原创精选> 正文

盘中股价再创新高!北水持续追捧的小米距万亿市值有多远?

2020-12-15 14:13

12月15日,小米股价上午盘中创下29.95港元的历史新高,全年累计最大涨幅超过175%,市值一度超过7500亿港元。

要知道这是小米前不久才刚刚实行“高位融资”后股价反包,竟然创下历史新高。

在12月2日午间,小米公布了港交所史上最大额度定增配售的消息,确认即将通过8.9亿美元可转债和价值31亿美元的增发配售,募资近40亿美元(折合约300亿港元)。

通常高位配股的作用都是摊薄股份,让公司获得融资,但配股对于普通投资者是好是坏,要特别看清楚公司融资的目的,如果是为了减持、割韭菜,那配股无异于是天大的坏消息,如果是为了公司的进一步发展,那么虽然短期被摊薄,长期来说股东反而能得到更大的回报。

而显然市场用脚投票对于小米后市更为看好。

来源:华盛证券

根据小米公司消息,双十二期间中国区新零售全渠道累计总销额突破71.5亿,同比去年增长40%。公司表示,小米手机包揽全平台安卓手机累计销量全第一。

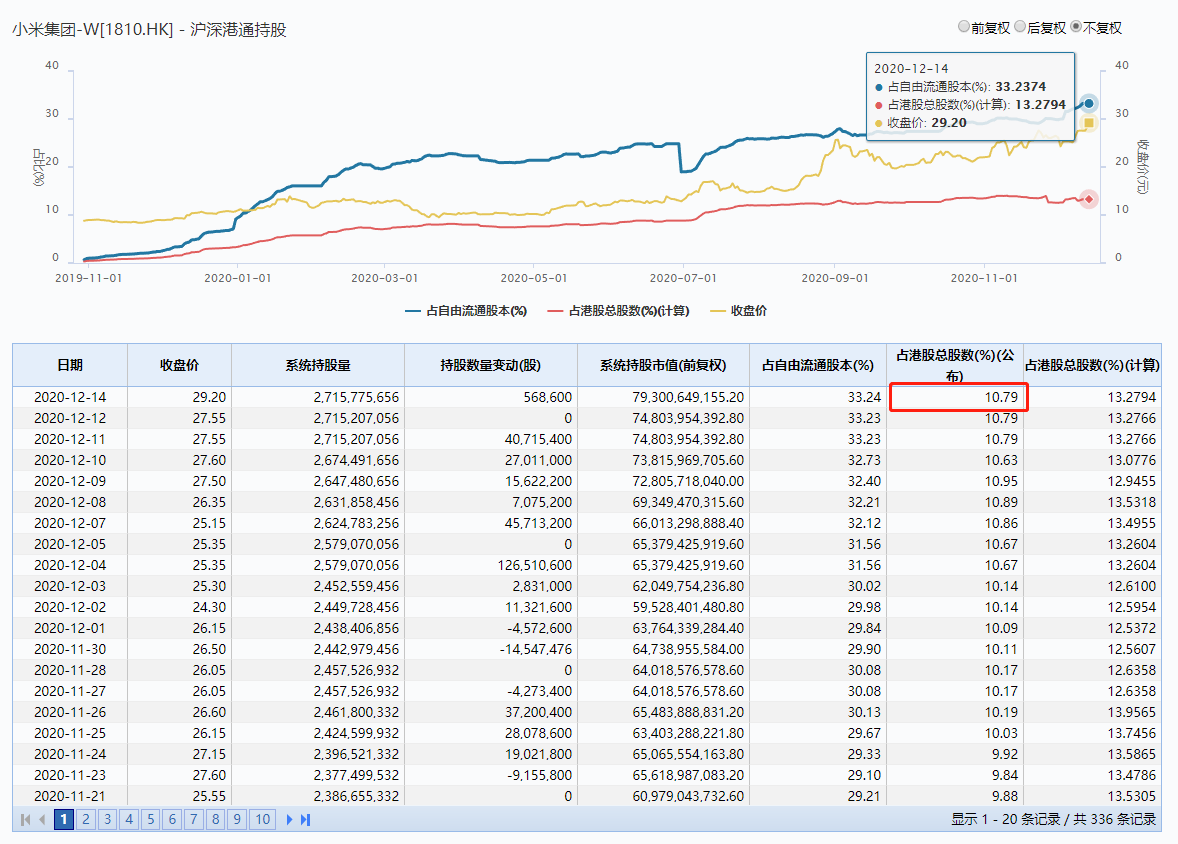

而我们观察港股通中北水对于小米也是呈现持续买入的趋势,截至2020年12月14日北水对于小米的总持股达到27.16亿股,最新市值约806亿港元,占比港股总股本比例上升至10.79%。

来源:华盛证券

对于2020年股价暴涨,市值已经迈向7500亿港元大关的小米,其后市的投资价值该如何判断呢?

机构中信证券从发展战略、手机、AIOT、互联网收入三大业务等多角度给予了剖析。

一、手机× AIoT战略明确,拿到下轮科技红利入场券

对于应该如何判断小米的未来,需要先清楚地认知小米集团。小米是有望凭借手机×AIoT战略成为下一轮科技红利中最受益的中国公司之一。

小米集团是中国科网巨头中产业链最长、业务最复杂的全球化公司,产品覆盖从智能手机到智能电视、空调、扫地机器人、灯具、传感器、网关、手表等可穿戴设备等AIoT(AIoT即人工智能物联网=AI人工智能+IoT物联网)产品,逐渐形成“手机× AIoT”的硬件生态基础,并衍生出广告、游戏、金融、电商等互联网服务以及新零售业态。

来源:官网

上述业务即小米创立之初就洞察到IPHONE给手机行业带来的不只是硬件的变革,更是带动手机行业进给硬件、软件以及互联网的综合比拼,所以前瞻性地提出的“铁人三项”(硬件、互联网、新零售)模式。

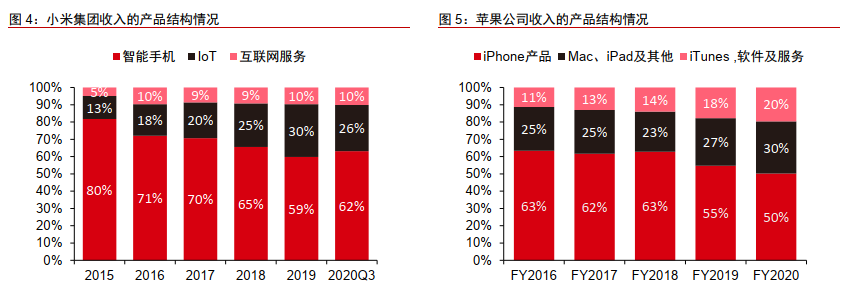

从业务结构来看,小米与苹果亦有相似性,但小米的成长性更好。 从结构上来看,小米和苹果的收入,都可划分为智能手机、服务、其他硬件,且智能手机占据收入的50%以上。

不同的是,苹果智能手机销量趋稳,加大服务方面的投入,服务的收入占比最近五年快速提升到20%。小米的智能手机销量仍在快速增长,且IoT的品类和成长性亦远超苹果,因此小米集团整体的成长性前景有望更好。

未来小米智能手机销量超过2亿部之后,小米的用户积累和服务将大幅提升,将带动互联网服务收入和盈利的增长。

来源:财报数据,中信证券

小米集团的“铁人三项”商业模式不断得到发展。

一方面基于线下的庞大市场,小米基于互联网的方法论提出线上线下融合新零售,通过数字智能提升全渠道效率。另一方面,小米的智能硬件,从单纯的手机发展为“手机× AIoT”。

2020Q3,公司智能手机全球市场份额提升到第三的同时,在影音娱乐、可穿戴、智能家电、安防监控和智能音响等主要 AIoT品类中亦占据领先地位,并拓展了电视互联网等新的变现模式。

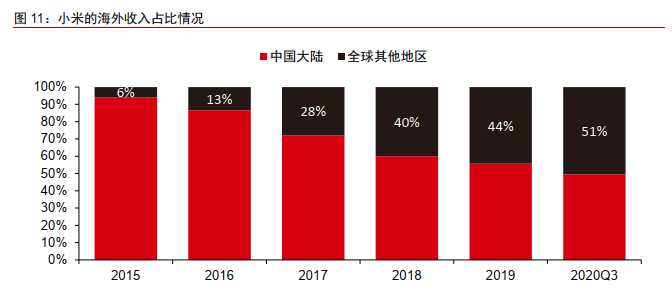

并且,小米的商业模式已经从国内拓展到全球,2020Q3营业收入中的海外部分占比55%, 互联网服务业务中的海外部分占比12%。截至目前小米一半以上营收来自海外市场,在欧洲、东南亚和印度市场的地位快速提升,。

来源:财报数据,中信证券

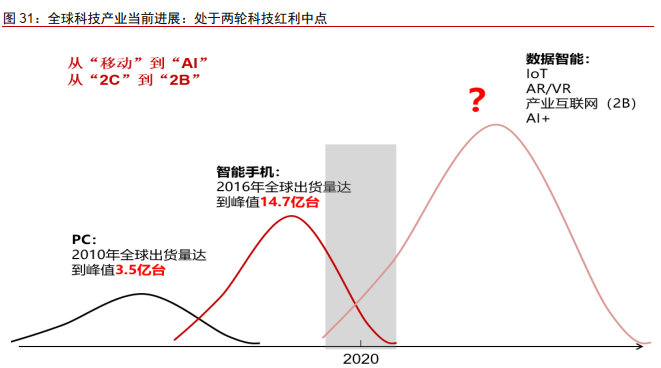

小米从上市以来保持了较高收入增速,中信证券预期公司2020年收入超过2400亿元(四年年均复合增长率约38%),AIoT收入占比28%。小米集团AIoT中期收入规模有望成长至千亿元量级,凭借“手机× AIoT”搭建的基本盘,公司已经拿到从“移动互联”向“AIoT”时代演进的入场券,将跻身万亿市值俱乐部。

二、手机、AIOT、互联网,小米的未来该如何期待

小米三块业务的展望,首先是智能手机产品的高端化。

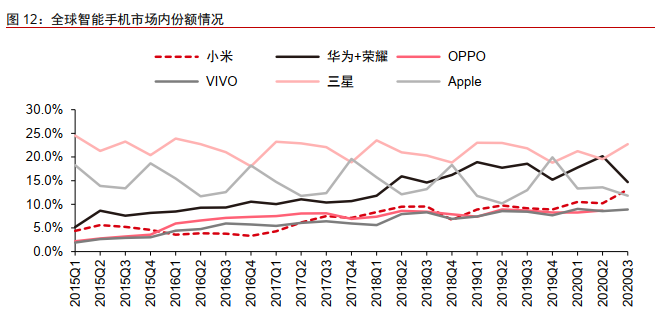

根据IDC数据,2020Q3小米智能手机全球实现市占率13.1%,排名第三。

其中,中国市占率13.0%,排名第四;在西欧、中东欧、印度、拉美、中东和非洲的市场份额分别提升到12.8%、24.3%、25.0%、9.4%、9.5%。

来源:IDC

上半年, Redmi Note 8/Pro、 Redmi 8/A 四款机型销量跻身全球前十,小米在中国大陆地区 600 美元以上手机市场份额已达4%,领先OV和三星。2020年前10个月,小米定价高于3000元(中国大陆)或300欧元(海外)的智能手机全球销量超800万台。

三季度,小米国内手机ASP(平均销售价格)同比提升14.7%。展望2021年,基于公司在核心供应链方面的高确定性、产品组合的优化和线下渠道的完善,小米手机业务在全球的竞争力和市场地位将进一步提升,有望巩固前三位置并冲击前二,智能手机产品亦持续向高端化演进。

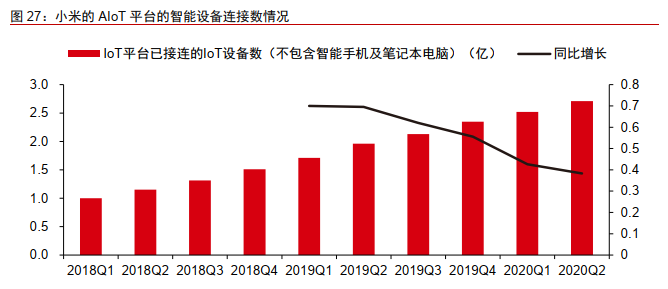

AIoT业务方面,小米将有望是万亿家居物联网市场中成功概率最高的公司。

截至2020年Q3,小米AIoT平台设备连接数已高达2.90 亿(同比增长35.8%),米家App月活4310万(同比增长34.2%),拥有5件及以上接入小米 AIoT设备(不含手机和笔记本)的用户已超过560 万(同比增长59.0%),占米家App用户数 13%。

来源:财报

小米在中国智能家居市场市占率排名第一,亦已成为全球最领先的智能家居平台。米家App中约68%用户非小米手机用户,手机×AIoT战略有望互相拉动用户,共促小米品牌向高端进发。

AIoT产品也跟随小米手机渠道出海,2020Q3小米AIoT海外收入同比增长56.2%至单季新高。

小米AIoT平台已接入超2200 款产品,小米集团具备从硬件到软件的综合能力,亦在生态链企业全面布局。小米已在智能音箱、电视、空调、手环、扫地机器人、 TWS 耳机等领域形成多款爆款。

2019年,小米电视全球出货1280万台, 2020年Q3出货310万台。展望未来,小米在空调、冰箱、洗衣机等家电领域仍有较大增长空间,在网关、广义智能家居、可穿戴设备领域均值得期待。

根据IDC预测, 到2022年国内智能家居(含智能电视)市场规模将达到286亿美元,全球市场规模达1152亿美元。 基于小米在智能电视、智能音响分别超过20%、30%的市场份额,若小米整体实现25%左右的市场份额,小米仅在国内就具备500亿元以上的收入潜力,在全球具备超过千亿元的收入潜力。

互联网收入方面,AIoT长期的互联网变现空间较大,电视互联网率先突破。

2020Q3智能电视和小米盒子的月活为3580 万(同比增长49.9%),主要是付费能力和意愿较强的年轻用户群体,吸引优质品牌广告主。付费用户420 万(同比增长28.2%),付费率11.7%,在家庭场景之中,公司的付费内容主要聚焦儿童、教育和影视等内容,付费渗透率和客单价提升空间较大。

目前,公司米家 App、智能电视与盒子的月活跃用户在3-4千万级别,但是我国的家庭总数量接近5亿户,假设未来智能家居的家庭渗透率达到50%,亦有5倍以上的用户增长空间。

长期来看,智能手机及可穿戴,与智能家居、智慧出行等数据的打通将获取海量的用户和多维度数据,融合娱乐、家庭、办公和出行等多种场景,将真正发挥手机与AIoT的乘数效应,带来更多的变现可能性。

三、结语:小米估值将不断逼近万亿市值

中信证券认为智能手机业务市场份额重回全球前三是小米2020-2021的股价驱动力,展望未来3-5年,小米的核心竞争力和股价驱动力将演变为AIoT持续发力。

小米在AIoT市场地位稳固,具有极强的先发优势和体系优势,大概率成为中国市场上的两家重要玩家之一。

考虑到AIoT赛道的万亿成长空间,目前仍处于早期的发展阶段,以及公司极强的市场地位,暂基于2020年预测收入给予小米AIoT业务3倍PS估值。伴随资本市场对于小米认知的持续加深,上述估值水平仍有进一步提升的弹性。

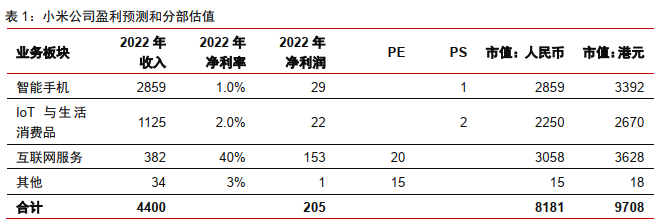

中信最新也上调了小米2020-2022年Non-IFRS净利润预测至123/160/222亿元(原预测为120/152/212亿元),上调公司目标价至36港元,对应2022 年33 倍综合PE,对应市值8700亿港元(7300 亿人民币),给予“买入”评级。

来源:中信证券

经过分析,小米的手机× AIoT战略有望剑指下一代科技红利,公司也有望跻身万亿市值俱乐部,投资者你又认为小米未来估值将会是多少呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开