原创精选> 正文

新股聚焦|净利暴涨超1000%!小家电股VESYNC会是肉签吗?

2020-12-08 17:54

招股信息速览:

资料来源:华盛证券

华盛资讯12月8日消息,VESYNC(02148)今日起至12月11日招股。公司发行2.81亿股,其中90%国际发售,10%为公开发售,另有15%超额配股权。每股发行价4.68-5.52港元。每手1000股,入场费为5575.63港元。法巴(亚洲)及创陞融资为是次上市联席保荐人。VESYNC预期12月18日上市。

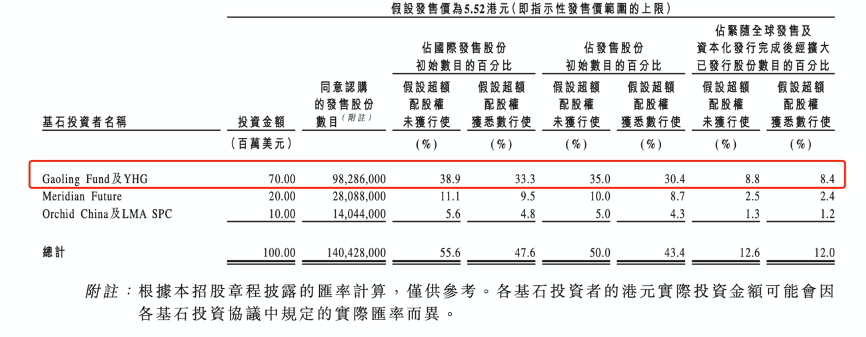

据悉,在VESYNC的基石阵容中,再次出现了高瓴资本的身影。假设VESYNC以5.52港元发售价上限发售,高瓴资本的认购金额将达到7000万美元!

资料来源:VESYNC招股书

VESYNC缘何吸引高瓴资本的入驻?华盛资讯将为您剖析VESYNC的基本面及投资价值。

公司概况:小而美的小家电企业,主要面向海外市场

根据招股书,VESYNC是美国小家电线上市场的参与者之一。

2019年,VESYNC在美国就通过亚马逊产生的零售额而言在小家电零售商中排名第三,而通过所有线上渠道产生的零售额计算已排名第五。就2019年在亚马逊上的零售额而言,VESYNC的空气净化器在同类产品中排名第一,而空气炸锅在同类产品中则排名第二。

资料来源:公开网络

业务模式方面,VESYNC聚焦于设计、开发及销售三个核心品牌:

1.“Levoit”旗下的家居环境电器、

2.“Etekcity”旗下的智能小家电、健康监测设备、户外娱乐产品及个人护理产品

3.“Cosori”旗下的厨房电器及餐饮用具

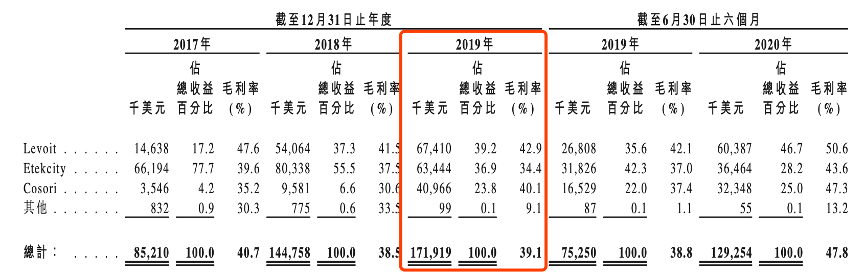

从营业收入角度看,2019财年Levoit、Etekcity、Cosori贡献的营收占比分别为39.2%、36.9%及23.8%,各品牌营收占比较为均匀,并且在毛利率水平上也较为接近。此外,VESYNC旗下产品的生命周期通常达两年以上,公司通过新的技术、功能、特点及设计不断推出新产品及选代现有产品。

资料来源:VESYNC招股书

VESYNC的一个亮点,就是不依赖传统渠道进行销售。公司的产品主要通过亚马逊的两个计划(Seller Central及Vendor Central)进行产品销售。以2019财年数据计算,VESYNC通过亚马逊创造的销售额占比高达99.2%。

资料来源:VESYNC招股书

销售市场方面,VESYNC的产品主要销往美国、加拿大、英国、德国、法国、西班牙、意大利、日本等发达国家,但从营收角度看公司最大的市场在美国,2019年美国地区贡献的营收占比高达79.1%。

财务简析:营收净利润超高速增长!

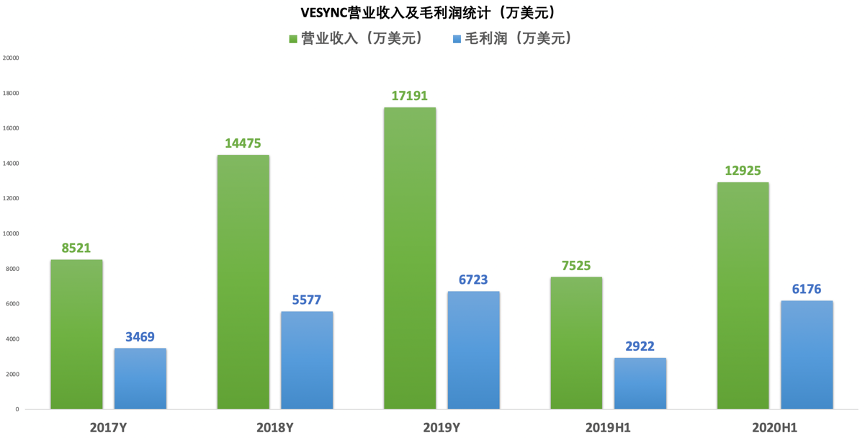

VESYNC的营业收入及毛利润增长迅猛。

2017-2019财年,VESYNC营业收入从8521万美元迅速增长至1.71亿美元,期间年复合增速高达41.83%;毛利润从3469万美元增长至6723万美元,年复合增长率达到39.21%。

2020年上半年,VESYNC营业收入同比增长高达71.76%,毛利润同比增长高达111.36%。

资料来源:华盛资讯

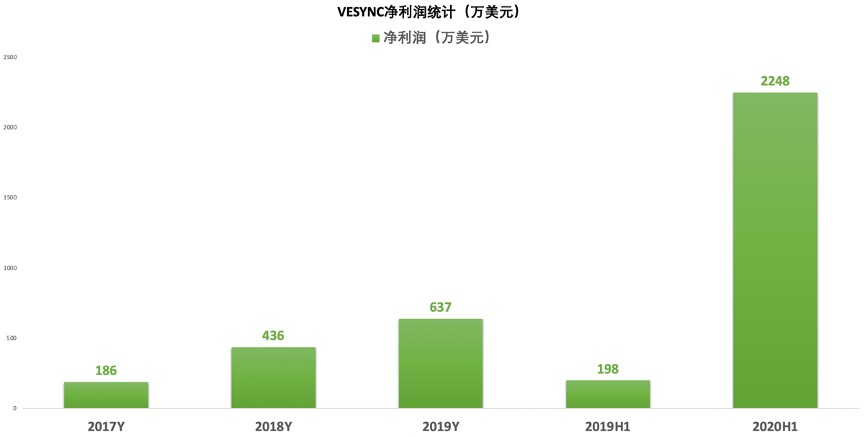

VESYNC的净利润在2020上半年经历爆发性增长。

根据招股书数据,2020上半年VESYNC录得净利润达到2248万美元,同比增长高达10.35倍!净利润暴增的原因主要在于,一边毛利润增长接近翻倍,另一边营销费用及行政开支的增长有限,整体大幅提升了VESYNC的盈利能力。

资料来源:华盛资讯

值得注意的是,在盈利能力的大幅提升下,VESYNC的资产结构大幅优化:公司的资产负债率从2017年的214%大幅下降至2020H1的52.9%。

资料来源:华盛资讯

行业概览:全球小家电零售价值有望稳定增长

根据招股书,全球小家电的零售价值在过去保持稳定增长。

全家小家电零售价值从2015年的819亿美元迅速增长至2019年的1065亿美元,复合年增长率为6.8%。调研报告预计,2020-2024年,全家小家电零售价值将继续维持约6.4%的年复合增长速度,而电子商务平台在过去已成为最重要的分销渠道之一。

资料来源:VESYNC招股书

VESYNC最为倚重的美国市场也拥有合适的增长率。根据招股书,美国小家电市场在过去也有稳定增长的记录。

美国小家电市场零售价值从2015年的220亿美元增加至2019年的263亿美元,复合年增长率为4.6%。预测显示,2020-2024年该市场有望提速增长,未来5年预期年复合增长为5.2%,其中个人护理电器、小型家居环境电器增长速度靠前。

资料来源:VESYNC招股书

竞争力及风险点提示

竞争力方面,VESYNC公司在小家电零售市场中占据一定的市场地位。VESYNC的产品拥有较高的毛利率,公司的净利润也在2020H1有非常大幅度的提升,显示公司的盈利能力正在持续改善。此外,VESYNC的资产结构已经得到优化,资产负债率近年来显著下降。

风险点方面,VESYNC最大的风险在于销售渠道完全依赖亚马逊,倘若亚马逊增加对VESYNC批量价格的回购及折扣、或修改条款,或对VESYNC的盈利能力产生影响。此外,投资者需关注竞争加剧,增长不及预期的风险。

估值及申购建议

以2019年净利润计算,VESYNC静态市盈率估值高达114倍,看似估值高企,但若以动态视角看,公司的估值实际上非常低。

2020H1,VESYNC录得净利润高达1.74亿港元,即使下半年以极度悲观角度不计算利润看,VESYNC的市盈率也仅为33倍。据市场分析人士称,VESYNC于2020的前瞻市盈率约为20PE左右。

此前在港上市的小家电龙头JS环球生活当前TTM市盈率已经高达58倍,股价也较上市之初大涨超200%!相比之下,VESYNC的估值较为低估,公司的成长及资产结构也有所优化,上市之后的表现值得期待。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

华尔街如何操盘完成SpaceX史上最大规模IPO

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开