原创精选> 正文

新股聚焦|淡水泉领投!市盈率仅20倍的远洋服务值得打新吗?

2020-12-07 18:13

根据港交所最新公告,远洋服务将从12月7日-12月10日招股。公司拟发行2.96亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。每股发行价5.5-6.7港元。每手500股,入场费为3383.76港元,预期12月17日上市。

本次远洋服务的联席保荐人为中金公司和花旗环球金融。

招股书显示,远洋服务本次吸引了淡水泉(香港)资管、国华人寿保险、Hillhouse Funds(高瓴资本)、奥陆资本、Franchise Fund LP等8家机构作为基石投资者认购约1.2亿美元,如果按照发售价上限定价,将占比国际发售部分约44.66%,同时还会有上市之日起半年的限售期限。

获得多家知名机构投资者的青睐,究竟远洋服务的基本面如何,又是否值得申购呢?

招股信息速览

来源:华盛证券

一、公司概况:背靠远洋集团,实力领先的百强物管企业

远洋服务创立于1997年,从这家公司开展物业管理服务业务之初,就主要专注于远洋集团(中国领先的综合性房地产开发商)所开发的物业。

招股书显示,经过二十多年发展,远洋服务已经成长为一家全国性、综合物业管理服务提供商。

根据中国指数研究院的资料,按2019年综合实力及增长潜力计,远洋服务在中国物业服务百强企业中分别位列第13名及第11名,且被评为2020商业物业管理的8家优秀企业之一。

此外,按总在管建筑面积及整体中国物业管理市场的收益计,远洋服务于2019年的市场份额分别为0.2%及0.3%。

远洋服务的业务覆盖范围已自京津冀地区扩展至环渤海地区及中国其他地区(主要集中在中国一二线城市),截至目前拥有175家附属公司及分公司,遍及中国24个省、直辖市及自治区。

按总部位于京津冀地区的中国物业服务百强企业的前35强企业的合约建筑面积及在管建筑面积计,远洋服务为领先的物业管理服务提供商。

远洋服务在京津冀地区及环渤海地区均崭露锋芒,截至2020年6月30日,公司在这两个地区的在管建筑面积分别占总在管建筑面积的32.9%及28.8%。

截至2020上半年,远洋服务的总合约建筑面积达6190万平方米,遍及中国24个省、直辖市及自治区的54个城市,同时,远洋服务在中国管理210个物业,总在管建筑面积达4230万平方米,包括155个住宅社区及55个非住宅物业。

远洋服务的物业管理服务涉及多种物业类型,包括住宅社区、商写物业(如写字楼、商场及酒店)及公共及其他物业(如医院、公共服务设施、政府大楼及学校)。

除物业管理服务外,远洋服务还提供非业主增值服务,包括向物业开发商及其他物业管理公司提供的交付前服务、谘询服务及物业工程服务,以及向在管物业的业主及住户提供的各种社区增值服务(包括社区资产增值服务、社区生活服务及物业经纪服务)。

来源:招股书

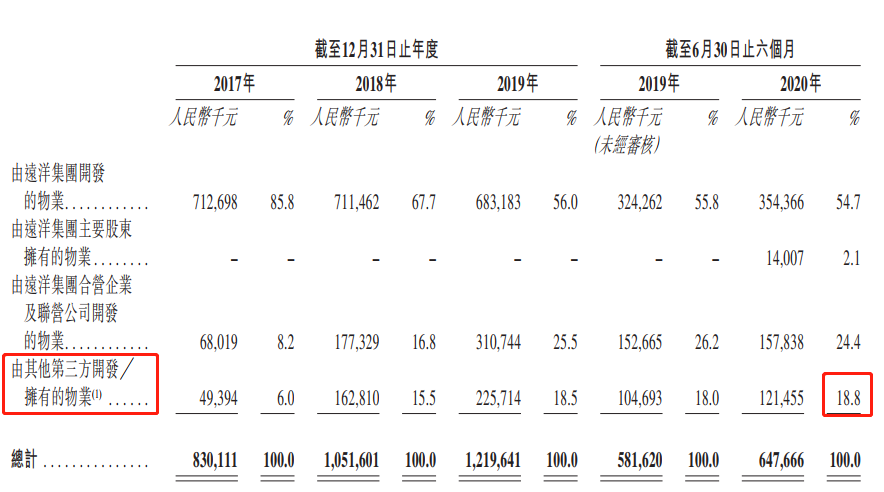

根据招股书资料显示,远洋服务营收上对于远洋集团所开发的物业较为依赖。截至2020上半年,远洋服务来自远洋集团以及其主要股东拥有物业、远洋集团合营或联营公司所开发物业收入占比总收入达81.2%。而由其他第三方开发或拥有的物业占比总收入仅为18.8%。

二、财务数据:近两年净利润翻倍增长,社区增值服务毛利高

从2017年至今,远洋服务的业绩实现了高速的增长。

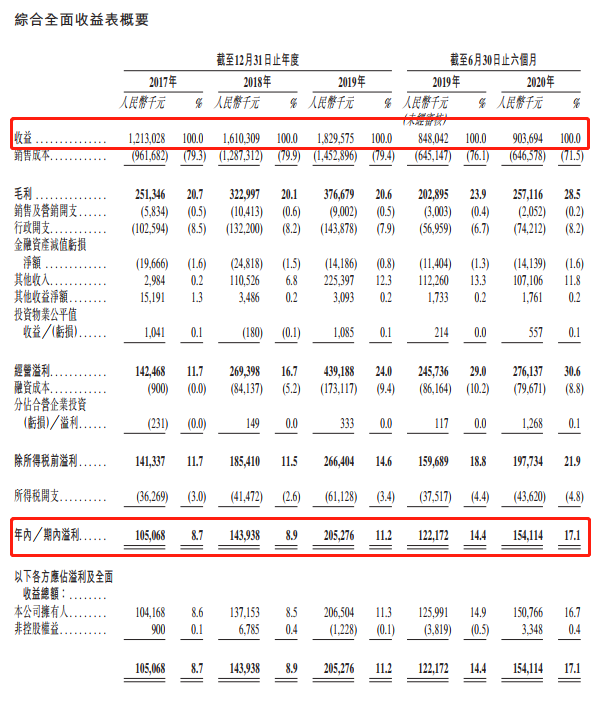

截至2017年、 2018年及2019年以及2020上半年远洋服务实现的营收分别为人民币12.13亿元、人民币16.1亿元、人民币18.3亿元及人民币9.04亿元。2019年营收相较2017年,2年收入规模增长了50.83%。

而远洋服务的净利润在截至2017年、 2018年及2019年以及2020上半年分别为人民币1.05亿元、人民币1.44亿元、人民币2.05亿元及人民币1.54亿元。2019年远洋服务净利润相较2017年,2年净利规模增长了95.4%,接近翻倍的增长。

来源:招股书

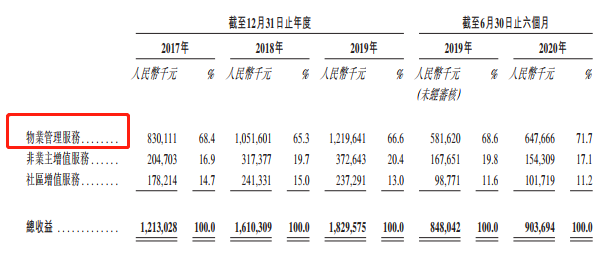

根据招股书,远洋服务的主要收入源于物业管理服务。截至2020上半年,物业管理服务收入为人民币6.48亿元,占比总营收的71.7%。而非业主增值服务和社区增值服务带来收入占比总收入分别为17.1%和11.2%。

来源:招股书

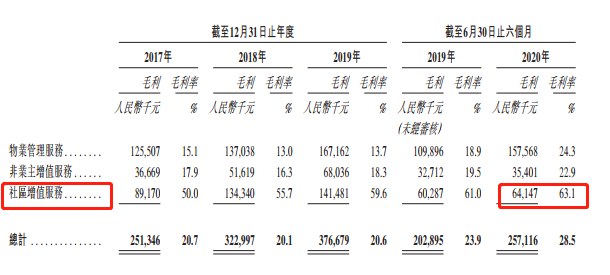

不过尽管物业管理服务收入占大头,但社区增值服务却是远洋服务业务中最赚钱的一项。2020上半年远洋服务社区增值服务毛利率为63.1%,远高于物业管理服务和非业务增值服务。

此外在招股书中还可以看到,截至2020上半年远洋服务住宅物业带来收入占比总收入的65.3%,而商业物业、公共和其他物业带来收入占比总收入分别为28.1%和6.6%。

来源:招股书

三、行业概览:物业服务百强营收高速增长

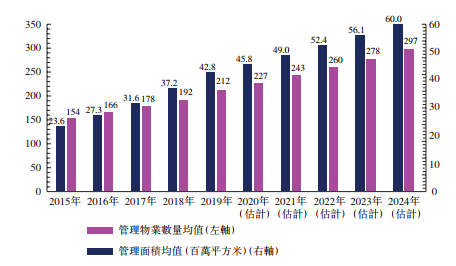

近年来,随着中国城镇化进程加快及人均可支配收入的持续增长,物业服务百强企业的在管建筑面积及在管物业数量快速增长。

根据中国指数研究院的资料,物业服务百强企业管理的平均在管建筑面积从2015年的2360万平方米增至2019年的4280万平方米,复合年增长率为16.0%.

并预期该数据将从2020年的4580万平方米增至2024年的6000万平方米,复合年增长率为7.0%,原因是物业服务百强企业的物业管理规模不断扩大以及商品房建筑面积持续增加。

来源:招股书

中国物业管理行业分散且竞争激烈。大型物业管理公司透过内部增长及并购中小型物业管理公司积极加速扩张,以扩大物业管理规模及实现规模经济效益,藉此提高市场地位。此后,市场趋于更加集中。

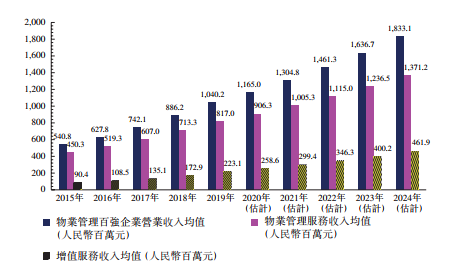

根据中国指数研究院的资料,物业服务百强企业的平均收入从2015年至2019年按17.8%的复合年增长率增加。

其中物业服务百强企业物业管理服务的平均收入从2015年至2019年按16.1%的复合年增长率增加,并预期将在2020年至2024年按10.9%的复合年增长率增加。

而物业服务百强企业增值服务的平均收入从2015年至2019年按25.3%的复合年增长率增加,并预期在2020年至2024年按15.6%的复合年增长率增加。

来源:招股书

四、核心竞争力和风险点

核心竞争力

1、远洋服务是一家布局全国、快速增长并且具有强大品牌认知度的综合性物业管理企业;

2、远洋服务背靠远洋集团,远洋集团拥有多样化的项目组合和优质土地储备,可以为远洋服务带来确定性增长机会;

3、远洋服务旗下拥有众多高端商业物业组合,创收来源丰富;此外远洋服务还引进了标准化、自动化、数字化和智能化的高效率运营管理模式。

风险点

1、远洋服务过往期间,大部分的在管物业为远洋集团所开发,远洋集团业务经营状况以及新开发项目进展将会影响远洋服务业绩;

2、目前正在进行的以及将来开展的业务可能会受到COVID-19的爆发带来负面影响

3、需要应对行业政策变化带来业务模式转变风险

五、估值和申购建议

远洋服务2020年上半年实现净利润为1.54亿元人民币,如果按照上下半年净利润持平来计算,预测远洋服务2020全年将实现净利润为3.08亿元人民币(折合约3.65亿港元)。

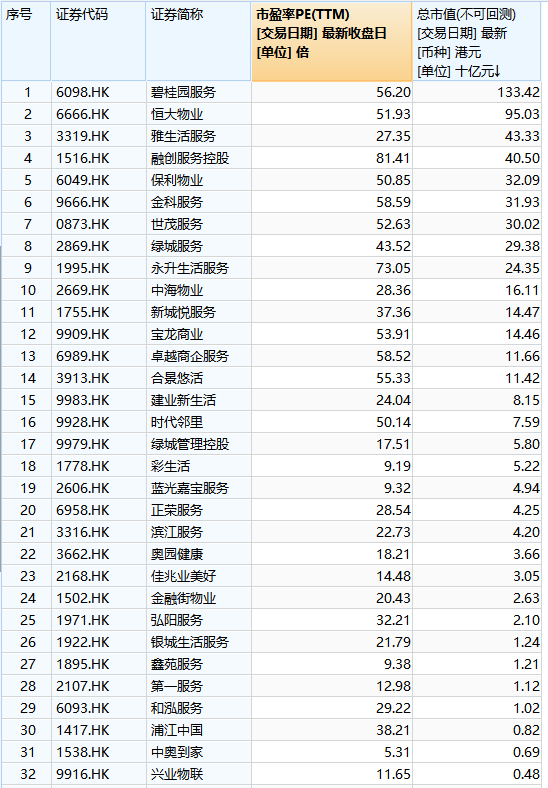

再根据本次远洋服务上市的市值区间,得出上市市盈率约为17.84至21.73,中位数仅为19.79(差不多20倍)。截至2020年12月7日收市,33家港股已上市物业公司平均滚动市盈率为33.74,看上去远洋服务的上市市盈率是远远低于平均水平的。

来源:wind

而从远洋服务未来业务的确定性来看也是不错的,其总合约面积比在管面积为1.46,未来营收规模翻倍确定性也较高。

结合本次远洋服务还获得了8家知名机构如淡水泉、高瓴资本等以基石投资者身份认购约1.2亿美元,如果按照发售价上限定价,将占比国际发售部分约44.66%,同时还会有上市之日起半年的限售期限。

远洋服务本次的上市表现值得投资者期待。

不过投资者也需要警惕此前市场波动较大的风险,如近期物业巨头恒大物业、合景悠活、世茂服务相继破发等现象。

来源:华盛证券

另外远洋服务的保荐人之一中金公司过往有着不错的战绩。

根据资料,中金公司最近2年共保荐30家公司,其中上市首日收益率为正的公司占比为40%,所有保荐商中排名第55,其中包括明源云、祖龙娱乐、农夫山泉、启明医疗-B等大牛股。可供投资者们参考。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开