原创精选> 正文

港股周报 | 美团、安踏、百威将入恒指!下周港股8只新股齐上市

2020-12-05 17:32

美团、百威亚太和安踏体育获纳入恒指,下周一正式生效

众议院通过限制中国公司在美国上市的议案

蚂蚁评估新网贷政策,明年重启上市机会渺茫

小米集团折让9.4%配售10亿股,另发可换股债券

中芯国际(00981)被美国国防部列入中国涉军企业名单

一、上周大盘回顾(11.30-12.4)

1. 一周行情波动

A股方面,上证指数上周涨1.06%,报3444;创业板指上周涨4.27%,报2730。

美股方面,道琼斯上周涨1.03%,报30218;纳斯达克上周涨2.12%,报12464;标普500上周涨1.67%,报3699。

恒生指数上周跌0.22%,报26835;恒生科技指数上周跌1.70%,报7952;国企指数上周跌1.54%,报10624。

数据来源:华盛证券

港股板块方面:

港股全周跌58点,在26322点至26960点区间波动,未能够重上二万七关水平位置;日均成交增加26.2%至1766.53亿元。

疫苗研发有新进展,但市场仍忧虑社会复苏前景未明,油股本周表现偏软。

- 中海油受累母企被美国纳入投资黑名单,全周累21.7%,报7.4元。

- 中石油(00857)与中石化(00386)本周同样走低,前者累跌6.8%报2.45元,后者跌6.1%收3.54元。

- 中石化冠德(00934)累跌3.8%,报2.82元。

- 中海油服(02883)累跌15.1%,报5.87元。

工信部原材料司召开光伏玻璃企业,与光伏组件企业供应保障座谈会,会中有代表预测明年光伏行业玻璃缺口为8GW至10GW,同时预估明年大尺寸玻璃的满足率仅五至六成。

- 保利协鑫能源(03800)累升52.5%,报0.9元;

- 协鑫新能源(00451)收0.161元全周涨8.05%。

沽空异动:

大市本周平均沽空比率: 14.258%

0017 新世界发展 平均沽空比率31.809%

0011 恒生银行 平均沽空比率 33.077%

拓展阅读:陆港通每周复盘 | 北水净流入增约80亿!继续加仓小米、腾讯

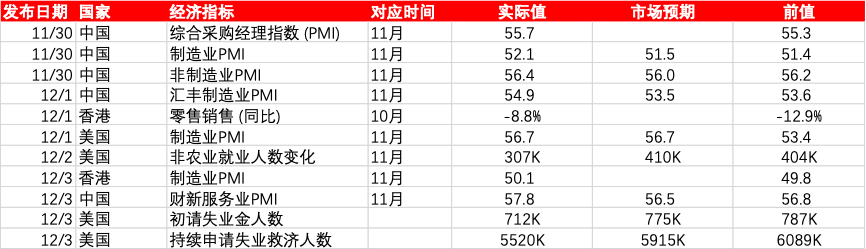

2. 主要经济数据公布

资料来源:华盛资讯

二、市场热点回顾

1.美团、百威亚太和安踏体育获纳入恒指,下周一正式生效

恒生指数有限公司宣布截至2020年9月30日之恒生指数系列季度检讨结果,所有变动将于2020年12月7日 (星期一)起生效。百威亚太(01876)、安踏体育(02020)、美团-W(03690)将被纳入恒生指数成份股。中芯国际、中国恒大、阿里健康、中国海外发展、网易、京东、海底捞获纳入恒生中国企业指数。中国电信、复星国际、中国电信、万科企业从恒生中国企业指数中剔除。

2.众议院通过限制中国公司在美国上市的议案

美国众议院批准一项立法,若华盛顿的监管机构无法审查财务审计底稿,包括阿里巴巴和百度等巨鳄在内的中国上市公司就可能被踢出美国交易所。该项立法5月份已在参议院轻松过关,在众议院也获得了跨党派的支持。现在议案将发给总统唐纳德·特朗普,料会签署成法。

相关阅读:焦点分析|美国众议院通过的最新法案,对阿里、拼多多、京东们有什么影响?

3.佩洛西和舒默支持以两党方案作为刺激政策谈判的基础

众议院议长南希·佩洛西和参议院民主党领袖查克·舒默支持以9,080亿美元的两党方案作为与国会共和党人和白宫进行新一轮谈判的基础。他们支持以参众两院两党议员起草的计划作为谈判基础,是首次公开作出让步,有可能打破长达6个月的僵局,在年底前通过一份刺激法案。

4.OPEC+就明年逐步放松减产力度达成协议

OPEC+达成了明年逐步放松减产力度的协议,且放松节奏将比原先计划更为缓慢,以便脆弱的市场有更多时间来消化额外的供应。逐步放松减产没有达到人们在本周前的普遍预期:把开始增产190万桶/日的时间从1月初推迟三个月。然而,达成折衷协议也有助于维持OPEC+的团结局面。

5.香港正与内地研究债券“南向通”框架 允许内地投资者南下交易债券

香港表示正与中国央行研究通过现有互通机制允许内地投资者交易香港市场的债券。香港金管局发言人在以电邮发送的声明中称,金管局与中国央行将成立工作组,推进研究债券“南向通”框架。声明未提供时间表。

6.英国批准辉瑞和BioNTech研发的新冠疫苗,下周开始接种

英国成为首个批准Covid-19疫苗的西方国家。在美国和欧盟做出决定之前,英国的监管机构批准了辉瑞联合BioNTech SE研发的新冠疫苗。紧急使用授权为部署该款疫苗扫清了道路。英国下周起将开始提供该疫苗。

7.蚂蚁评估新网贷政策,明年重启上市机会渺茫

外电引述消息人士称,内地公布网络小额贷款管理暂行办法,蚂蚁还在评估所需要的变动,等待管理办法的最终版本。消息人士认为,为满足新的监管要求,蚂蚁需处理大量工作,而且相信未来数个月,可能有更多针对财富管理等金融科技业的监管政策,因此上市已非首要任务,可能无法在2022年之前完成。根据11月初出台的网贷新规,彭博估计,蚂蚁集团需要增加资金料涉120亿美元。

8.泡泡玛特7777元入场,最多筹52亿

内地潮流玩具品牌泡泡玛特(Pop Mart)12月1日招股,集资规模约42.75亿至52.25亿元,发行1.35715亿股新股,其中12%作公开发售;另有15%超额配股权,集资额可增到49.16亿至60.09亿元;若公开发售超购79倍或以上,公开发售占比将由12%提高至最多47%。招股价介乎每股31.5元至38.5元,每手200股,入场费7777.59元,预期11日挂牌,上市联席保荐人为摩根士丹利及中信证券,该股未见基石投资者身影。截至4日10店,泡泡玛特孖展录得725.69亿元,超额认购114.7倍。

相关阅读:新股聚焦|硬核玩家豪掷百万!高速成长的泡泡玛特能打吗?

9.和铂医药一手入场费13050元

内地临床阶段生物制药公司和铂医药计划发售约1.38亿股,集资最多17.85亿元,招股价介乎11.7元至12.92元,一手(1000 )股入场费13050元。公司于11月30日至12月3日招股,并于12月10日挂牌。摩根士丹利、美银、及中信证券为联席保荐人。截至3日18时,和铂医药孖展录得58.49亿元,超额认购31.75倍。

相关阅读:新股聚焦 | 和铂医药:专注免疫和肿瘤抗体的领先创新药企

10.京东健康传上限70.58元定价

焦点新股京东健康(06618)再有新消息传出,据路透旗下IFR引述知情人士透露,京东健康拟以上限每股70.58元定价;京东健康发行3.819亿股,招股价介乎62.8元至70.58元,集资金额最多269.5亿元。该股预期8日挂牌。

三、公司热点回顾

1.小米集团(01810)折让9.4%配售10亿股,另发可换股债券

小米宣布,以先旧后新方式配售10亿股,每股配售价23.7元,较1日收市价折让9.4%。另外,小米将发行8.55亿美元零息可换股债券,初步换股价为每股36.74元,较1日收市价有40.5%溢价。此次小米配股及发债,合共筹资约40亿美元,相当于300亿港元。

相关阅读:热点聚焦 | 或高位配售230亿!投资者该如何理解小米的“神操作”?

2.中芯国际(00981)被美国国防部列入中国涉军企业名单

4日港股盘前,中芯国际发布公告称:今早关注到美国国防部网站有一则将本公司加入中国涉军企业名单的消息。该公司重申,自己是独立营运的国际性企业,一直坚持合法合规经营,并遵守经营地的相关法律法规,服务和产品从未涉及任何军事用途,且皆用于民用及商用。

3.比亚迪股份(01211)上月新能源车多卖1.4倍

比亚迪公布,11月汽车销量5.39万辆,按年增长30.63%。其中新能源车销量2.67万辆,飙1.38倍;燃油车销量跌9.38%至2.73万辆。今年首11月,汽车销量37.07万辆,倒退11.37%。

4.中国恒大(03333)首11月卖楼6787亿,提前全年达标

恒大公布,今年首11个月累计合约销售金额6786.6亿人民币,按年增长约16.9%,已完成6500亿元年度合约销售目标的104.4%;累计合约销售面积7575.4万方米,急升约34.5%。恒大积极卖楼回笼资金减债,今年首11个月累计实现销售回款5863.1亿元,超越去年全年的4715亿元。恒大曾透露今年内部销售目标为8000亿元,现首11个月仅达标84.8%,意味要在最后一个月销售达1213.4亿元才算全面完成目标。

5.中国生物制药(01177)首三季盈利跌18%,派息两仙

中生制药宣布,截至9月底止首三季,纯利18.5亿人民币,按年倒退约18%;每股盈利9.81分,派季度息2港仙。期内,收入181.26亿元,按年下跌6.2%。该公司表示,第三批带量采购中选品种的挂网采购和医保目录调整,将会在最后一个季度落地实施,对中选品种的影响会进一步显现。加上各省陆续启动对标外品种的挂网采购,降价范围更广,更多缺乏创新产品的仿制药企业面临销售、利润甚至生存压力。同时,更高的营销合规要求,加快制药企业对多年形成的营销模式实施实质变革。

6.奥园健康(03662)终止收购浙江连天美

奥园健康在9月公布,收购浙江连天美企业管理公司55%股权,现金代价上限为6.91亿元人民币。该公司表示,买卖双方日已订立终止协议,经审慎周详考虑有关收购事项之所有情况后,出于商业原因,订约方决定不再进行收购事项。

7.敏实集团(00425)拟发人币股份内地挂牌

敏实公布,董事会已批准可能进行人民币股份发行,且将于中国境内证券交易所上市的初步建议。扣除发行费用后,建议发行的募集资金初步计划围绕主营业务使用。

8.中国信达(01359)筹400亿人币补充资本

中国四大金融资产管理公司之一的中国信达宣布,拟在境外非公开发行不超过1.8亿股优先股,募资最多180亿人民币,同时,计划发行境内减计型无固定期限资本债券不超过220亿元,集资总额400亿元将用于补充其他一级资本。中国信达称,此举旨在满足业务持续发展对资本的需求,提升资本管理水平,增强公司营运实力,支持不良资产收购及处置、债转股等不良资产主营业务持续稳健发展。

四、下周热点展望(12.7-12.11)

1. 经济指数:

中国出口额 (同比) (11月),中国进口额 (同比) (11月),美国非农生产率 (季度环比) (第三季),中国居民消费价格指数(CPI) (月环比) (11月) ,中国生产者物价指数(PPI) (同比) (11月),中国财新服务业PMI,美国核心消费价格指数(CPI) (同比) (11月),

2. 重点财报&新股预告:

新股方面,下周新股热闹非凡!京东健康、泡泡玛特、华润万象生活、和铂医药-B将公布配售结果并挂牌上市。此外,裕勤控股、佳源服务、领地控股及大唐集团控股也将公布配售结果并挂牌上市,投资者可分外留意。

财报方面,下周财报清淡,港股无热门公司发布财报。

资料来源:华盛资讯

3.时事股评:

美国众议院议长佩洛西周二晚再次向财长努钦提交新一份民主党的纾困援助措施方案。同时,由美国两党组成的小组亦已公布另一份总值9080亿美元的纾困援助方案,并正寻求获得通过。市场憧憬民主共和两党将会再次重启谈判,并预期新一轮纾困措施有机会快将正式出台,从而继续利好美股市场气氛。但新一轮大型纾困措施可能仍需下月美国总统换届后才有机会正式出台,暂时未宜太早对此抱有太大的期望。虽然道指近日仍能继续维持在高位反复整固,惟初步有点出现「聚顶」的感觉,除非其后再有重大的利好消息入市,带动道指再一举而上,否则不排除其后稍有利淡消息出现时,道指或会借势先行调整,当中亦会不利港股短线后市表现。

港股本地新冠肺炎爆发第四波疫情,但欧美地区可能快将接种新冠病毒疫苗,部分医药有资金聚集,12月2日遭股东减持的康方生物(9926),获大摩及中金继续唱好,重申增持及跑赢大市评级,3日股价反弹近7%,收报25.95元。石药集团(01093)3日炒高5.9%,至7.89元。同时汇控(00005)回升幅度较大,其股价自9月低位27.5元计,累升已达58%,反弹原因离不开对经济反弹之憧憬,以及来年恢复派息等因素。其实如果比较其他金融股,例如渣打(02888),由低位反弹亦达到53%,至于其他海外金融机构如巴克莱银行及莱斯银行,反弹幅度更分别达到100%及64.8%。但是未来走势能否持续造好关键仍是经济状况变化,只是反弹幅度不少,现在才打算追入则不建议。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开