原创精选> 正文

多空分歧,股价巨震!理想汽车为何高位融资?新能源还能买吗?

2020-12-03 19:07

华盛资讯12月2日消息,根据SEC最新文件,理想汽车已经递交申请拟配售4700万股ADS。

公告显示,理想汽车表示此次增发A类股最高价不超过18.4美元,以每份ADS代表两股A类股计算,增发ADS价格不超过36.8美元,预计筹集资金最高不超过19.89亿美元。

募资用途方面,本次增发募集的资金约30%用于新一代电动汽车技术的研发,包括高压平台、高充放电率电池和超快充电;约20%用于下一个BEV(Battery Electric Vehicle)平台和未来车型的研发;大约20%用于自动驾驶技术和解决方案的研发;余额用于公司一般用途。

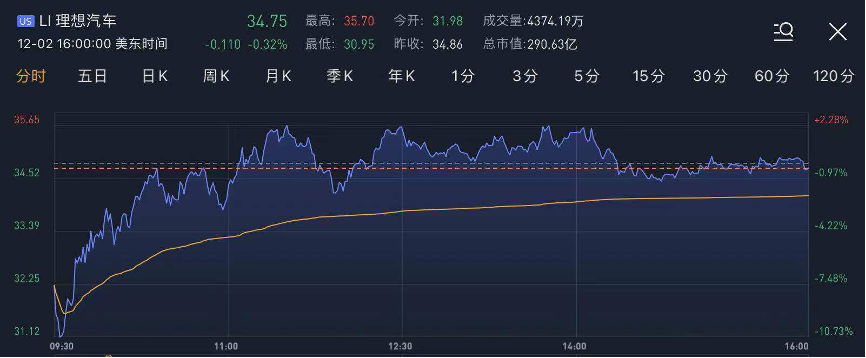

从公告发布后的股价表现来看,市场情绪多空分歧巨大:开盘时一度暴跌近11%,但随后快速反弹,跌幅迅速走窄,股价甚至一度翻红涨逾2%。最终股价收跌0.32%。

行情来源:华盛资讯

股友如何看待此次增发?王兴:我先认购2000万美元!

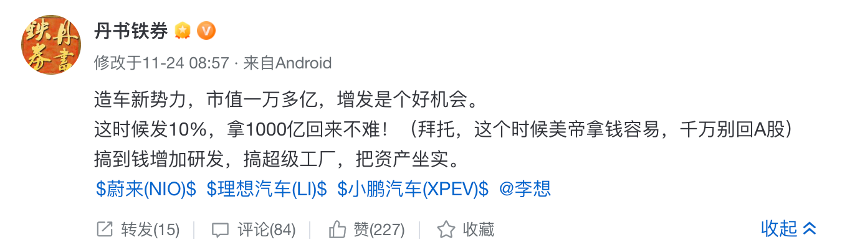

首先,论坛上的高赞评论大多认为理想汽车在高位融资实属机智非常。

其中一位大V表示,理想汽车在市场给高估值的时候增发,绝对是良机。因为在新能源风口上,公司能够轻易募集大量资金回国用于研发及工厂建设,是一个把资产做实的好机会。

资料来源:公开网络

也有网友发出诘难称,理想汽车高位融资吃相难看。言外之意,理想本次是趁着新能源风口在市场吸血,高位参与增发的股东迟早血本无归!

资料来源:公开网络

然而,无论公众如何看待,理想汽车的现任董事及重要股东王兴却非常支持,并表示会以个人名义再度加码,至多认购2000万美元的ADS!

若将时间线拉长,王兴与美团已连续4轮完成对理想汽车的领投。在本次增发完成后,王兴及美团将仍然持有累计21.7%的股份。

此前,当美团王兴被问到为何投资理想汽车时,王兴曾回答:“李想是一位有潜力、有远见且脚踏实地的创业者,电动汽车的潜力仍处于被低估的阶段。长期来看,理想汽车正在研发的自动驾驶技术,研究创新的人车交互,包括语音控制等方面都将在未来与美团的业务产生协同效应。如今我们正处于一个关键时期,汽车从传统内燃机向智能电动汽车转变,未来将属于电动汽车,它将改变每一个行业,而我们美团更希望能参与其中。”

图片来源:公开网络

那从上面的话不难看出,王兴愿意继续加码理想的原因,一是非常看好新能源行业和李想本人,二个方面也是基于美团未来的业务布局。

财务角度分析理想汽车融资原因

事实上,理想汽车应该是造车新势力中最不缺钱的公司。

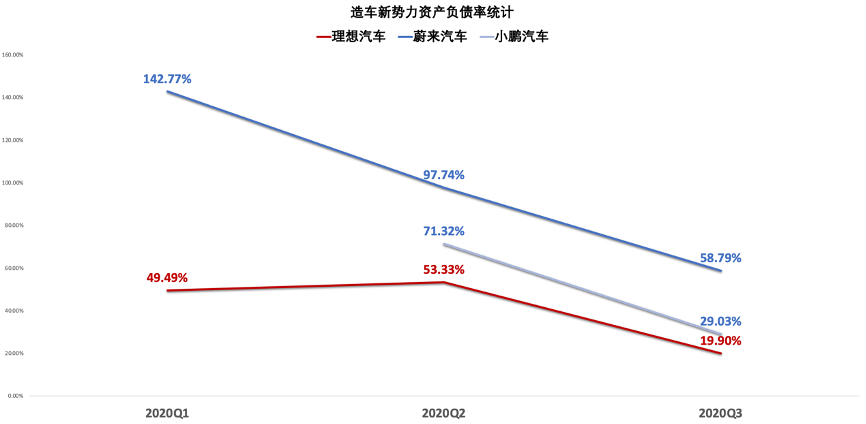

根据最新披露的财务数据,理想汽车2020年Q3资产负债率仅为19.9%,在车企这种普遍具备重资产特征的行业中十分罕见,何况是以高投入为特征的新能源行业。

相比之下,蔚来汽车Q3资产负债率达到58.79%,2020年Q1甚至高达142.77%,相当于是资不抵债的程度;小鹏汽车Q3资产负债率也接近30%,远高于理想汽车。

资料来源:华盛资讯

至于理想汽车资产负债率低的原因,主要是与蔚来、小鹏相比非常注重成本控制,而且在上市之初就已经实现了正向盈利,在财务状况上非常稳健。

那么问题来了,看起来不是特别缺钱的理想,为什么要高位融资呢?

华盛资讯分析认为,最重要的原因在于新能源可预期的高投入。

当下的新能源市场仍然处于蓝海周期,无论是电池、智能驾驶还是品牌营销,都需要巨额的投入。虽然当下的理想汽车并不缺钱,但未来如果不持续投入,很容易在接下来的竞争中落败,当下的增发相当于是未雨绸缪。

第二个重要的原因,或许更多的想趁新能源仍在风口上,少量稀释股权便能换来大量现金。目前新能源行情虽然略有降温,但整体仍维持在高位,主要是由市场情绪和基本面共振导致。

此外,目前科技股趁估值高企融资似乎已经是普遍现象,前有蔚来、后有小米,都希望在股价大涨之后高位融资以增加现金储备,相信也是合情合理。

高位融资说明股价高估了?不一定,看好新能源仍可买入

虽然整体来说,上市公司倾向于在股价高估时配股(尤其是港股),而在股价低估时回购,但是这也不是必然规律。

历史上也有相当多的牛股在配股后仍然高歌猛进,特斯拉就曾多次配股,其中在2020年2月融资20亿美元,又在9月融资近50亿美元。虽然股价短期波动较大,但后续往往又能创下历史新高。因此,配股对股价的影响更偏向于短期扰动,而非长期影响。

行情来源:华盛资讯

王兴的看好并宣布继续认购2000万美元,无疑是对理想汽车本次融资的正面表态,跟着大佬走也许不会错太多。对于零售投资者而言,或可考虑个人仓位进行配置,但仍需考虑新能源增长不及预期的风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开