原创精选> 正文

美团Q3营收、净利润均超预期(附一图看懂)

2020-11-30 16:22

美团今日披露Q3财报,具体如下:

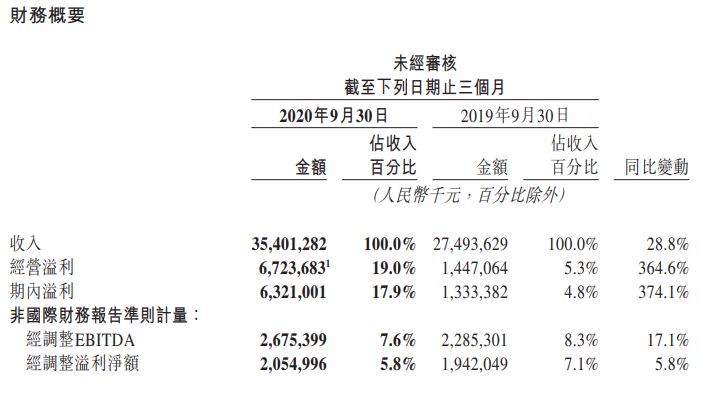

- 2020年第三季度总收 入同比增长28.8%及环比增长43.2%至人民币354亿元。市场预期338.82亿元,去年同期274.94亿元。

- 经营溢利由2019年第三季度的人民币14亿元增加至本季度的人民币67亿元,其中包括投资于上市实体公允价值变动收益人民币58亿元。

- 期内溢利63.21亿元,同比增长374.1%;经调整EBITDA约26.75亿元,同比增长17.1%;市场预期5.71亿元,去年同期13.35亿元。

- 经调整溢利净额约20.55亿元,同比增长5.8%。

- 经营利润率由2019年同期的5.3%增至本季度的 19.0%。经调整EBITDA及经调整溢利净额皆实现同比正向增长,分别增长至人民 币27亿元及人民币21亿元。

- 经营现金流量由2020年第二季度的人民币56亿元减 少至2020年第三季度的人民币33亿元,是由于营运资金变动减少人民币20亿元所致。

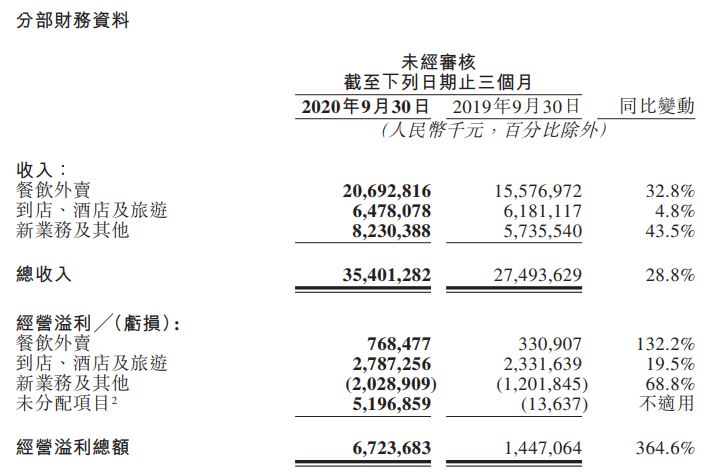

餐饮外卖:

财报显示,2020年第三季度,美团餐饮外卖业务交易金额每年增长36.0%至人民币1522亿元。餐饮外卖日均交易笔数每年增长30.1%至3490万笔。每笔餐饮外卖业务订单的平均价值每年增长4.5%。餐饮外卖业务变现率3由2019年同期的13.9%取代2020年第三季度的13.6%。因此,2020年第三季度,餐饮外卖收入每年增长32.8%至人民币207亿元。餐饮外卖业务的经营溢利由2019年第三季度的人民币33.09亿元增加至2020年第三季度的人民币76.85亿元,而营业利润率则由2.1%升至3.7%。

到店,酒店及旅游:

财报显示,2020年第三季度,美团到店,酒店及旅游业务收入增加4.8%至人民币65亿元。到店,酒店及旅游业务的经营溢利由2019年第三季度的人民币23亿元增加至2020年第三季度的人民币28亿元,而营业利润率则由37.7%升至43.0%。

新业务及其他:

财报显示,美团新业务及其他分部的收入每年增长43.5%至2020年第三季度的人民币82亿元。新业务及其他分部的经营规模由2020年第二季度的人民币15万亿元扩大39%至2020年第三季度的人民币20亿元。营业利润率由2020年第二季度的负值25.9%改善1.2个误差至2020年第三季度的负值24.7%。新业务及其他分部的经营替代同比扩大68.8%,而经营利润率每年下降3.7个百分点。

美团CFO陈少晖表示:“中国蓬勃发展的消费市场是我们发展的最大动力,让我们对科技所能带给行业和社会的价值充满期待。美团会继续围绕用户、商家、骑手及上下游合作伙伴来持续加强核心能力的建设。我们的投入将坚持以长期回报为导向,不断提升客户体验和行业效率,推动建设健康有序的行业生态,让行业参与者最终都从科技变革中受益。”

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开