原创精选> 正文

财报前瞻|绩前大涨,机构目标价上调超20%!美团Q3将惊艳所有人?

2020-11-26 17:25

我国互联网生活服务平台巨头美团-W将于11月30日(周一)盘后公布2020年第三季度业绩报告。

而在11月26日美团-W股价也在财报发布前迎来大涨,盘中涨幅最大一度达5%。这也是美团在此前市监局反垄断风暴后首次站回300港元上方,市值也重回1.8万亿港元。

为何在财务报告公布前,美团股价就早早大涨?这可能与众多机构预期美团-W将公布的Q3财报会迎来强劲增长有关,有的机构甚至干脆利落地直接给予其上调目标价,幅度超过20%。

此外美团新入局的社区团购业务也是市场关注的重点,有机构预测这个获得阿里巴巴、美团、拼多多、滴滴等巨头高度重视的领域,市场规模有望将高达1.8万亿!

让我们马上前瞻一下美团的三季度财报。

来源:华盛证券

一、市场预期Q3营收同比增23%,瑞银上调目标价超20%

根据彭博分析师一致性预期,美团2020年三季度营收有望达到340.66亿元,同比增长23.9%。但由于对杂货业务等新业务进行投资、并为鼓励消费推出更高补贴,美团第三季度净利润或许会受到压力。彭博一致性预期美团2020年三季度经调整净利润为10.07亿元。

来源:财报、东北证券

而在11月24日,外资机构瑞银发布研究报告将美团的目标价由300港元上调至365港元,上调幅度达21.7%。

瑞银报告中将美团第三季外送经营利润率轻微下调,以反映外卖成本及补贴增加,但长线而言预期其外送业务毛利率仍然会扩张。瑞银将美团2020年和2021年盈利预测下调22%及10%,但基于长远收入增长,目标价则由300元升至365元,维持“买入”评级。

报告指出,近月拼多多、美团、阿里巴巴及京东增加了对新业务的投资,特别是在新鲜农产品方面,瑞银看到了新鲜农产品业务的快速发展,并相信将在未来几个季度成为增长动力。因此预期美团于2020年第三季及以后新业务亏损会增加,但预期该部分收益于2021至2022年度将提升10%至14%。

二、Q3业务展望:外卖订单增长强劲,酒旅趋向正常化

美团三季度外卖订单量增长强劲,预计单均盈利环比收窄。在Q3餐饮市场供给侧显著复苏,餐饮收入下滑幅度逐月收窄,外卖仍是众多餐饮品牌赖以复苏的主力渠道。

根据中信证券数据跟踪,预计7-9月外卖日均订单量分别为3200万/3700万/3600万,环比增幅为12%/16%/-3%;7月上旬外卖市场短暂受到全国大面积洪涝灾害影响,7月下旬订单量迅速攀升,至8月8日美团外卖日单量突破4000万单。

9月校园市场有所恢复但仍较弱,加之季节性影响,订单量自高点回落,但预计仍保持约35%快速增长。

预计美团Q3外卖日均单量约3490万单(2019Q3 2684 万单,同比增长30%),同时假设AOV(平均每单金额)同比提升6%至48元(环比2020Q2 48.8元有所下滑),因此预计Q3外卖 GTV(平台交易金额)为1542亿元,同比增长37.8%。

来源:财报、东北证券

而美团三季度的到餐、酒旅预计恢复正增长,医美、丽人等新兴服务业增势亮眼。

北京等地疫情反复后得到快速控制,助推消费者信心建立。8月后美团陆续在各地推出缤纷小吃节等美食主题活动,带动夏季消费热潮,结合渠道跟踪反馈预计Q3到餐业务GMV(平台交易金额)和收入基本实现正增长。

到分业务来看,以医美、丽人(美发、生活美容)等为代表的新兴服务业增长迅猛,预计下半年商户端将在国庆、双十一等多个时间节点持续开展优惠活动。

休娱板块恢复较快,环比提速明显,婚庆家居等逐步回归常态化增长。预计Q3到店、酒旅业务GTV约671 亿元/同比增长5%, 实现收入 64.4 亿元/同比增长4.2%,变现率约9.6%。预计Q3美团到店、酒旅业务调整后经营利润约25.8亿元。

综合下来中信证券预计Q3美团整体收入344.3亿元/同比增长25.2%,调整后经营收益7.25亿元(vs 2020Q2 21.7 亿元、19Q3 14.5 亿元)。其中外卖、到店业务增势良好,净利端同比下滑主因新业务投入致亏损增加。

目前外卖行业竞争格局稳定,美团市占率维持近70%高位,预计 2020 年全年外卖收入660 亿元/同比增长20.3%,调整后经营利润28亿元;到店、酒旅业务全年收入211.8 亿元/同比下滑4.9%,调整后经营利润 79.9 亿元;新业务全年经营亏损预计76亿元。

三、阿里、拼多多、滴滴入局,美团在社区团购有优势

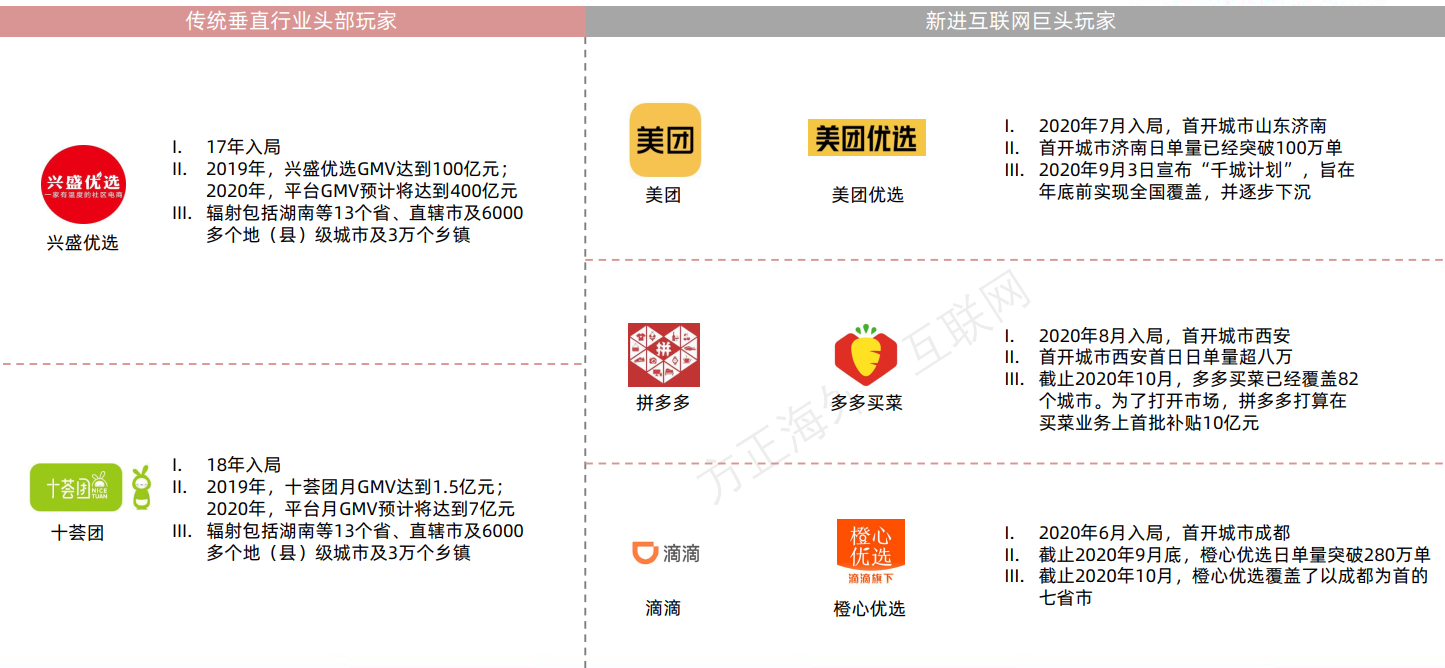

美团创始人王兴在2020年二季度财报电话会上表示:“生鲜零售业务一直以来都是美团具有战略重要性的新业务领域”,同时他不止一次传递“这场仗一定要打赢”,倾其所有的决心;

拼多多创始人黄峥,在2020年10月拼多多五周年讲话中表示:“买菜是个好业务,好在和我们长期农业的承诺高度吻合”,更是亲自带队多多买菜;

2020年11月3日,滴滴CEO程维在内部大会上公开表示:“滴滴对橙心优选投入不设上限,全力拿下市场第一名”…社区团购在2020年再度“翻红”,成为资本的风口。

来源:方正证券

方正证券认为社区团购是依托于社区的一种区域化、本地化的团购形式,本质上是渠道创新下的新零售,通过互联网流量和运营赋能。

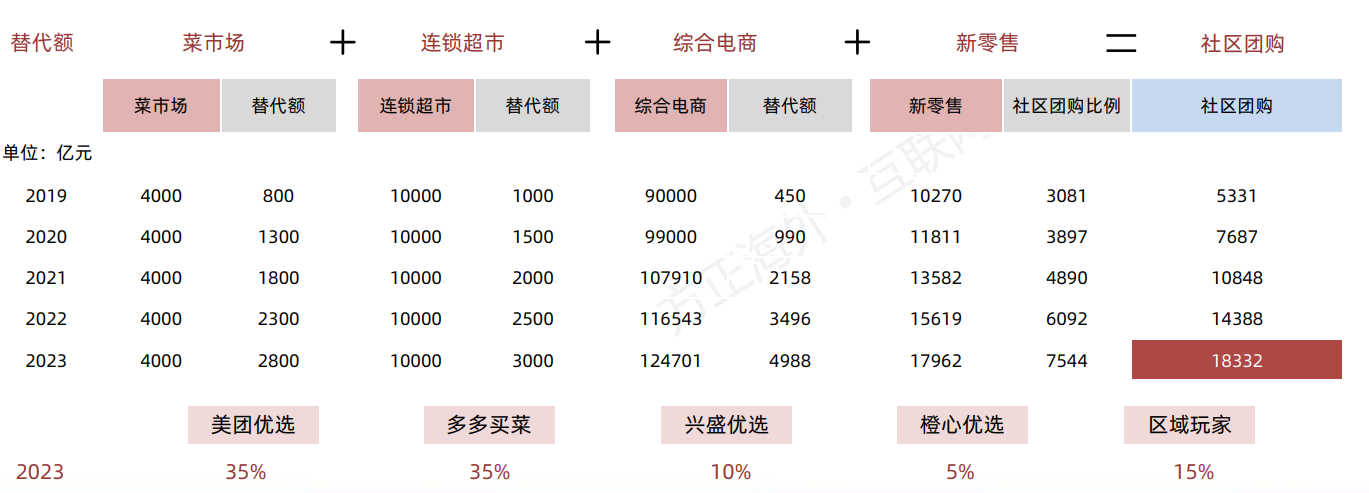

特点是价廉、物美、配送泛及时、模式轻、获客成本低。现阶段的增长点在于团效和团密的提升。中国零售市场空间巨大,在2019年规模就已经突破40万亿,其中生鲜零售、软饮料、休闲零食以及母婴产品规模加在一起超过12万亿,这部分社区团购都有机会将触手伸入。

而方正证券也认为由于菜市场和连锁超市过去5年增长率基本为零,加上综合电商的9万亿GMV,这些会被社区团购抢去越来越多的份额,乃至部分替代。

预计社区团购潜在市场空间在2023年将高达1.8万亿,美团&多多买菜将会占有最多的市场份额,占比预计分别为35%左右。

来源:linkshop,国家统计局,智研咨询

在移动互联网的红利正逐渐消失的今天,巨头想要吸引更多流量,增强用户粘性。社区团购清晰的模式,新的增长曲线,与自身(美团、拼多多)的属性贴合,无论是为了自身发展需求,还是为了应对竞争带来的生存压力,社区团购都是开辟新战场的上乘选择。

而方正证券认为新入局的巨头中,滴滴平地起高楼,核心业务与生鲜零售关联性不大,且供应链与电商的经验不足,相比之下,更看好美团与拼多多的发展前景。

拼多多和美团两者都是亿级流量的平台,有着直接运营C端用户,做C端用户引流的能力。其中,拼多多c端运营能力、人才储备、原有用户群体最适合社区团购,且它是拼团玩法的开辟者,自带低价+下沉属性,完美贴合社区拼团。

美团有很好的线下经验和被证明的执行力,美团有4.573亿年度交易用户,年平均单量25.7件,而生鲜是餐饮外卖的顺延,将带来一部分的直接转化。

生鲜损耗大毛利低,讲究精细化运营,而美团坐拥地推铁军,外卖积累下来的线下拓展能力可以完美复制社区团购,完成年底的“千城计划”。

聪明的投资者,你又是否看好美团的未来呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开