原创精选> 正文

焦点个股 | 高瓴斥资20亿!锦欣生殖因何得到张磊垂青?

2020-11-20 16:03

近日因高瓴资本又出手了,大手笔买入港股的锦欣生殖,锦欣生殖的股价也随着高瓴资本水涨船高,11月涨幅超40%。锦欣生殖是一家什么样的公司,又为何得到高瓴资本的看好呢?

资料来源:华盛证券

一、锦欣生殖获高瓴资本重仓

资料来源:WIND

根据联交所最新权益披露资料显示,2020年11月16日,锦欣生殖(01951.HK)获Gaoling Fund, L.P.及Hillhouse Capital Advisors, Ltd.在场外以每股均价10.50港元分别增持约8444.63万股及1.06亿股,分别涉资约8.87亿港元及11.08亿港元,合计涉资约19.95亿港元。增持后,Gaoling Fund, L.P.持股比例由3.19%升至6.66%,及Hillhouse Capital Advisors,Ltd.持股比例由3.35%升至7.69%;二者合计持股比例达14.35%。

按照14.35%的持股比例计算,高瓴资本已经成为了锦欣生殖排行前列的大股东,可见高瓴资本的看好。

二、锦欣生殖到底是什么来头,业务如何?

辅助生殖服务市场暴利且有想象力

一方面,庞大的辅助生殖服务市场留有极大想象力。从全球来看,由于环境污染、工作与生活失衡、次健康生活方式等原因,全球不孕症患病率由1997年的11.0%上升到2017年的15.0%。2017年中国的不孕症患病率为15.5%,预计到2023年将增加到18.1%。而在国内,据弗若斯沙利文报告显示,在二胎政策的刺激下,预计到2030年,我国的辅助生殖市场规模将达到496亿元。

另一方面,辅助生殖不同于其他行业,辅助生殖定位于高收入人群,客单价高,且治疗项目基本以自费为主,受国内医保控费影响小。因此,一旦产品成熟,其投资回报极高。

锦欣生殖积极布局国内外

锦欣生殖为国内最大的非国有辅助生殖机构,2017年至今通过收购深圳中山医院、美国 HRC Management 及老挝新医学中心扩张业务版图至成都、深圳及美国加利福尼亚州、老挝四地,目前分别占据中美辅助生殖市场 3.9%和2.5%份额,分别排名中美第二、三位。2016-2019 年公司营业收入和净利润 CAGR 分别达到 68.13%和 67.23%,目前旗下主要包括三家医院。

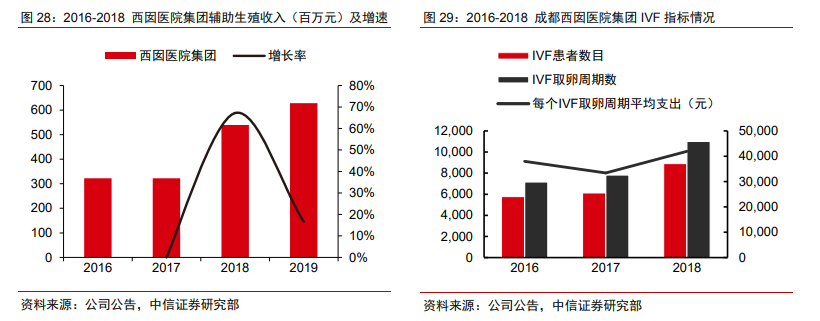

成都西囡医院为龙头

西囡医院接待患者中 80%来自四川省内,四川人口数量庞大且辅助生殖渗透率仅为 6.7%,2014-2018 年行业规模由 6.62 亿元增长 12.27 亿元,CAGR 为高于全国同期的 16.7%。同时西囡集团将凭借现有优势地位逐步向中国西南部(贵州、云南等地)渗透,打开增量空间。

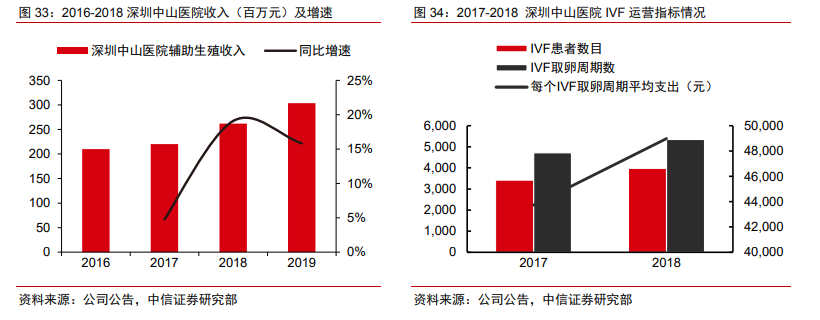

深圳中山医院打造“大专科,小综合”布局模式

中山医院于 2017 年 1 月被集团收购,2018 年辅助生殖服务收益同比增长 19%并实现收入 2.62 亿元,整合后业绩提升较为显著,2019 年收入稳健增长 15.83%。IVF 患者数目和取卵周期较为稳定,2018 分别实现 2976 人次和 5352 个周期,2019 年预计同比稳健增长 12-15%。深圳中山医院于 2017 年翻新,目前最大产能达 1 万周期/年,产能和场地能够支持 4-5 年的发展。中山医院 85%客流来自于省内,受社会风气自由及支付水平高原因影响,广东省辅助生殖市场景气度高,从 2014 年的 23.67 亿元增加至 2018 年 43.43 亿元,CAGR16.4%。目前省内渗透率为 10.7%,预计 2023 年市场将会增长至 88.02 亿元,渗透率提升至 15.2%。

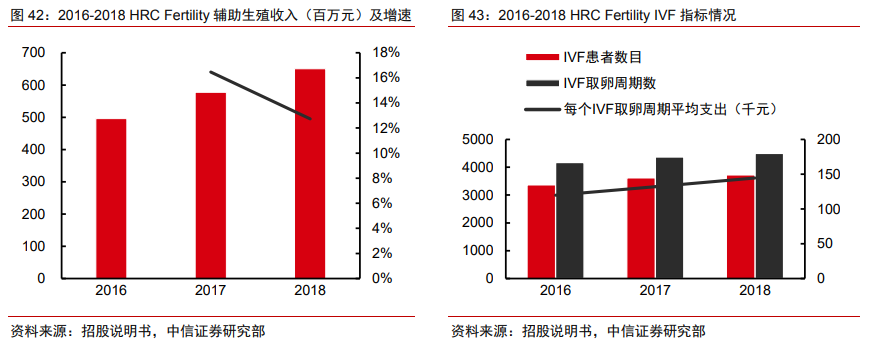

美国西部HRC Fertility解决中国患者海外就医

2018 年集团收购 HRC Management,通过管理服务协议间接管理 HRCMedical,进入美国西部市场。HRC Medical 成立于 1988 年,在加州拥有 9 个诊所,2018年辅助生殖完成周期数位列西海岸第一。同时 HRC 是中国患者赴美进行辅助生殖的第一品牌。国内赴美病人中约有 80%的中国患者选择加州的辅助生殖诊所,目前中国患者占据HRC 就诊患者的 30%,通过收购管理 HRC Fertility 有利于公司加强品牌效应,拓展中国患者海外就医渠道。

三、内地海外同步扩张

内地往北扩张

推进北方布局,扩大品牌影响力。公司招股书披露拟在华东、华北区域通过并购或进入合作共建形式铺设辅助生殖网络。考虑到二代技术牌照的申请时间较长,预计并购标的将为持有 IVF-ET/ICSI 牌照且具备一定规模的成熟机构。简单梳理华北区域潜在并购标的,初步判断一旦并购落地,有望为公司带来 1000 周期/年以上的业务贡献。考虑到华东地区和京津冀区域经济发达且人口密集,但辅助生殖渗透率较低(2017 年分别为 7%和8%),公司输出品牌及管理团队后有较大提升空间。

海外扩张:老挝新医学中心落地,打造全球化平台

公司海外扩张同步聚焦于不孕不育率较高、辅助生殖需求旺盛的其他国家。公司 2020 年 3 月 3 日公告,全资附属公司 JXRNew Hope Limited 于独立第三方瑞亚国际医学中心收购经营许可。公司计划于老挝的磨丁经济特区内设立具备 IVF 牌照的新医学中心,建筑面积约 5000 平方米,预期于 2020Q3开业,设计产能超过 3000 周期/年。此外新医学中心可开展 ICSI、PGS/PGD、第三方 IVF、各种 IVF 技术及治疗选择及卵子/精子冷冻保存业务。预计公司将派驻 2-3 名国内及美国成熟医生从而快速提高新医学中心的医疗服务水平。凭借先发优势及技术优势,老挝新医学中心有望快速替代运营不规范的东南亚地下市场,合法合规承接国内外 IVF、代孕及冻卵等需求。

四、收购武汉黄埔医院加速成长

2020 年 6 月,公司通过全资附属公司四川锦欣完成对武汉黄浦医院 75%的股权的收购(其中 70%的股权将由四川锦欣持有,而 5%的股权将由四川锦欣指定的独立法人实体持有,以供未来激励员工之用)。武汉锦欣是一家营利性三级专科妇产医院,是武汉市仅有的两家拥有 IVF 许可向患者提供 ARS(包括常规 IVF-ET 及 ICSI)的非公立和营利性医院之一。收购武汉锦欣使公司得以按战略扩展到人口众多及人均收入高的新区域,满足该区潜在庞大的医疗需求。

虽然得到了高瓴资本的看好,但投资者仍应谨慎锦欣生殖可能遇到的风险,比如严格的监管风险、不能够留住和吸引经验丰富的医生团队、不能维持牌照以及由于某件事引起对锦欣生殖的负面影响等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!