原创精选> 正文

风口机会 | 香橼看空,德银唱反调!蔚来、理想、小鹏谁会是领头羊?

2020-11-19 20:17

- 小鹏集团(XPEV) 0

- 特斯拉(TSLA) 0

- 蔚来(NIO) 0

国内三大“造车新势力”蔚来、理想和小鹏汽车齐聚美股且表现不俗,近来甚至部分公司的成交量冲上了美股前列,引来了众多的投行看空或看多。

一、香橼曾经看多,但现在强烈看空新能源车企

资料来源:网络

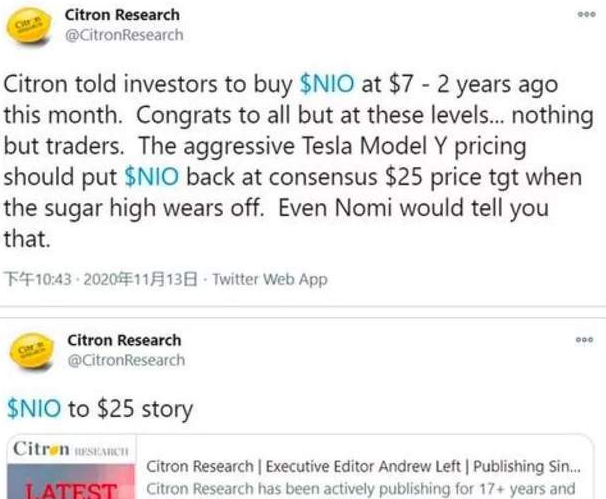

香橼(Citron)上周五发布了一篇针对中国新能源汽车新势力蔚来的看淡文章,让本来大涨的上市中国新能源汽车股大跌。认为蔚来当前的股价被高估。事实上,香橼在两年前蔚来股价7美元时,曾推荐买入该股,为何现在又出尔反尔?

香橼资本做空蔚来汽车的依据主要有三点

特斯拉Model Y电动汽车具有侵略性的定价,可能导致蔚来汽车股价跌至每股25美元的华尔街平均预期

特斯拉Model Y在中国的定价或下调,直迫蔚来主打车型ES6和EC6的价格,相较而言,蔚来ES6起步价为35.8万元人民币,EC6起步价为36.8万元人民币,Model Y必然对蔚来构成直接竞争。而在过去特斯拉与蔚来的股价表现高度相关,但最近蔚来的股价走势却远超特斯拉,这不科学。论据来自天风证券的预测,后者指特斯拉的中国产Model Y起步价或定为更合理的27.5万元人民币。

蔚来汽车估值远超特斯拉

目前蔚来汽车估值是未来12个月销售额的17至18倍,而特斯拉是9倍,蔚来汽车相对估值是特斯拉的两倍;

蔚来汽车的投资者中充斥大量投机者

香橼认为现在购买蔚来汽车股票的人都不是押注公司本身或者潜力,属于投机行为。蔚来的空头净额比率已降至接近两年低位,或意味着市场对蔚来的投机兴趣已减弱,是时候获利离场。

总结来看,香橼的论点是特斯拉的新车型将严重威胁到蔚来主打车型未来在中国的销量,从而影响到蔚来的未来,而蔚来当前估值已明显偏高,加上缺乏投机盘的推波助澜,则未来股价的表现堪忧。

二、花旗、德银看好新能源汽车

德银与香橼唱反调

资料来源:网络

香椽研究公司认为,即将推出的中国制造的特斯拉Model Y车型对蔚来汽车的前景构成了威胁,并引用了德意志银行的一份报告来支持这一观点。

但有趣的是,德意志银行在周一发布的一份研究报告中称,鉴于蔚来汽车股价波动的形势,该行有必要对香椽研究公司有关这家汽车制造商的做空报告,因为报告的“作者引用了德意志银行的研究,但对我们的观点提供了一个不完整的图景”。

德意志银行解释说:“特别是,看跌观点的主要支柱集中在特斯拉即将推出的本土制造的Model Y SUV以及可能会有的降价上,这将损害蔚来汽车可比产品(ES6和EC6)的需求。虽然我们仍然认为这是一种风险,但我们认为这是一种暂时的‘逆风’,随后将被蔚来汽车日益增长的品牌知名度所抵消。”

花旗强烈看好小鹏、理想

资料来源:网络

花旗集团发布研究报告,将小鹏汽车(NYSE:XPEV)的目标价从34.70美元上调至57.71美元,并维持其“买入”评级不变。另外,花旗还将理想汽车(NASDAQ:LI)的股票评级从“中性”上调至“买入”,目标价从27.10美元上调至45.60美元。

花旗集团的分析师Jeff Chung表示,到2021年第一季度,中国新能源汽车的销售量将会同比增长100%以上。他表示,在电池供应变得更加充足之后,小鹏P7车型明年1月份的销售量将会超过3000辆。此外,该分析师认为,小鹏汽车软件业务的估值为每股7.65美元。而值得注意的是,他认为在乐观的假设情境之下,他的估值模型显示小鹏汽车的股价可能会达到每股67.79美元。

这位分析师还预计,到明年1月份,理想汽车的估值将会达到每股45.60美元,出货量将达到6000辆。在乐观的假设情境之下,他的估值模型显示理想汽车的股价可能会达到111.38美元。

三、靓丽三季报支撑股价

蔚来、理想、小鹏等三家在美上市的中国造车新势力公司均已发布三季报。具体看,三家公司毛利率均已转正,且汽车销量呈现大幅增长。反映到股价上,三家公司近期股价均节节走高。对此,业内专家表示,受益于政策利好和产品等优势,蔚来领跑的造车新势力已进入收获期。

蔚来营收大幅上升,毛利率提高

资料来源:华盛证券

蔚来汽车第三季度总营收为人民币45.26亿元,与去年同期相比增长146.4%,与上一季度相比增长21.7%;净亏损为人民币10.47亿元,与去年同期相比收窄58.5%,与上一季度相比收窄11%。销量方面,蔚来在今年三季度共交付车辆12206辆,同比上涨高达154.3%,其中ES8 车型3530辆,ES6 车型8660辆。在毛利率方面,蔚来的汽车销售毛利率为14.5%,综合毛利率12.9%,2020年内累计提升超20个百分点。

理想汽车毛利率进一步增长

资料来源:华盛证券

理想汽车公布的三季报数据显示,2020年三季度,理想汽车营收为25.1亿元,环比增长28.9%,毛利率为19.8%,较上季度的13.3%进一步增长。在销量方面,理想目前唯一一款车型理想ONE在第三季度交付8660辆,环比增长31.1%。

资料来源:华盛证券

小鹏汽车的三季报显示,小鹏汽车第三季度实现营收19.9亿元,同比增长342.5%,环比增长236.9%。其中,汽车销售收入为18.98亿元,同比增长376.0%,环比增长250.8%。对于业绩增长,小鹏汽车董事长何小鹏解释说,这主要得益于小鹏P7交付量的快速上升。从小鹏方面披露的数据来看,小鹏P7在二季度仅交付325辆,而三季度则达到6210辆。

四、未来谁会是领头羊?

理想汽车财务表现最佳

从目前来看,理想汽车的财务表现最佳,第三季度毛利率高达19.8%,直逼特斯拉。在非美国通用会计准则下,理想汽车第三季度的净利润也达到了1600万元人民币。第三季度理想汽车的销售和行政费用仅为3.4亿元人民币,是蔚来汽车和小鹏汽车的一半以下。

科技以及研发创新才能支撑蔚来

蔚来汽车虽然目前销量和毛利都进入了预期的轨道,但资本市场对于蔚来汽车的估值,是参照特斯拉按照科技股来进行估值。因此,销量规模的增长以及毛利提升等与传统燃油车相比较的指标,并非资本市场最为看重的东西,相反,未来在科技以及研发领域的创新,这才是支撑蔚来汽车的高估值所在。蔚来汽车在9月底公布了基于高精地图的领航辅助功能NOP(Navigate on Pilot),成为继特斯拉后全球第二家推出此类功能并完成大规模用户推送的品牌。

小鹏毛利稍低但增长迅速

小鹏汽车三季度的毛利率仅为4.6%,且其上市时间晚于理想,从小鹏方面披露的数据来看,小鹏P7在二季度仅交付325辆,而三季度则达到6210辆。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!