原创精选> 正文

焦点个股 | 市值一夜飙近1800亿!两年暴涨六倍的拼多多还能上车吗?

2020-11-13 14:39

近期可以说美股市场的中概板块火热了起来。

在11月13日凌晨,中概中的“造车新势力”蔚来、小鹏汽车、理想汽车分别暴涨12%、33%、27%,点燃了市场对于中国新能源的投资热情。

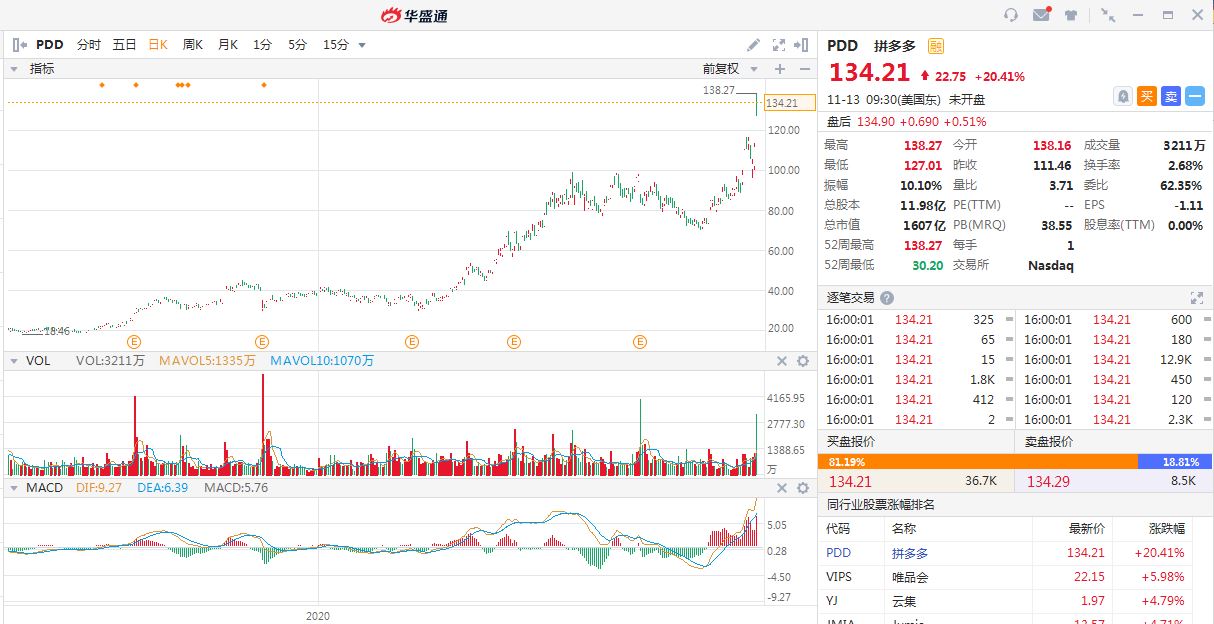

而迎来暴涨的中概股还不止这几家新能源车企,盘前公布财报的电商巨头拼多多也实现了股价的大幅拉升,截至收市涨幅高达20.4%!

来源:华盛证券

截至11月13日收市,华盛通APP发现拼多多市值已经高达1607亿美元,一夜之间市值飙升了268.9亿美元,折合约1780亿元人民币。而回溯过去,拼多多在2018年7月上市之初发行价仅为19美元,如今2年多时间过去实现了累计涨幅606.4%的壮举!

究竟拼多多交出了怎样一份2020年三季度的财报成绩,高达1600亿美元市值的拼多多还值得投资吗?我们来详细解析一下。

一、营收大增超预期,用户数追上阿里巴巴

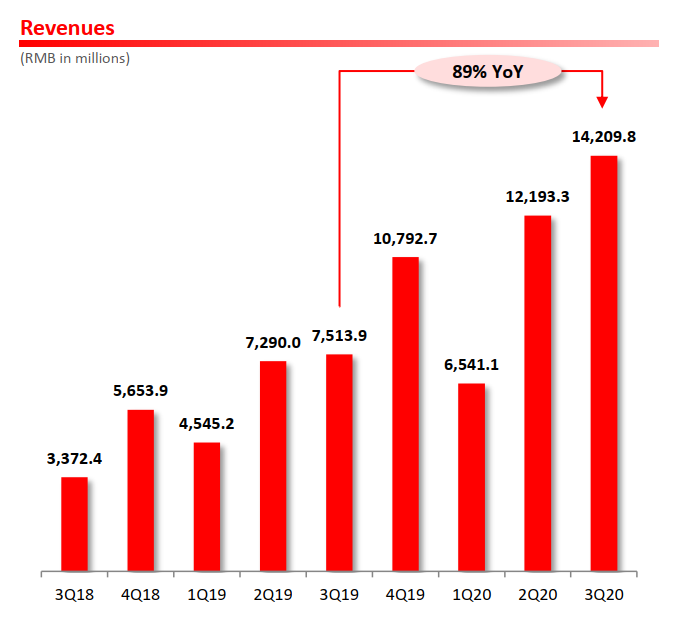

首先我们来看看拼多多的三季度财报,在2020Q3拼多多实现营收为142.1亿元,较去年同期增长89%,此前华尔街一致性预期为营收18.6亿美元,同比增77.1%,所以这一次拼多多三季报营收可以说大超市场预期。

来源:pinduoduo Quarterly results presentations

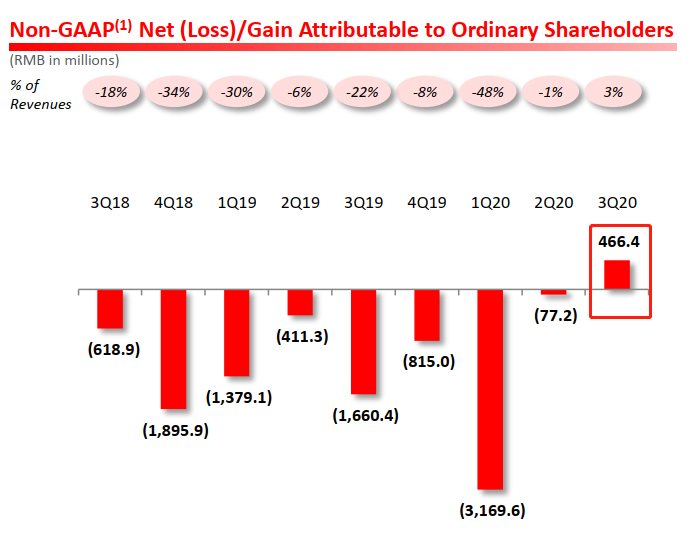

同时,第三季度财报,依照美国通用会计准则下,拼多多净亏损为7.847亿元人民币(1.156亿美元),较去年同期的23.35亿元人民币大幅收窄;非美国通用会计准则(NON-GAAP)下,拼多多净利润为4.664亿元,而在2019年同期是净亏损16.604亿元人民币,这也是拼多多首次实现NON-GAAP下的季度盈利。

这里科普一下何为NON-GAAP净利润,Non-GAAP披露要求允许调减的费用项目包括某些一次性、非常规的支出,比如,折旧摊销、投资性资产重估、股权激励费用等。

由于互联网公司尤其初期的,会有不小的股权激励支出以及一部分投资的金融资产价值变动,这些与日常经营数据关联较小,因此如腾讯、京东等公司也非常喜欢披露Non-GAAP净利润,认为更反映实际经营情况。

对于拼多多首次披露Non-GAAP净利润转正有非常大的历史意义,这意味着这个公司在未来的季报和年报上,应该是有信心能持续做到盈利性指标的。否则,一旦后续公告在盈利和亏损之间波动的财报,反而更不利于企业在二级市场的价值稳定性。

来源:pinduoduo Quarterly results presentations

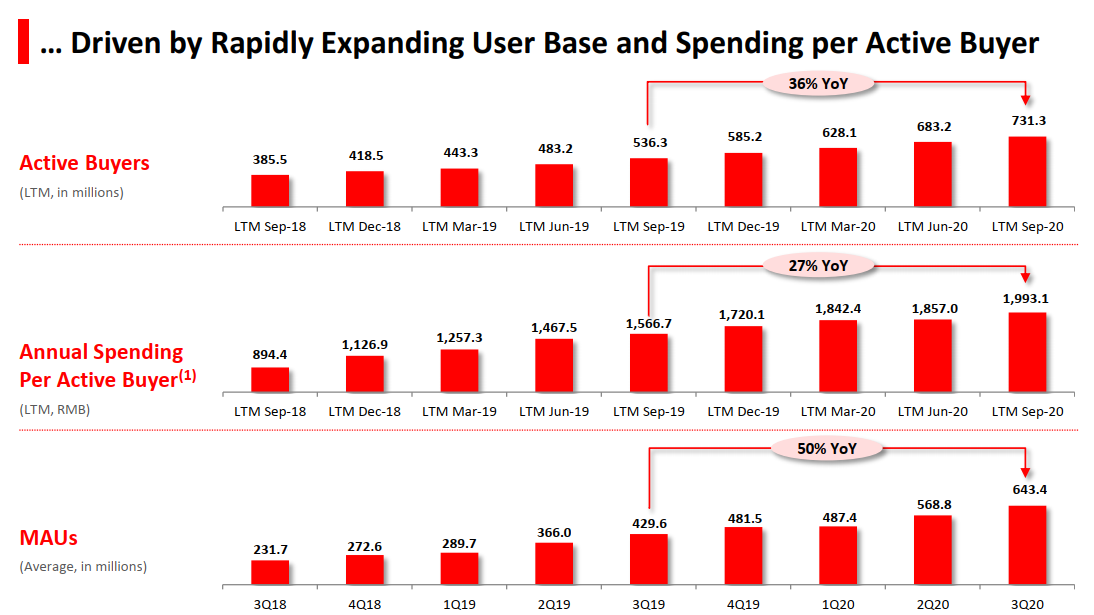

除此以外我们再看看经营数据,在2020Q3拼多多平台年度活跃买家数达7.313亿,同比增长36%。第三季度单季增长了4810万,环比增长7%。

这个指标的变化,可以看做是除了首次盈利以外,第二大股价暴涨的驱动因素。在不久前阿里巴巴的三季度财报中,其中国零售市场年活跃买家数7.57亿,较上季度末仅增加1500 万。

这里体现出来拼多多的用户数正在以飞快的速度追上阿里巴巴。

经营数据中还披露在三季度拼多多的年活跃用户平均消费金额达1993元,同比增长27%;同期月活跃用户数达6.434亿,同比增长50%。

来源:pinduoduo Quarterly results presentations

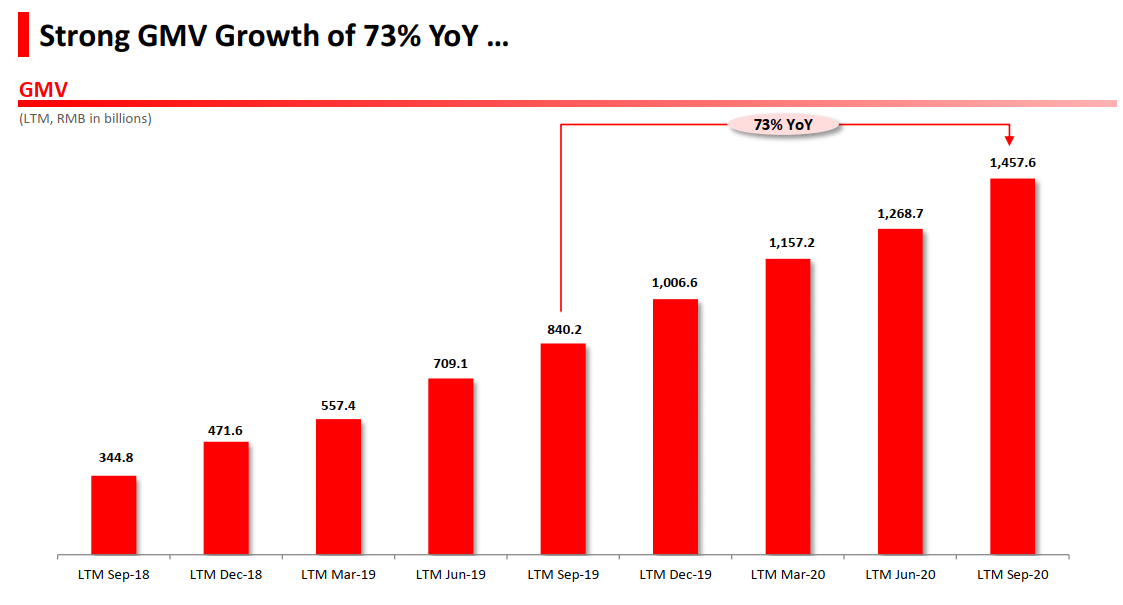

GMV(平台交易金额)方面,在截至2020年9月30日的前12个月里,拼多多GMV达1.46万亿元,相较去年同期的8402亿美元提升73%。

而截止今年3月底的12个月,阿里巴巴中国零售市场(淘宝天猫)的GMV为6.589万亿,相比行业一哥的淘系电商,拼多多目前的GMV相当于其约五分之一。另一位电商巨头京东在去年GMV首次突破2万亿,拼多多的数据已经等于其四分之三了。

来源:pinduoduo Quarterly results presentations

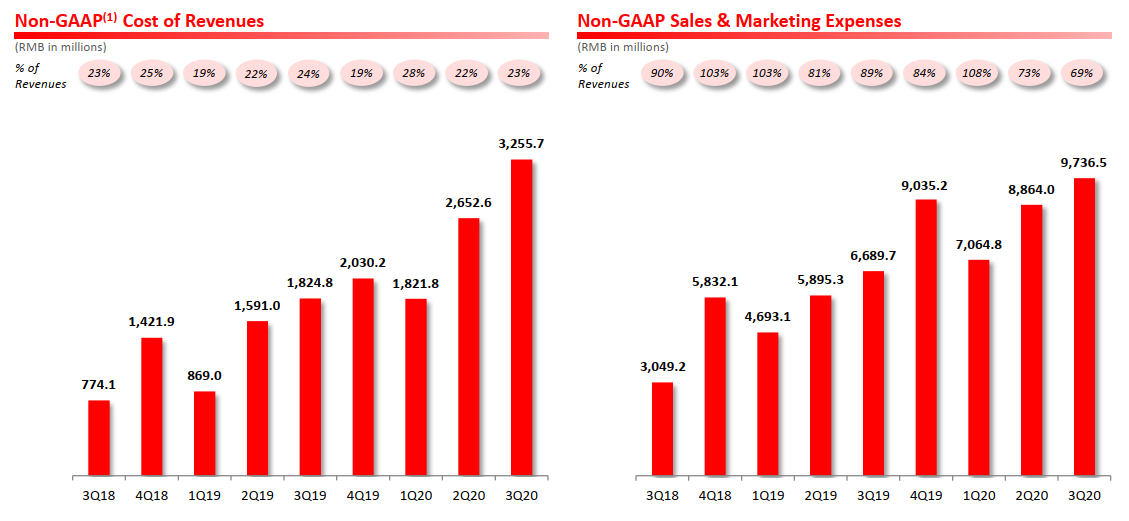

从支出上来看,作为过往主要支出的销售费用占总收入的比重也持续降低。

2020年Q3拼多多的经调整销售费用为97.37亿元人民币,占比总收入下降到了69%,而在去年同期这个比例还是89%。

值得注意的是在拼多多销售费用支出占比降低的情况下,拼多多仍实现了营收、平台交易金额、年度活跃用户数、净利润等多项数据的高速增长,公司经营的效率之高让人惊叹。

2020年Q3拼多多实现期末现金和现金等价物以及短期投资余额为455.8亿元人民币,同比增长11%,账上资金充裕。

来源:pinduoduo Quarterly results presentations

二、券商机构怎么看拼多多投资价值

交银国际:拼多多第3季度业绩远超预期:拼多多20年3季度 GMV同比增76%(超过我们预测16%),同时货币化率超预期(2.9%,预期 2.7%),带动总收入同比增89%,并远超我们预期26%。经调整净利润为4.66亿元人民币(下同),大幅好于我们预期的18 亿元净亏损,主要因营销费用占收入比收窄。

多多买菜从既有电商业务自然衍生而来,8月正式启动,主要为了满足用户向线上转移的生鲜和杂货商品购买需求,同时这些品类的购买促进 用户在拼多多平台使用时间的增长,以及对其他品类的消费。

升级至买入:考虑活跃买家的持续增长和ARPU的不断提升,我们上调 20/21年收入预测 7.3%/8.3%,同时预计20/21 年 GMV增长62%/48%。

多多买菜能提升用户活跃度并带来多品类的购买,有望与其电商业务产生更多协同效应。我们将目标价从89美元上调至147美元,对应15.9 倍21年市销率。基于其运营指标有望改善,盈利能力得到验证,评级从中性上调至买入。

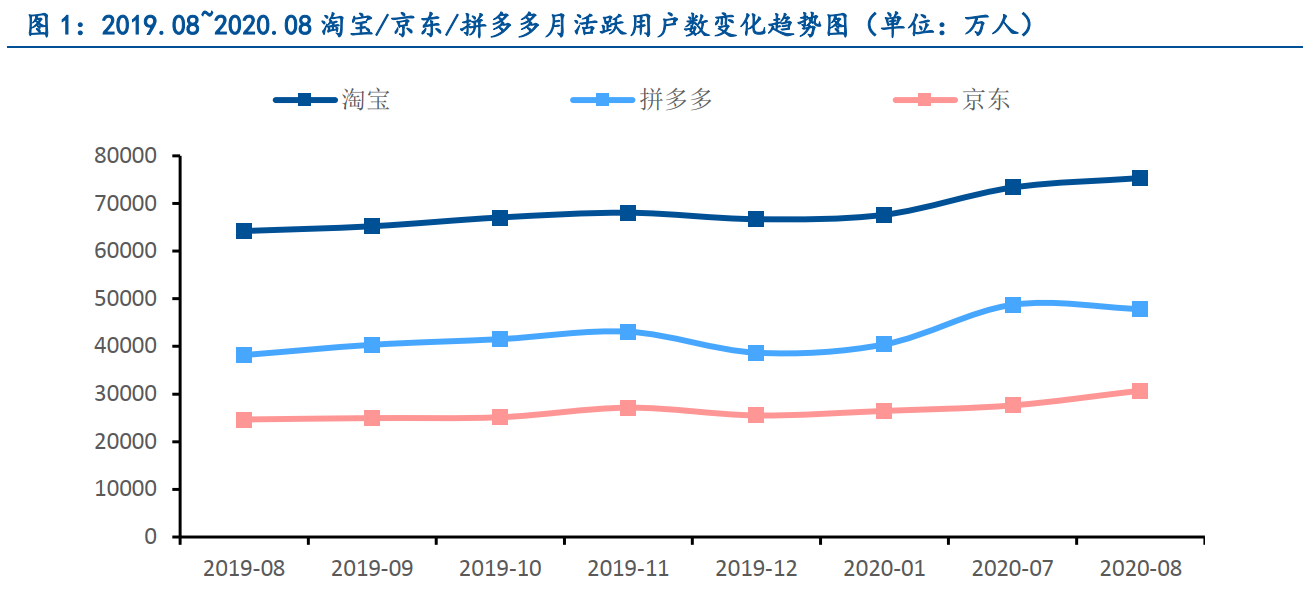

民生证券:根据统计机构QUESTMOBILE数据口径,淘宝/拼多多/京东 8 月末移动端月活跃用户数分别达7.53亿/4.78 亿/3.07亿,同比去年8月份分别增长17.3%/25.2%/24.6%,三家电商龙头中拼多多高用户基数下增速不减,稳坐中国电商第二把交椅。

为进一步扩大用户基本盘,今年年中拼多多通过“多多买菜”进军买菜市场,且预算安排与主电商平台保持一致。

线上生鲜市场目前仍处于发展初期,拼多多有望凭借在电商领域积累的技术经验、基础设施和用户流量在这一领域占得一席之地;另外,多多买菜也能依靠使用频率高的优势为主电商平台带来更多活跃用户和订单,扩展拼多多增长空间。

来源:民生证券

招商证券:拼多多在三季度各项财务经营数据全面超出预期,GMV持续高增长,盈利模式得以验证,多多买菜打开新一轮成长空间。从未来发展看,一方面拼多多用户ARPU值与阿里京东相比仍有较大提升空间,近期互联网发垄断法的提出也有利于加速平台商户品牌化的进程;

另一方面,公司战略聚焦新业务多多买菜,我们判断未来整个社区团购市场空间在2万亿以上,这将为公司增长打开新一轮空间。公司GMV持续保持高增长,商业模式得以验证,未来增长驱动力充足。

关于拼多多的未来展望,可以点击拼多多(PDD.US)财报电话会议:用户增长还有空间,多多买菜增长潜力非常大,查看管理层电话会议详情内容。

聪明的投资者,你又是否看好拼多多的未来呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化