原创精选> 正文

腾讯Q3营收1254.5亿元,同比增长29%(附一图看懂)

2020-11-12 16:37

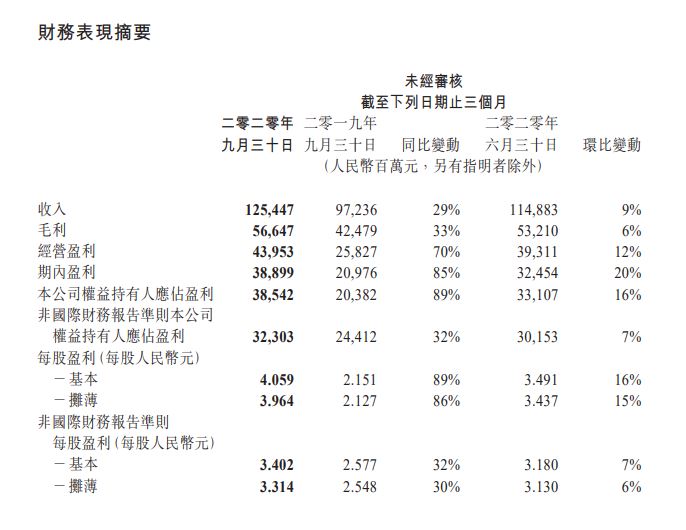

腾讯今日发布2020年第三季度业绩报告,数据显示:

- 腾讯第三季度营收1254.5亿元,同比增长29%,市场预估1238.29亿元,去年同期972亿元。

- 腾讯第三季度净利润385.4亿元,同比增89%,市场预期308.1亿元,去年同期203.82亿元。

- 腾讯第三季度经调整利润323亿元,同比增32%,去年同期244.12亿元。

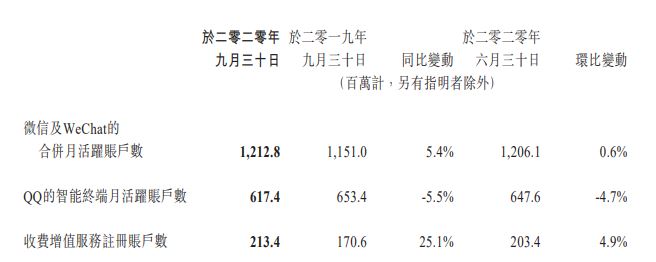

经营情况:

财报显示,三季度末微信及WeChat的合并月活跃账户数12.128亿,同比增5.4%;QQ的智能终端月活跃账户数6.174亿,同比下滑5.5%。

收入情况

二零二零年第三季的收入环比增长9%至人民币1,254亿元。

- 增值服务业务二零二零年第三季收入增长7%至人民币698.02亿元。网络游戏收入增长8%至人民币414.22亿元。该项增长主要受来自《和平精英》、《王者荣耀》及海外游戏等智能手机游戏的收入贡献带动。来自包括《穿越火线》等现有游戏及近期推出的游戏《Valorant》等个人计算机客户端游戏的收入增长亦为环比增长带来贡献。社交网络收入增长6%至人民币283.80亿元。该项增长主要由于来自游戏虚拟道具销售,以及直播流媒体和视频会员服务的收入增加所致。

- 金融科技及企业服务业务二零二零年第三季的收入增长11%至人民币332.55亿元。该项增长主要反映在受到更为强劲的国内消费需求刺激下,总支付金额上升带来支付相关服务的收入增长。

- 网络广告业务二零二零年第三季的收入增长15%至人民币213.51亿元,此乃由于部分行业在初始的疫情影响后趋于正常,同时更多的广告主采用我们基于算法的广告投放解决方案。社交及其他广告收入增长16%至人民币177.52亿元。该项增长主要由于微信朋友圈及移动广告联盟的广告收入因eCPM上升所推动。媒体广告收入增长9%至人民币35.99亿元。该项增加主要由腾讯视频发布更多成功的综艺节目而带来的广告收入,以及我们的音乐平台的广告收入贡献所推动。

腾讯董事会主席兼首席执行官马化腾表示:

“本季度是我们组织战略升级两周年,该次升级是为了增强我们在消费互联网领域的实力,并将业务扩展到产业互联网。虽然战略升级成果会在长期显现,在某些领域我们已经初见成效,包括整合了广告服务,重新激发了产品与内容平台的活力,大力发展云及SaaS业务,并建立了统一的底层内部开源代码。面对公共卫生、宏观经济及地缘政治的挑战,我们将聚焦核心业务,致力创新,与合作伙伴携手,更好地为用户、客户乃至整个社会提供服务。”

二零二零年第三季财务分析

增值服务业务二零二零年第三季的收入同比增长38%至人民币698.02亿元。网络游戏收入增长45%至人民币414.22亿元。该项增长主要由包括《和平精英》及《王者荣耀》在内的国内及海外智能手机游戏的收入增长所推动。二零二零年第三季,智能手机游戏收入总额(包括归属于我们社交网络业务的智能手机游戏收入)及个人电脑客户端游戏收入分别为人民币391.73亿元及人民币116.31亿元。社交网络收入增长29%至人民币283.80亿元。该项增长反映来自虎牙直播服务、视频会员服务及音乐会员服务等数字内容服务以及游戏虚拟道具销售的收入贡献。

网络广告业务二零二零年第三季的收入同比增长16%至人民币213.51亿元,受益于我们基于算法的广告投放解决方案被更广泛地采用,同时来自教育、互联网服务及电子商务平台等行业需求的快速增长,以及房地产与汽车等行业需求的复苏。社交及其他广告收入增长21%至人民币177.52亿元。该项增长主要因微信朋友圈的库存增加及eCPM上升,以及因广告主对我们的视频形式广告反应良好,提升了移动广告联盟的eCPM,推动其收入增长。媒体广告收入下降1%至人民币35.99亿元。与过往季度相比降幅有所放缓,乃得益于腾讯视频主要内容的发布,以及我们音乐平台的广告库存及曝光量的增长。

金融科技及企业服务业务二零二零年第三季的收入同比增长24%至人民币 332.55亿元。该项增长主要来自商业支付及理财平台的收入增长,而企业服务收入的增长放缓,此乃因疫情对线下项目交付及新合同签订的后续影响,以及若干IaaS合同的非经常性调整所致。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化