原创精选> 正文

新股聚焦|深耕一二线!市盈率超50倍的融创服务值得申吗?

2020-11-09 18:45

作者:Charlie

根据港交所公告,融创服务拟全球发售6.9亿股,其中香港发售股份4830万股,国际发售股份6.417亿股,另有15%超额配股权;

融创服务将于2020年11月9日至11月12日招股,预期定价日为11月12日;发售价每股发售股份10.55港元-12.65港元,每手买卖单位1000股,入场费约12777.5港元,预计公司11月19日上市。

招股书中显示包括腾讯控股、Magical Carpet Limited、高瓴资本及雪湖基金在内的多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约3.7亿美元。

获得多家知名机构投资者的青睐,究竟融创服务的基本面如何,又是否值得申购呢?

招股信息速览

来源:华盛证券

一、公司概况:背靠融创中国,全国物业百强增速第一的巨头

融创服务的历史可以追溯到2004年,当时融创分别在天津和重庆成立了物业管理公司,并于当年开始提供物业管理服务。

根据招股书,在融创服务正式上市后,融创中国将间接控制公司72%的已发行股份,上市后孙宏斌先生、融创国际、融创中国及融创服务投资将构成控股股东。

融创服务是中国增长最快的大型物业管理服务商,根据中国指数研究院的资料,2019年融创服务的整体增长率(按在管建筑面积、合约建筑面积、收入及利润的平均年增长率计算)为94.1%,与2019年大型物业服务百强企业相比,排名第一。

融创服务已经走过16个年头,主要布局于国内一二线城市。截至2020年上半年,融创服务的合约总建筑面积达2.32亿平方米,覆盖国内29个省、自治区及直辖市的127个城市。融创服务同期在国内管理660处物业,包括418处住宅物业及242处非住宅物业,在管总建筑面积达1.05亿平方米。

来源:招股书

截至2020上半年,融创服务的在管建筑面积中有86.1%位于中国的一二线城市。

融创服务的物业管理业务组合涵盖住宅物业及广泛的非住宅物业,包括商业物业(如写字楼、购物中心、酒店式公寓及酒店)及城市公共及其他物业(如学校、医院、游乐园、会议中心及政府设施)。

截至2020上半年,融创服务住宅物业、商业物业、城市公共及其他物业的在管建筑面积分别为7740万平方米、1390万平方米及1410万平方米,分别占在管总建筑面积的73.4%、13.2%及13.4%。

除物业管理服务外,融创服务也提供主要面向房地产开发商的非业主增值服务(例如咨询、开办及案场服务等)以及主要面向在管物业业主和住户的各类社区增值服务。

二、财务数据:业绩高速增长,净利润近两年暴增5倍

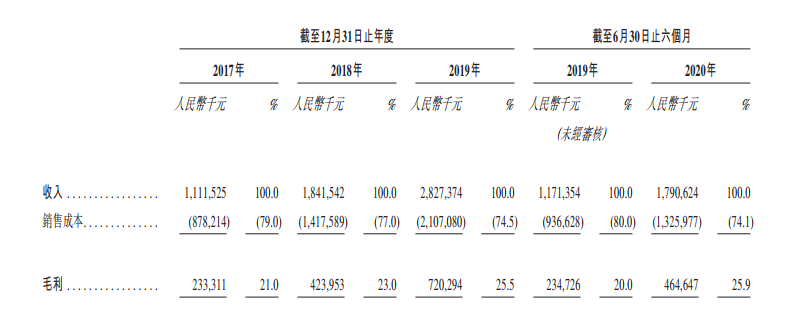

根据招股书显示,融创服务过往几年业绩实现超高速的增长。

融创服务的收入由2017年的人民币11.12亿元增长至2018年的人民币18.42亿元,并进一步增长至2019年的人民币28.27亿元,2017年至2019年的年复合增长率为59.5%,近两年营收增长了154.2%。

2019上半年融创服务实现营收为人民币11.71亿元,然后增长52.9%至2020年同期的人民币17.9亿元。

来源:招股书

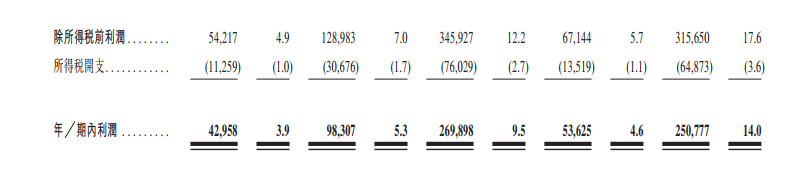

同时还可以看到融创服务的净利润增速还要远快于营收增速。

融创服务的净利润由2017年的人民币4300万元增长至2018年的人民币9830万元,并进一步增长至2019年的人民币2.7亿元, 2017年至2019年的年复合增长率为150.7%,近两年融创服务净利润暴增达527.7%!

2019上半年融创服务实现净利润为人民币5360万元,然后暴增367.6%至2020年同期的人民币2.5亿元。

来源:招股书

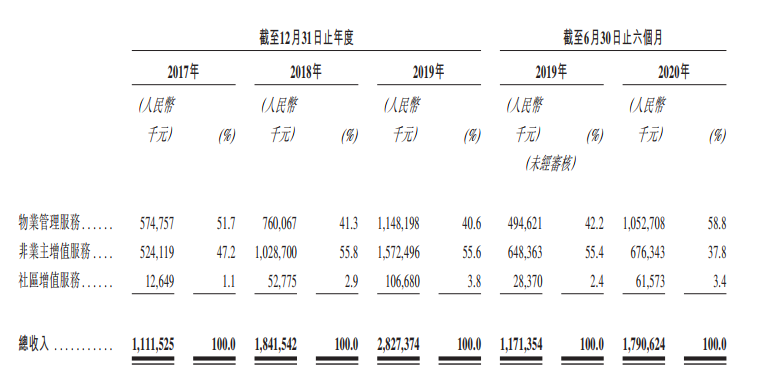

如果从收入构成上来看,融创服务收入分三大块业务来源,分别是物业管理服务、非业主增值服务以及社区增值服务。

截至2020上半年,物业管理服务收入占比总收入达58.8%,非业主增值服务收入占比总收入达37.8%,社区增值服务收入占比总收入3.4%。

来源:招股书

招股书中,融创对于业绩和收入结构有所解释说明。

其中从2017年至今,物业管理服务收入持续增长源于业务规模持续扩大,在管面积不断提高。2017年融创服务在管面积为2000万平方米,但到2020上半年就暴增至1.05亿平方米,年复合增长率高达94.5%。

而非业主增值服务占比尽管呈现下降趋势,但仍占比较大,主要源于过往业绩期融创集团以及其联营公司快速发展,合约销售规模远大于交付物业规模。因此如案场、咨询等服务收入较多,未来这块会逐步下降。

2017年融创服务合约面积为5740万平方米,但到2020上半年就暴增至2.32亿平方米,年复合增长率高达74.9%。

三、行业概览:市场集中度提高,百强物业增值服务增速最快

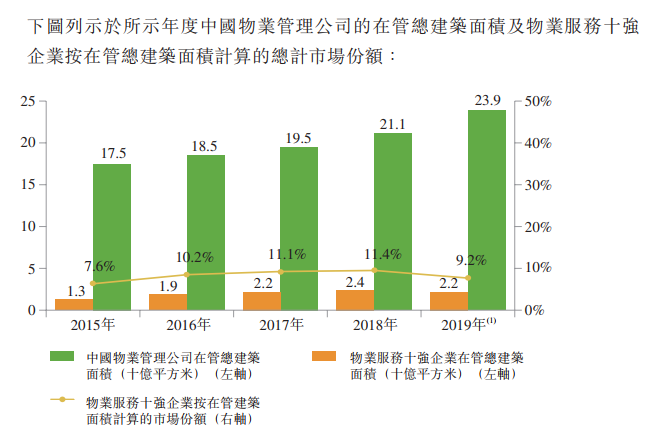

中国物业管理行业分散且竞争激烈。大型物业管理公司通过内生增长及并购中小型物业管理公司积极加速扩张,以扩大物业管理规模及实现规模经济效益,藉此提高市场地位。此后,市场趋于更加集中。

根据中国指数研究院的资料,物业服务十强企业的在管总建筑面积于2015年至2019年按13.4%的年复合增长率增加。同时,中国物业管理公司的在管总建筑面积于2015年至2019年按8.2%的年复合增长率增加。

中国物业管理公司中,物业服务十强企业在管建筑面积的集中度由2015年的7.6%整体上升至2019年的9.2%。受益于市场集中度的提升,物业服务十强企业平均净利润增长,按2015年至2019年的年复合增长率计算,高于物业服务百强企业的行业平均水平。

来源:招股书

物业管理公司亦通过提供盈利能力较高的各种增值服务,不断促进收入来源多样化。该等增值服务主要包括向房地产开发商提供的开办服务及咨询服务,以及向业主及住户提供的社区增值服务,如公共区域运营、房产中介、电子商务、金融、家政及清洁、安老及护理服务以及其他多种定制服务。

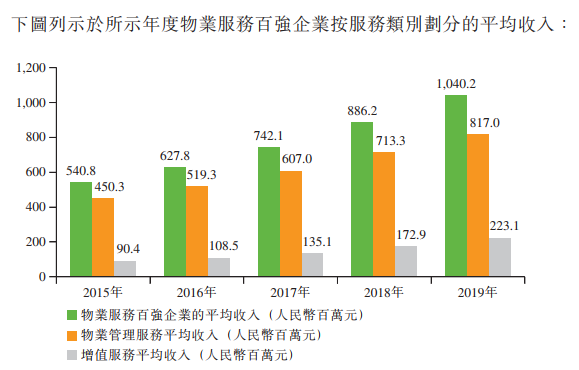

根据中国指数研究院的资料,物业服务百强企业的平均收入于2015年至2019年按17.8%的年复合增长率增加。物业服务百强企业的物业管理服务平均收入于2015年至2019年按16.1%的年复合增长率增加,而物业服务百强企业的增值服务平均收入于2015年至2019年按25.3%的年复合增长率增加。

来源:招股书

四、核心竞争力和风险点

核心竞争力

1、融创服务是聚焦在核心城市、质量领先、增长最快的中国大型物业管理综合服务商。

融创服务在项目储备、服务质量、品牌口碑、多业态布局、团队能力、管理体系以及大股东融创集团强有力全方位支持等诸多方面建立了竞争优势,为未来不断扩大市场份额,提升经营业绩,发展成为中国最具竞争力的高质量综合物管服务商之一奠定了良好的基础。

2、融创服务已经在市场树立了高质量的服务形象,拥有良好的口碑。

根据独立专业咨询机构赛惟咨询的调查, 2019年融创服务的客户满意度高达90分,远高于73分的行业平均水平,达到了行业标杆水平。

此外,根据中国指数研究院的报告,融创服务位列「 2019年中国物业服务质量领先品牌Top 3」,并荣获「2019年中国物业服务专业化运营领先品牌企业」以及「2018年中国物业服务特色品牌企业-高端物业服务」等多项广受认可的奖项和荣誉。

风险点

1、可能未必能够按照原定计划获得新服务合同,可能未能够实现持续增长。

2、过往业绩期,大部分在管物业均由融创集团所开发,融创集团的开发销售进度可能对未来业绩造成影响。

3、公司所进行的业务整合以及并购,项目未必能实现预期收益。

五、估值和申购建议

融创服务2020年上半年实现净利润为2.51亿元人民币,如果按照下半年净利润与上半年持平,预测融创服务2020年将实现净利润5亿元人民币(折合约5.9亿港元)。

再根据本次融创服务上市的市值区间,得出上市市盈率约为53.6至64.3。而截至11月9日收市,物业管理龙头公司碧桂园服务的滚动市盈率为57.7,这样看融创服务估值基本与碧桂园服务同一水平。

而融创服务近两年净利润的增长幅度超过5倍还要更大于碧桂园服务的3倍。长期来看融创服务作为全国物业企业中增速最快,同时是规模排名前列的巨头公司,合约面积比在管面积为2.2,未来2年业绩翻倍增长的确定性较强。

不过投资者也需要注意到融创物业的估值水平相较于当下市场上其他物业股是较高的。如新城悦服务为43倍,建业新生活为27倍,奥园健康不到20倍。鉴于近期合景悠活、世茂服务等IPO纷纷出现上市首日跌破发行价,投资者也需要注意风险。

来源:华盛证券

另外融创服务的保荐人摩根士丹利过往有着优秀的战绩。

根据资料,摩根士丹利最近2年共保荐25家公司,其中上市首日收益率为正的公司占比为68%,所有保荐商中排名第24,其中包括欧康维视生物-B、农夫山泉、沛嘉医疗-B、康方生物-B、康希诺生物-B等大牛股。可供投资者们参考。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化