原创精选> 正文

行业机会 | 多只牛股年内翻倍!医药外包行业CXO投资潜力还有多大?

2020-11-05 15:40

今年以来,不少的医药股表现强劲,股价持续飙升,但进入到2020年的尾声医药股的表现却由强走弱。

比如新股中的嘉和生物-B、云顶新耀-B在上市首日大涨后,股价持续下行,此后相继跌破发行价。

而新股先声药业更是在上市首日就大跌20%,让一众投资者始料未及。这些生物制药公司还有一个共同特点都是知名机构高瓴资本参与投资的,不少投资者也感叹市场“熊途”一来即使是高瓴这样的金字招牌也无力挽救。

我们也还可以看到一些新股外的生物制药公司也出现了一段幅度不小的股价回调。比如君实生物、康方生物-B等。

而恰恰在生物制药这个大产业中,有一类型的公司仍然股价不断创下历史新高,这就是被誉为药企“买水人”的CXO行业。

来源:华盛证券

比如布局全流程一体化医药研发业务的企业康龙化成,其在11月5日股价一度触及121.5港元历史高位,截至目前2020年最大累计涨幅超过219.7%。

来源:华盛证券

另外一家生物制药服务商药明生物,在11月5日股价也同样“破顶”,股价一度涨至234.6港元历史高位,截至目前2020年累计最大涨幅高达137%。

在港股CXO行业表现优秀的还不止康龙化成和药明生物,包括生物医药研发和生产外包的龙头企业药明康德今年累计涨幅超过34%,8月登录港股的临床试验服务龙头企业泰格医药2个月左右累计涨幅也超28%。

究竟CXO行业中为何牛股这么多,而在涨幅较大的情况下,这些标的未来还有多大的投资潜力呢?

一、什么是CXO,发展前景如何

首先我们了解一下什么是CXO。

随着科技变革和全球化进展加深,对于节省成本和提高效率的需要,药企的研发活动愈发从独立自主研发向研发外包转移,相应的CRO和CMO/CDMO行业在药物研发深化影响下高速发展,医药外包组织已经贯穿到药品生命周期的全流程。

CRO、CMO/CDMO、CSO 等名词在医药行业中愈发流行,其中CRO、CMO、CSO分别服务于医药行业的研发、生产、销售三大环节,这些可以统称为CXO,三部分可分别简单理解为研发外包、生产外包、销售外包。

来源:华西证券

由于生物制药从研发到审批,再从审批通过到安排生产乃至到上市销售,整个过程中都需要CXO企业的协助。但是生物制药公司在三期临床前产品研发具有巨大不确定性的风险,一旦临床试验失败将会损失此前的研发投入。

相对的CXO企业作为服务机构却受益于整个生物制药投入研发的景气周期,所以该行业又被类比为犹如西部掘金时的旱涝保收“卖水人”。

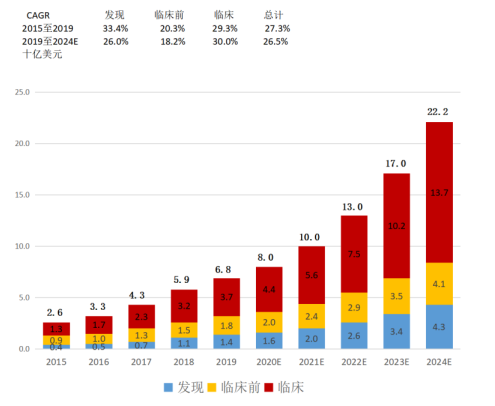

那么近几年CXO的景气情况会如何呢,我们看看专业的机构统计数据。

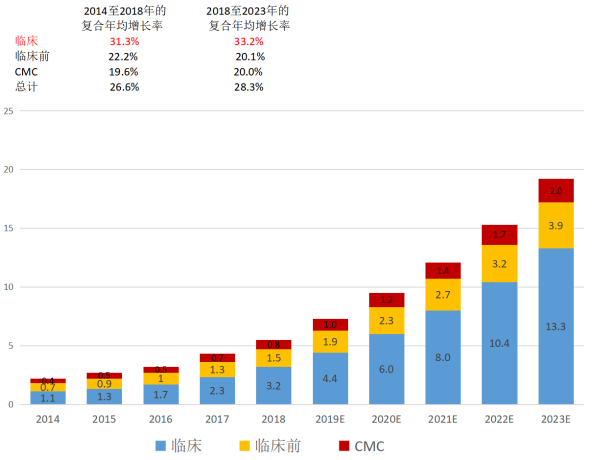

根据弗若斯特沙利文,预计到2023年中国CRO市场规模将增至191亿美元,从2018年至2023年期间的CAGR(年复合增长率)为28.3%。

来源:弗若斯特沙利文

外包服务对中国研发总支出的渗透率由2014年的26.2%持续增长至2018年的32.3%,预计2023年将增至46.7%,增长速度快。临床CRO景气度最高,未来有望维持30%以上的增速,而临床前CRO和CMC则有望维持20%以上的增速。可以看出来中国CXO行业再未来3年仍将保持超高的增速。

来源:弗若斯特沙利文,泰格医药招股书

二、药企研发投入高景气,疫情下CXO公司业绩高增长

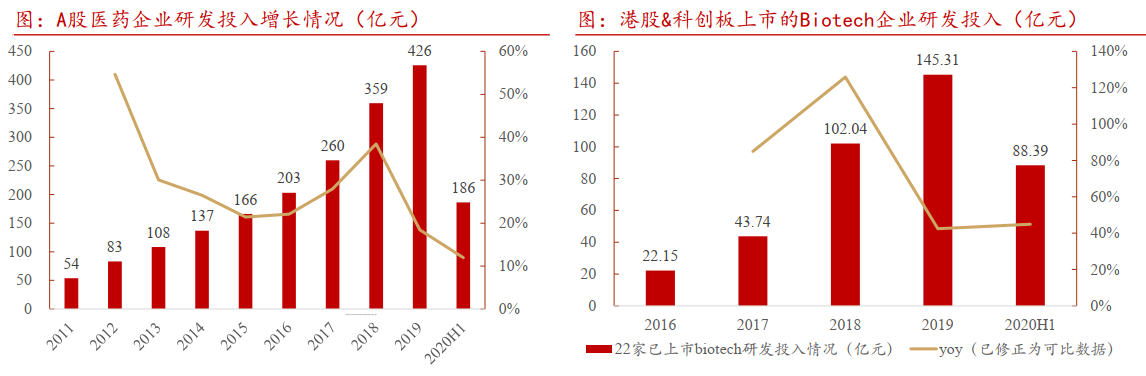

CXO行业的增长与药企研发投入持续高速增长有着直接关系。

比如统计18家港股以及4家科创板制药类Biotech公司,其2020年上半年合计研发投入为88.4亿元,特别增长44.9%,继续呈现超高速增长。而统计这些重点生物制药公司研发外包的占比可以发现,2016年至2019年外包占比为40%-50%,呈现一定的上升趋势。

来源:华西证券

而在近期商务部新闻发布会上,公布的2020年1-6月我国服务外包发展情况中,医药外包服务(主要是CRO和CMO业务)离岸执行额为211.4亿元,同比增长38.1%,其中二季度外包服务订单执行额同比增长46.5%,显现出了全球疫情之下对国内创新药产业链依赖度提升。

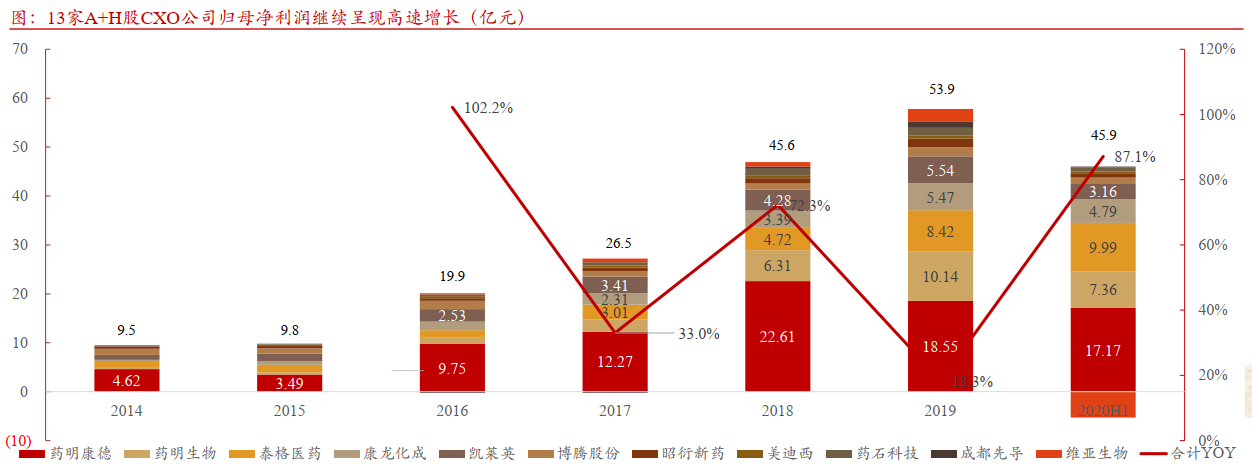

在2020年上半年,13家A+H股中的CXO公司(包含CRO和CMO)合计实现营收173.8亿元,同比增长25.7%;实现归母净利润45.9亿元,同比增长87.1%。其中药明康德、药明生物、泰格医药、康龙化成、凯莱英、博腾股份、昭衍新药、药石科技均实现了超高速增长。

来源:华西证券

三、结语:CXO进入高速发展期,关注头部和细分龙头

从发展历程看,中国CXO行业历史仅约20 年,大致度过了起步期的业务探索阶段,开始进入高速发展期,企业间的并购整合活动频繁。

尽管当下不少CXO公司累计涨幅不小,但鉴于中国外包行业目前渗透率在35%左右,未来仍有很大上升空间,高成长的标的会享有一定的估值溢价。

来源:华西证券

从挑选投资标的来看,头部企业以及细分行业龙头成长的确定性会更高。

如药明康德成立时间早,凭借小分子药物发现优势,多年持续并购重组,业务已覆盖CRO和CDMO领域,是国内覆盖面最广的全方位一体化医药外包服务龙头企业,2019年实现营收128.72亿元,营收规模远超同行企业。

作为聪明投资者的你,又是否看好CXO行业的未来呢?

温馨提醒:关注并绑定【华盛通】官方公众号,关键交易信息轻松触达

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化