原创精选> 正文

今日新增2只新股招股,新东方-S携手天兆猪业火热驾到!

2020-10-29 08:59

今日新增2只新股招股,中概股新东方赴港二次上市,新东方--S(09901)一手入场费14131港元;种猪养殖企业天兆猪业(01248),一手入场费7838.2港元。

新东方--S(09901)于2020年10月29日-11月3日招股,公司拟发行8510万股H股份,其中香港公开发售占6%,国际配售占94%,另有15%的超额配股权,发售价将不超过每股1399.00港元,每手10股,预期11月9日上市。

招股信息

- 股票名称:新东方-S(09901)

- 所属行业:在线教育

- 招股日期:10月29日-11月3日

- 发售价:不超过每股1399港元

- 每手股数:10股

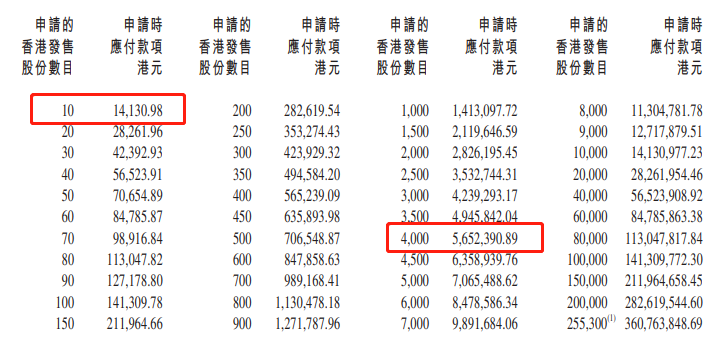

- 甲尾股数:3500股

- 乙头股数:4000股

- 入场费:14131港元

- 暗盘交易:2020年11月6日

- 上市日期:2020年11月9日

- 保荐人:瑞信、美银证券、瑞银

- 回拨机制:

-超购10倍或以上,但少于40倍,公开发售回拨至9%;

-超购40倍或以上,但少于80倍,公开发售回拨至12%;

-超购80倍或以上,公开发售回拨至24%。 -

集资规模:最多为119.05亿元

集资净额:117.175亿元

公司简介

据公告披露,1993年,公司的创始人兼执行主席俞敏洪在北京开设第一所学校,为大学生提供TOEFL备考课程。根据弗若斯特沙利文的资料,经过近30年的营运,按所提供的服务及产品,公司已成为中国最全面的民办教育服务提供商。根据同一资料来源,截至2020年5月31日止财政年度,按总计净营收以及学校及学习中心网络计,公司是中国最大的民办教育服务提供商。

截至2020年5月31日,公司自成立以来已累计为超过5540万名学生人次提供服务。公司主要以“新东方”品牌提供教育服务,根据弗若斯特沙利文的资料,公司凭借该品牌成为中国唯一一家荣获Brand Finance授予2020年全球“最有价值的商业服务品牌50强 ”的 教育公司。

公司围绕学生、家长及教师建立了一个整合线上至线下教育的生态系统,在其中提供一站式教育服务,涵盖所有课堂形式和所有核心教学科目的全面服务及产品。凭借近30年的营运历史,公司为两代学生提供了教育服务,积累有庞大的校友网络。

截至2020年5月31日,公司通过由遍布全国的104所学校、1361个学习中心及12家书店组成的实体网络,主要以公司的“新东方”品牌在中国91个城市提供教育服务,同时公司亦以公司的“新东方在线”、“东方优播”及“多纳”品牌的在线学习平台提供教育服务。

公司的教育生态系统整体上已取得可观的规模。公司的K-12 AST、备考及其他课程的学生人次总数由截至2018年5月31日止财政年度约630万人增至截至2020年5月31日止财政年度约1060万人,复合年增长率为29.7% 。公司的总计净营收由截至2018年5月31日止财政年度的24.47亿美元增至截至2020年5月31日止财政年度的35.79亿美元,复合年增长率为20.9%。New Oriental Education & Technology Group Inc.股东应占净利润由截至2018年5月31日止财政年度的2.96亿美元增至截至2020年5月31日止财政年度的4.13亿元,复合年增长率为18.1%。

公司于2014年首次推出OMO标准化数字教室教学系统,此后公司不断扩展该系统的应用场景以及添加新功能及技术,例如于2014年添加交互式问答机及可视化进度系统、于2016年添加大数据分析技术以及于2017年添加英语语音识别及评估。公司亦参与创新计划以完善公司的业务模型,从而适应不断变化的客户需求,例如于2012年参与系统的教师培训课程以及于2017年推出基于位置的实时及互动式辅导服务。采用该等创新功能可通过提供更好的学习体验及更高的效率来改善学生体验,从而令学生人次增加。

采用上述功能使公司截至2015年5月31日止财政年度至截至2020年5月31日止财政年度取得成功,这可由总计净营收从12.47亿美元增至35.79亿美元、K-12 AST、备考及其他课程的学生人次总数从约290人增加至约1060人以及K-12 AST学生人次总数从约190万人增加至约970万人佐证。

募资用途

按照香港公开发售及国际发售的每股发售股份1399.00港元的指示性发售价计算,经扣除估计承销费及公司应付的估计发售开支后,公司估计假设超额配股权未获行使,自全球发售募集所得款项净额约为117.18亿港元;假设超额配股权获悉数行使,自全球发售募集所得款项净额约为134.87亿港元。

公司拟将约40%用于透过公司的持续创新及技术投资(包括大数据分析及AI技术)以及改善公司的OMO系统的功能及效率以及其他学习平台(例如公司的交互式问答机器、应用程序矩阵、可视化进度系统、质量保证发展(QAD)系统及电脑化评估测试系统)来增强学生的学习体验。

约30%用于公司的业务增长及地区扩张。公司计划持续扩大公司的教室容纳能力,透过扩充全国範围内的学校及学习中心的实体网络支持未来增长。约20%用于战略投资及收购。约10%用作一般企业目的及营运资金需求。

天兆猪业今起招股,入场费7838.2港元

天兆猪业(01248)于2020年10月29日-11月6日招股,公司拟发行3862.6万股H股,公开发售占10%,国际配售占90%,另有15%超额配股权。每股26.00港元-38.80港元,每手200股,预期将于11月16日上市。

招股信息

- 股票名称:天兆猪业(01248)

- 招股日期:10月29日-11月6日

- 发售价:26.00-38.80港元

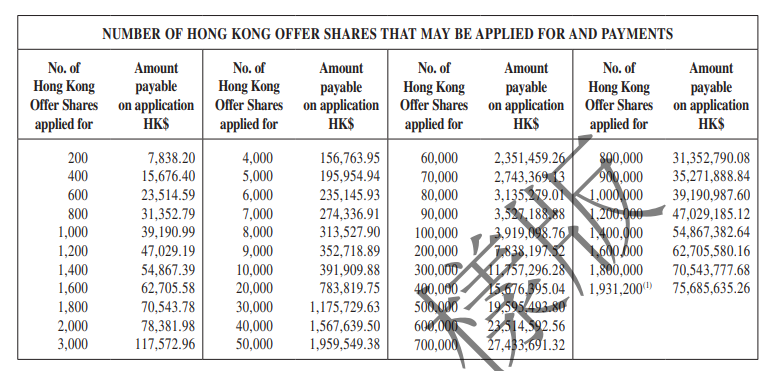

- 每手股数:200股

- 所属行业:种猪养殖

- 入场费:7838港元

- 暗盘交易:2020年11月13日

- 上市日期:2020年11月16日

- 保荐人:富强金融资本

- 回拨机制:

-超购15倍或以上,但少於50倍,公开发售回拨至30%;

-超购50倍或以上,但少於100倍,公开发售回拨至40%;

-超购100倍或以上,公开发售回拨至50%。

公司简介

据悉,该公司是一家猪只养殖公司,致力于提供高质量种猪。该公司的收益来自于:提供高质量种猪及商品猪;提供辅助产品及服务(如复合预混合饲料及猪只养殖服务);及鲜肉销售(已于2020年4月起暂停)。

财务资料显示,2017财政年度、2018财政年度、2019财政年度及2020年首四个月,该集团分别取得收益人民币4.745亿元、4.489亿元、7.841亿元及3.519亿元;分别取得股东应占溢利为人民币1.56亿元、4028.3万元、4.86亿元及2.35亿元。

募资用途

假设超额配股权未获行使且发售价为每股股份32.40港元,全球发售净筹约11.753亿港元。其中,约45%预计将用于在中国甘肃省兰州市建造一座新猪只养殖场;约15%预计将用于在中国新疆维吾尔自治区尉犁县建造一座新猪只养殖场;约13%预计将用于扩张公司位于重庆直辖市的其中一座现有猪只养殖场;约13%预计将用于偿还利息介于4.75%至7.50%的若干尚未偿还银行贷款(于2018年2月或之后产生且将于2021年第二季度末前到期);约5%预计将于未来数年内用于向海外猪只养殖公司购买曾祖代核心群种猪;及约9%预计将用于一般营运资金及其他企业用途。

基石投资者

另外,公司已与若干基石投资者订立基石投资协议,基石投资者已同意按发售价认购合共约1.379亿港元可购买的H股股份数目。基石投资者包括:新疆国力民生股权投资有限公司;中国联塑(02128)全资附属公司FuhuiCapital Investment Limited;及私募股权及证券专业投资者钟兆民先生。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化