原创精选> 正文

新股聚焦 | 入场费超2万!19家机构青睐的荣昌生物有何亮点?

2020-10-28 13:38

荣昌生物在港交所正式公告,将于2020年10月28日-11月2日招股,公司拟发行7653.7万股H股,公开发售占10%,国际配售占90%,另有15%超额配股权。

每股50.30港元-52.10港元,每手500股,预期将于11月9日上市。

核心要点

荣昌生物由荣昌制药王威东先生和房健民博士联合创立,房健民博士曾在美国哈佛大学医学院从事博士后研究,其后在美国历任Cell Genesys研究公司研究员,高级研究员,新药开发项目负责人;

Panorama研究所高级研究员,抗体工程研究部主任。房博士主要研究抗肿瘤和自身免疫疾病的生物药物开发,肿瘤血管新生的分子调控,干细胞的分化等。

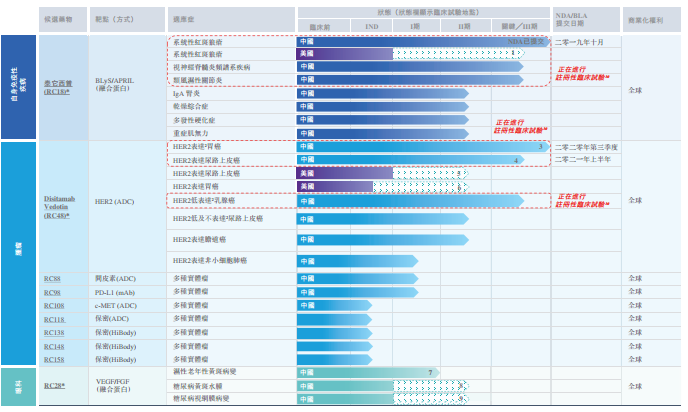

荣昌生物三大主打药物分别开发用于治疗自身免疫、肿瘤科和眼科疾病,包括主要治疗系统性红斑狼疮(SLE)的泰它西普(RC18),治疗常见癌症的Disitamabvedotin(RC48)和用于治疗眼部疾病的RC28。

招股书显示,荣昌生物已经获得19家机构包括礼来亚洲基金(LAV Amber Limited)和高瓴资本(Hillhouse Capital)、中国生物制药等作为基石投资者投资,总投资额达2.275亿美元,投资部分在上市后6个月内限制出售。

招股信息速览

来源:华盛证券

一、公司概况:三大主打药物有亮点

荣昌生物在2008年成立,由荣昌制药王威东先生和房健民博士联合创立,房健民博士曾在美国哈佛大学医学院从事博士后研究,其后在美国历任Cell Genesys研究公司研究员,高级研究员,新药开发项目负责人;Panorama研究所高级研究员,抗体工程研究部主任。

房博士主要研究抗肿瘤和自身免疫疾病的生物药物开发,肿瘤血管新生的分子调控,干细胞的分化等。

截至目前,荣昌生物已经开发了超过十种候选药物的完善产品线,五种为针对17种适应症的临床开发阶段候选药物以及五种以上为处于试验性新药申请提交筹备阶段的候选药物。其中泰它西普(RC18)和disitamab vedotin (RC48)正于中国及美国进行针对六种适应症的注册性临床试验。

来源:招股书

荣昌生物的产品线主打三种具有高度特异性的核心候选药物,分别开发用于治疗自身免疫、肿瘤科和眼科疾病,包括主要治疗系统性红斑狼疮(SLE)的泰它西普(RC18),治疗常见癌症的Disitamab vedotin(RC48)和用于治疗眼部疾病的RC28。

泰它西普(RC18):泰它西普的主要适应症是治疗系统性红斑狼疮(SLE)。

在国内的二期B注册性研究完成后,泰它西普展示了显著疗效和良好的安全性。

根据弗若斯特沙利文的资料,2019年全球SLE患病人口约为770万人,估计到2030年将达到860万人。在中国,2019年SLE患者约为100万人,估计到200年将增至约110万人。

研究亦表明,女性SLE的患病率是男性的十倍,主要是中青年女性(通常在15至45岁之间)。招股书中荣昌生物也预期泰它西普将于2020年四季度在中国取得上市批准并开始商业化活动。

Disitamab vedotin(RC48):荣昌生物研发的Disitamab vedotin主要用于治疗患有HER2表达晚期或转移性胃癌(GC)及尿路上皮癌(UC)以及潜在治疗HER2表达(包括低表达)乳腺癌(BC)患者。

Disitamab vedotin已经获得美国FDA孤儿药认定,美国“孤儿药”认定是为了鼓励企业研发治疗罕见病的药物。

根据美国《孤儿药法案》,用于治疗美国境内患者少于20万人的疾病的药物可申请“孤儿药”资格,获得认定后可享受上市前到上市后一系列优惠政策,包括加速审批、税收抵免、研发资助、免除新药申请费以及批准上市后可享受7年市场独占期等。

RC28:RC28在治疗湿性老年性黄斑病变(湿性AMD)患者在一期的剂量递增研究中,显现出良好的安全性。计划在2020年下半年在中国启动糖尿病黄斑水肿(DME)及糖尿病视网膜病变(DR)的II期临床研究。

二、行业概览:全球生物药市场增长迅猛

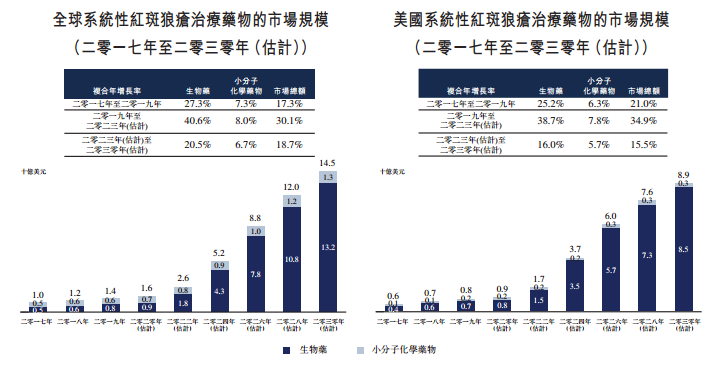

治疗系统性红斑狼疮药物市场规模

系统性红斑狼疮(SLE)是一种慢性、多系统及无法治愈的自身免疫性疾病,可能会导致严重的器官损伤、全身并发症甚至死亡。

如下图所示,全球系统性红斑狼疮治疗生物药市场的销售收益由2015年的约4亿美元增加至2019年的8亿美元,复合年增长率为22.1%,预期将进一步按复合年增长率29.3%增加至2030年的132亿美元。

来源:招股书

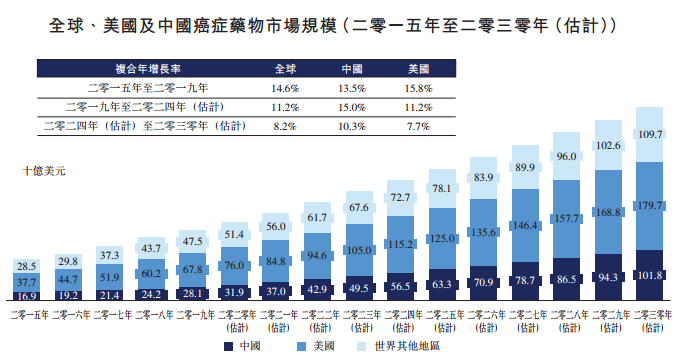

全球和中国肿瘤药物市场规模

尽管随着不同癌症患者人数而变化,全球肿瘤治疗市场规模预计在国内外将继续呈爆发式增长。根据弗若斯特沙利文的资料,全球肿瘤药物市场预期将由2019年的1,435亿美元增至2024年的2,444亿美元,并进一步增至2030年的3,913亿美元。

来源:招股书

近年来,中国肿瘤药物市场快速增长。中国肿瘤药物销售额由2015年的169亿美元增至2019年的281亿美元,复合年增长率为13.5%,预期将以15.0%的复合年增长率进一步增至2024年的565亿美元,估计将进一步增至2030年的1,018亿美元,在中国整体药物市场增长中异军突起,占比不断增加。预期中国将会批准更多创新癌症药物。

三、财务状况:2年亏损7个亿,绝大部分源于研发

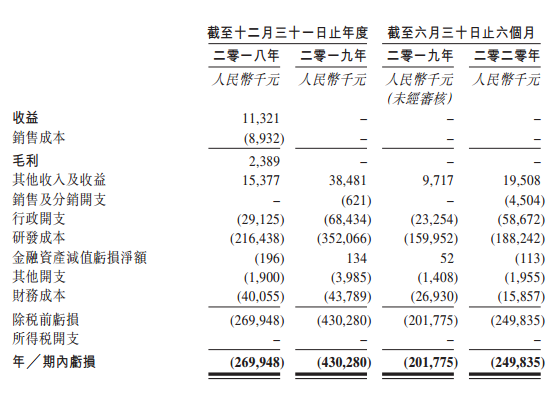

截止目前,荣昌生物尚无任何产品获批准进行商业销售,亦未产生任何产品销售收益。于往绩记录期,荣昌生物并无盈利及产生经营亏损。

于2018全年、2019年全年及2020年上半年期间,荣昌生物的亏损分别为人民币2.7亿元、人民币4.3亿元及人民币2.5亿元。

来源:招股书

荣昌生物的绝大部分经营亏损均归因于研发开支、行政开支及财务成本。据招股书介绍,2018年全年及2019年全年以及截至2020年上半年,研发开支分别为2.16亿元、3.52亿元和1.88亿元,分别占荣昌生物开支及成本总额的73.0%、75.1%及75.3%。

四、太盟、礼来等多家知名机构参投

优秀的生物制药公司往往也会在上市前吸引知名的投资机构参投,而荣昌生物也正是如此。自2019年12月公司重组完成后,荣昌生物开始单独融资。荣昌生物的股东包括医疗保健投资者如太盟投资基金(PAG)、Lilly Asia Ventures、清池资本等全球知名机构投资者及知名境内投资者。

来源:招股书

据招股书,2019年12月,荣昌生物完成PAG Growth Prosperity HoldingI(HK)Limited的认购事项;

2020年3月,荣昌生物完成1.05亿美元的新轮融资,本轮融资由礼来亚洲基金(Lilly Asia Ventures)和清池资本(Lake Bleu Capital)领投,维梧资本(Vivo)、 建峖实业投资(Janchor Partners)、奥博资本(OrbiMed)、Hudson Bay Capital等国际著名投资机构及公司原有投资人共同参与投资。

五、竞争力和风险点

竞争力方面

荣昌生物已打造了世界级的自主创新研发引擎,涵盖生物学发现、靶点筛选及验证、药物发现、研究及开发。

荣昌生物的研发团队开发出一条完善的产品管线,涵盖超过十种新型生物候选药物,用于治疗在中国及全球有大量未满足医疗需求的难治性疾病,包括自身免疫性疾病、肿瘤及眼科疾病。在这些候选药物中,荣昌开发了五款临床阶段候选药物,其处于不同的临床开发阶段,从而确保未来几年内有稳定的市场投放。这五种候选药物已经或目前正进行逾30项临床试验,涵盖17种适应症。除了目前的三个核心候选药物泰它西普、disitamab vedotin及RC28外,荣昌亦正在进行早期临床研究,以评估RC88(一种抗间皮素ADC)和RC98(一种创新PD-L1单克隆抗体),二者均靶向实体瘤且具备用于联合疗法的潜力。

公司的管理团队富有远见,且具备丰富的行业经验及专业科学知识,并获得顶级医疗投资者的支持

荣昌生物的联合创始人、首席执行官兼首席科学官房健民博士,拥有逾20年的生物制药研发方面的丰富经验及逾40项药物发明专利。联合创始人及董事长王威东,拥有25年制药领域的创业、运营及管理经验。王先生创立及管理荣昌制药,该公司是一家从事传统中药开发、生产、营销及销售的顶尖中国制药公司。总裁傅道田博士,曾任丽珠医药集团的副总裁兼执行董事,亦曾担任珠海市丽珠单抗生物技术有限公司总经理。曾在丽珠领导生物药开发工作,也曾担任全球五大生物技术公司Genzyme Corp.的研发副总裁。首席医学官何如意博士,也是中国在药品的临床开发及全球监管制度领域最权威的专家之一。他曾在美国FDA及中国药监局工作近20年,其中在FDA工作逾17年,曾担任多个战略领导职务,并主持过多个起草并最终确定医药行业准则的工作组。

风险点

荣昌生物的财务前景取决于临床阶段及临床前阶段产品管线的成功

荣昌生物经营历史有限(尤其是作为一家独立公司),在药品生产、销售及营销方面经验有限,这可能导致难以评估目前的业务及预测未来表现

六、估值和申购建议

通常而言,著名机构积极参与基石投资可以看出这家公司基本面也受到专业机构的认可。

招股书显示,荣昌生物的基石投资者高达19家之多!这19家机构包括礼来亚洲基金(LAV Amber Limited)和高瓴资本(Hillhouse Capital)、中国生物制药、富达基金(Fidelity International)、Blackrock基金、清池资本(Lake Bleu Prime Healthcare Master Fund Limited)、奥博(OrbiMed基金)、Janchor Partners Pan-Asian Master Fund、Hudson Bay Master Fund LTD、Vivo Capital Fund IX, L.P.、Matthews基金、Cormorant Asset Management, LP、新加坡主权基金(GIC Private Limited)、Octagon Investments Master Fund LP、RBC Global Asset Management (Asia) Limited、CPE Greater China Enterprises Growth Fund、易方达基金管理有限公司、Cherry Tomatoes International Limited及新华资本管理有限公司,总投资额达2.275亿美元,投资部分在上市后6个月内限制出售。

来源:wind

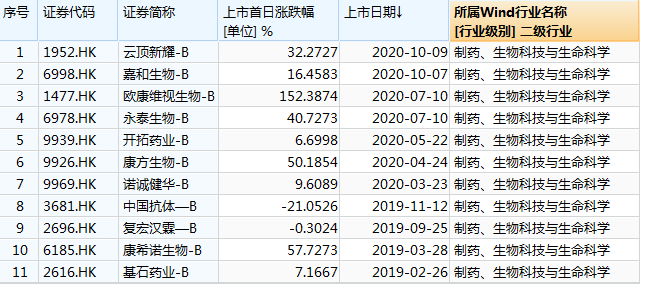

此外从2020年以来生物制药B类股的上市首日走势来看,7家公司首日均保持上涨,其中欧康维视生物-B和康方生物-B更是有暴涨表现。所以荣昌生物-B上市首日表现值得期待。

不过鉴于近期云顶新耀-B、嘉和生物-B上市以后持续股价呈现下行趋势,以及先声药业首日下跌,投资者也可以适当关注近期市场波动风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化