原创精选> 正文

港股周报|蚂蚁拟下周招股!内银走势造好,新东方已通过聆讯

2020-10-24 17:39

- 新东方(EDU) 0

- 阿里巴巴(BABA) 0

- 药明康德(02359.HK) 0

恒生指数周涨2.18%,恒生科技指数周涨1.58%,国企指数周涨达2.12%;

内银走势造好,中金公司发表研究报告指,内地银行的业绩表现在第三季后有望陆续提升;

美国大选议题仍是市场焦点,而且下周蚂蚁集团有望进行招股,预期亦会吸引资金关注;

财报方面,上海电气会在周一发布财报,中国平安、康龙化成财报分别在周二、周三出炉,药明康德、中信证券则在周四发布财报。

一、本周大盘回顾(10.19-10.23)

1. 一周行情波动

恒生指数周涨2.18%,报24918;恒生科技指数周跌1.58%,报7484;国企指数周涨2.12%,报10125。

上证指数周跌1.75%,报3278;创业板指周跌4.54%,报2600。

道琼斯周跌0.95%,报28335;纳斯达克周跌1.06%,报11548;标普500周跌0.53%,报3465。

港股板块方面

内银走势造好,中金公司发表研究报告指,内地银行的业绩表现在第三季后有望陆续提升

- 建行(00939)本周升4.31%

- 工行(01398)本周升7.92%

- 招行(03968)本周升7.08%

油价受美国经济刺激计划出现进展进步提振,原油需求前景向好

- 中海油(00883)公布第三季度收入减少,但公司实现总净产量1.31亿桶油当量,按年上升5.1%,刺激本周达到升5.36%;

- 中石化(00386)急升6.31%,报3.2元;

- 中国石油股份(00857)升4.55%,报2.3元

- 汇控(00005)下周二公布季度业绩,本周实现升近7%;

- 恒生银行(00011)收121.7元升约7%;

- 渣打集团(02888)报39.8元急升10.25%

沽空异动:

大市本周平均沽空比率:16.956%

- 02318中国平安平均沽空比率35.75%

- 01288农业银行平均沽空比率36.375%

拓展阅读:陆港通每周复盘 | 南下资金抄底价值股!北上资金蜂拥出逃

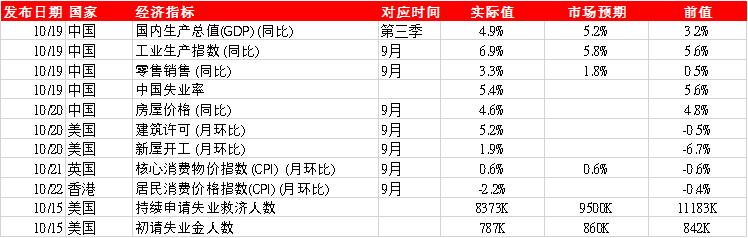

2. 主要经济数据公布

二、市场热点回顾

1、中国上季GDP增4.9%逊预期,零售工产年内高,固投首9月重拾扩张

中国第三季经济增速继续回升,但逊市场预期。国家统计局公布,中国第三季国内生产总值(GDP)按年增长4.9%,低于市场预期的5.2%;按季则扩张2.7%。今年首三季,中国GDP达72.28万亿元,按年升0.7%,符合市场预期,是年内首次由负转正。国统局表示,经济运行持续稳定恢复,首三季主要指标增速重拾升轨,有信心第四季乃至全年延续增长趋势。

2、美纾困方案胶着

白宫幕僚长梅多斯周三接受霍士财经访问时说,众议院多数派议长佩洛西与财长努钦周三再谈判,期望能在48小时内取得某种协议。梅多斯在两人周二会晤后曾在CNBC节目表示,二人就新一轮纾困方案谈判取得良好进展,但补充指仍须磋商一段时间才能达共识。佩洛西原本计划本周二为下月3月大选前谈判纾困方案的最后限期,惟目前明显未能取得协议。

3、新东方计划在港二次上市 已通过香港联合交易所聆讯

新东方计划在港二次上市,并已通过香港联合交易所聆讯。瑞信、BofASecurities、UBS为起联合保荐人,新东方成为了国内第一家回归港股的教育企业。

4、滴滴拟舍美取港明年上市,目标估值4680亿

路透报道,因中美关系恶化,内地网约车公司滴滴出行IPO舍美取港,考虑最快明年上半年赴港上市,集资规模以数十亿美元计,上市的估值目标为超过600亿美元(约4680亿港元),目前正与投行初步接触,料在未来数月正式聘请上市安排行。滴滴则回复称,没有任何明确的IPO计划或时间表。报道指出,滴滴上市之前,将研究再进行一轮融资以提升估值,在目前私募二级市场中,滴滴部分股票交易的价格,远低于2017年达到的560亿美元(约4368亿港元)估值;滴滴此前计划赴美IPO,因为当地有较多可比较的同业,例如优步(Uber)及Lyft,以及有更深的资金池,但鉴于中美紧张关系升级,滴滴不得不重新盘算上市地点。

5、药明巨诺筹23亿,12020元入场

药明康德及美国朱诺治疗共同创立的细胞疗法公司药明巨诺,将于22日起至28日招股,计划发行9769.2万股,其中约10%作公开发售,招股价每股20元至23.8元,集资最多23.25亿元,每手500股,入场费12019.92元,预计下月3日挂牌。药明巨诺引入10名基石投资者,共1.5亿美元股份,占总集资50%至59.5%。

相关阅读:新股聚焦 | 药明巨诺—CAR-T细胞疗法赛道的龙头

6、蚂蚁集团中港11月6日挂牌,AH新股各占半,设15%超额配售

蚂蚁集团获中证监同意在上交所科创板IPO注册,AH股发行量各占一半,各发行不超过约16.7亿股,相当于已扩大后股本约11%,中港两地均设约15%的超额配售权。其中蚂蚁A股(688688.SH)将于23日初步询价,29日开始认购,但未提及挂牌日期。综合市场消息透露,蚂蚁在本港发售部分拟23日开始上市前推介,27日路演建簿并同日公开招股,30日定价,AH股11月6日同步挂牌。

相关阅读:蚂蚁打新大猜想!一手中签率或达50%(附打新攻略)

7、MSCI中国指数研速纳蚂蚁H股

据瑞信,阿里巴巴(09988)旗下蚂蚁集团的IPO估值或高达3800-4610亿美元,以市值计料可顺利跻身不同主要指数。其中,国际指数公司MSCI称,将评估蚂蚁集团H股能否获快速纳入至MSCI中国指数。MSCI表示若符合要求的IPO均可获快速纳入至各指数内,将会评估蚂蚁集团H股能否达到快速纳入至MSCI中国指数及MSCI中国全股票指数的要求。

三、公司热点回顾

1、摩根大通斥逾10亿增持中国平安(02318)

摩根大通19日购入约1197.52万股中国平安H股,涉资约10.17亿元,持股量升至15.02%。摩根大通在场内与场外买入平保H股,每股平均价为84.9394元。

2、中国电信(00728)首三季多赚1.7%

首三季业绩保持稳定,纯利按年升1.7%至187.06亿人民币;经营收入增速加快,按年增3.5%至2926.14亿元。截至9月底,中电信5G用户总数达6480万户,首三季净增6019万户,距离8000万户净增目标尚余不足2000万户。整体移动用户达到3.49亿户,净增1378万户;ARPU(平均每月每户移动服务收入)为44.4元,降幅持续收窄。

3、维达国际(03331)季度经营溢利增48%远逊上半年

拥有Tempo及维达品牌的维达第三季经营溢利增长48.1%,至5.45亿元,较上半年升幅1.07倍增速放缓。公司表示,宏观经济环境存在不明朗因素,惟集团利润率得以持续改善,主要受惠于优化产品及较低纸浆价格。业绩公布后,该公司股价22日急挫15.9%,收报22.8元。

4、中国联通(00762)首三季盈利升一成

联通公布至9月底止首三季主要财务数据,盈利按年增10.2%至108.24亿元,ARPU(平均每月每户收入)升2.6%至41.6元,移动出账用户累计净减929.3万户,较8月公布的980.7万户有所减少,但似有止跌回稳迹象。该股21日收报6港元,急升逾一成一。

5、美团点评(03690)传拓地区团购

内地传媒报道,外卖平台美团将推出地区团购服务「美团团节社」,集合不同种类的商品优惠活动讯息,再以文章的形式,通过地区的团节社微信公众号向当地用户推送,让用户购买。美团对此不予置评。报道指出,「美团团节社」将于10月底以邀请的形式对外开放,第一批试点在西安进行,第二批则在武汉,第三批为成都,大部分商家已进驻,将配合平台推出低价优惠的商品。目前美团已完成对「美团团节社」的内部测试,并在微信端上线了名为「美团团节社武汉站」的公众号。

6、李宁(02331)同店销售低单位数增

李宁公布,截至今年9月底止第三季,整个平台同店销售按年录得低单位数增长。零售方面,第三季李宁销售点(不包括李宁YOUNG)整个平台零售按年为中单位数增长。线下渠道(包括零售及批发)出现低单位数下降,其中零售渠道持平,批发渠道则录得低单位数下降;电商虚拟店铺业务增长40%至50%。李宁股价20日创上市新高,全日飙6.6%,收报40.7元。

7、中国移动(00941)上季盈利微升,5G客破亿

移动公布截至9月底止首三季主要营运数据,受惠收入恢复增长与成本控制得宜,第三季盈利按年微升0.3%,扭转过去两季盈利倒退的情况。不过,综合首三季盈利816亿元,按年仍跌0.3%。截至9月底止,公司5G套餐客户总数突破1亿大关。

8、中国铁塔首三季纯利升18%

铁塔19日收市后公布,截至9月底止首三季纯利45.64亿元,按年增长17.8%。期内,息税折旧摊销前溢利(EBITDA)升5.4%,至440.19亿元。铁塔指出,首三季度共建成5G站址34.5万个。该股21日收报1.39元,上扬2.2%。

9、冠脉支架带量采购,微创医疗(00853)急挫12%

内地首批带量采购冠脉支架文件正式公布,集中采购文件披露,首批带量采购的冠脉支架品种的首年意向采购量超过107万个,涉及27个产品,总值超过123亿元人民币。拖累医疗器械股普遍受压。其中,微创医疗19日下滑11.9%,收报28.8元,成交额高达8亿元。

10、阿里巴巴(09988)280亿入主,高鑫零售(06808)飙两成,每股作价现金8.1元,维持上市地位

在内地经营连锁大卖场的高鑫零售,易主予第二大股东淘宝中国,股价炒高逾19%。阿里巴巴宣布,透过子公司淘宝中国投资约280亿元,收购高鑫母公司吉鑫控股70.94%股权,吉鑫持有高鑫约51%股权;交易完成后,阿里连同其关联方持有高鑫的经济权益,将由约31%大幅增加至72.35%,阿里未来会把高鑫综合入账至其财务报表中。

四、下周热点展望(10.26-10.30)

1.经济指数:

中国工业利润 (同比) (9月),香港贸易收支,美国房价指数 (同比) (8月),欧洲核心消费价格指数(CPI) (月环比),欧洲国内生产总值(GDP) (季度环比),美国个人收入 (月环比) (9月),中国综合采购经理指数 (PMI) (10月),中国制造业PMI (10月)

2、重点财报&新股预告:

财报方面,上海电气会在周一发布财报,中国平安、康龙化成财报分别在周二、周三出炉,药明康德、中信证券则在周四发布财报;

新股方面,先声药业将在周二上市,合景悠活、世茂服务周四公布中签结果,周五上市。

3、时事股评:

美国新一轮纾困案歹戏拖棚,两党迟迟未能达成协议。白宫幕僚长梅多斯周三接受霍士财经访问时说,众议院多数派议长佩洛西与财长努钦周三再谈判,期望能在48小时内取得某种协议。梅多斯在两人周二会晤后曾在CNBC节目表示,二人就新一轮纾困方案谈判取得良好进展,但补充指仍须磋商一段时间才能达共识。佩洛西原本计划本周二为下月3月大选前谈判纾困方案的最后限期,惟目前明显未能取得协议。高盛经济师菲利普斯认为,双方未能解决最大的分歧,估计难以在短期内有好消息。即使有协议,共和党控制的参议院由于存在分歧,可能无法赶及在大选前通过方案。最后一场总统大选电视辩论,二人就收取外国利益问题上针锋相对,互相指摘对方贪腐。民调显示,逾半受访者认为民主党总统候选人拜登的表现较好。无论谁当选总统,都会推出刺激计划,因此都有机会利好股市,还要看是民主党还是共和党控制国会,以及刺激计划的规模和推出时间,主要看市场对刺激法案的情绪变化。

中国第三季度GDP增长4.9%,虽然略逊过分析员们超高的预期,在饱受疫情摧残的世界上算得上鹤立鸡群的了。从供应端看,工业生产已经恢复到正常水平,服务业滞后但也开始提速。全国工业产能利用率明显高过第二季度,甚至高过去年第二季度。这有弥补第二季度生产不足的因素,但是底气来自海内外需求改善,国内需求尤其令人瞩目。服务业受到疫情的沉重打击,初头恢复较慢,但是随着人们放下对疫情的恐慌,报复性消费突然升起,服务业复苏的步伐大大加快了。从需求端看,消费、投资和出口三驾马车一起发力,汽车消费和旅游消费凸显强势。工业投资在沉寂之后有所发力,基础设施投资暂时未见高涨,不过地方专项债发行活跃,预示着未来的增长新热点。越南、印度、墨西哥疫情严重,美国圣诞节飞单掩至,为已经复苏中的出口订单锦上添花。从任何意义上说,中国经济在第三季度的数据都是靓丽的。

近日港股表现较好,虽然大市似出现突破,但美国大选议题仍是市场焦点,而且下周蚂蚁集团有望进行招股,预期亦会吸引资金关注。相信投资气氛会持续谨慎,恒指亦将于24,000-25,000点一千点区间上落。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化