原创精选> 正文

5000亿市值的小米集团,机构缘何看好未来将上万亿?

2020-10-23 14:36

- 小米集团-W(01810.HK) 0

- 苹果(AAPL) 0

- 金山云(KC) 0

10月22日晚,华为在全球发布会上带来Mate40系列四款手机:Mate40、Mate40 Pro、Mate40 Pro+以及Mate40 RS保时捷设计版。

Mate40的5nm制程麒麟9000 5G芯片、曲面屏设计、轻薄机身、总共像素超过8000的后置摄像头组等亮点吸引了众多用户的眼球。同时手机用户们也不禁惋惜,随着台积电芯片禁令以及谷歌服务等系统限制,这一代华为Mate40或将成为绝唱。

来源:网络

而另一边,我国智能手机品牌小米可谓留下了一个中国制造的火种。

在资本市场上我们可以看到,小米集团股价在2020年初至今累计涨幅已超过100%,最大涨幅高达193%,市值已经超过5000亿港元。

上涨的原因除了有疫情之下小米营收仍然逆势保持增长,海外手机业务持续向好以外,还隐含着对于未来接手华为留下的市场空间预期。

来源:网络

究竟华为留下的市场小米能接手多少,而站在5000亿港元市值之上的小米,未来还有多少上升空间,我们来解析一下。

一、华为手机全球出货2.7亿部,小米有望接手27%

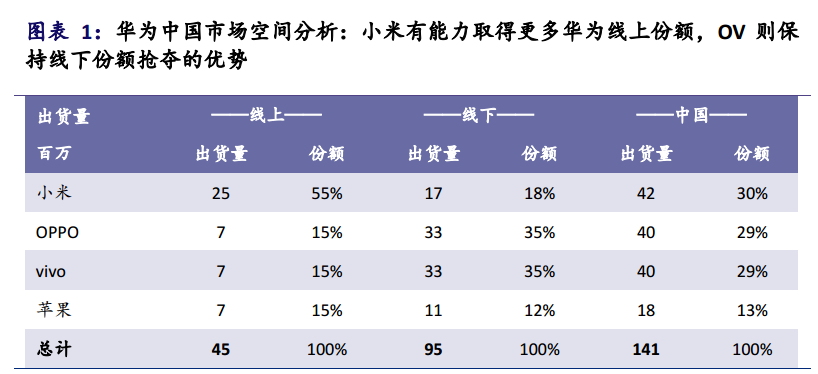

首先在2019年,华为在中国地区共出货1.4亿部智能手机,市占率为38%。其中,约 4500万部来自线上,约9500万部来自线下。

中国的线上渠道是小米最强势最稳定的基本盘。在2019年以及2020年上半年,即使面对华为调遣资源攻打中国国内市场的艰苦环境下,小米依然保持了约20%的线上份额,非常稳定。

因此,若华为在最糟糕的情况下不得不让出中国市场,那么小米有能力取得华为线上55%的份额。

中国线下渠道中,OV(OPPO 和 vivo)依然会保有更大的话语权,因此各会分得华为35%的线下市场空间,而小米可以拿到其中18%的份额。因此,整体来讲,小米可能获得华为在中国30%的市场空间。

来源:IDC,彭博、浦银

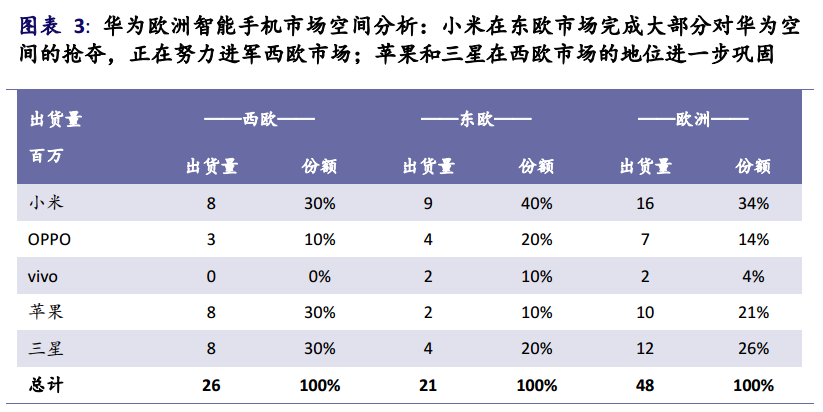

欧洲地区是华为智能手机最重要的海外市场。 2019年,华为在欧洲智能手机的出货量为4800万部,市占率为23%。在去年美国将华为加入实体清单之后,从2019年四季度开始,华为的欧洲市场智能手机出货量就逐季下降。

由于小米对于欧洲市场的持续耕耘,在2019 年,小米已经在东欧市场拿下15%的份额。

在华为逐步退出的过程中,小米有望顺势而为拿下华为在东欧40%的空间。尽管在西欧市场来,小米目前的份额占比还相对比较小。但西欧的运营商也有意愿在华为退出之后引入除苹果三星以外的第三家手机品牌,以保持手机品牌多强竞争的格局。

小米、苹果和三星都有望取得华为西欧市场的30%的空间。综上,估算小米可以拿到华为欧洲市场的约34%的份额。

来源:IDC,彭博、浦银

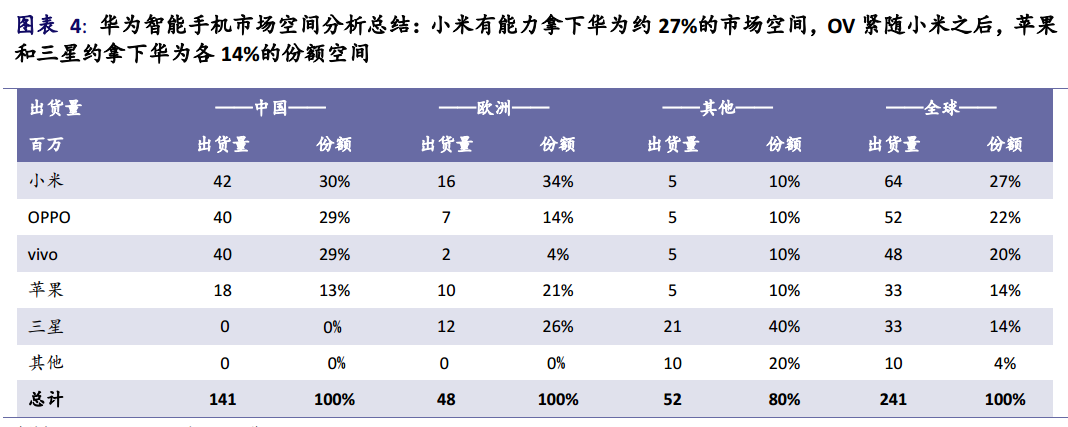

2019年,华为全球智能手机的出货量为2.4 亿部,占17.5%,仅次于三星的2.96亿部。

机构浦银国际对中国品牌整体维持乐观的判断,即其他中国品牌可以拿下华为约70%的市场空间,苹果和三星各拿下接近 15%的市场空间。对于中国品牌整体来说,华为的影响是有限的,是可控的。

在华为无法出货智能手机的情景下,小米或将会是最大的赢家,有机会拿下华为智能手机27%的全球份额,高于中国的 OV 两大品牌。这是得益于小米在欧洲建立的布局。

小米有望是目前对冲华为单一风险的最优标的。

来源:IDC,彭博、浦银

二、分部估值法:小米剑指万亿市值

根据机构方正证券观点,小米在2023年估值将破万亿港元,其逻辑如何我们来看一下。

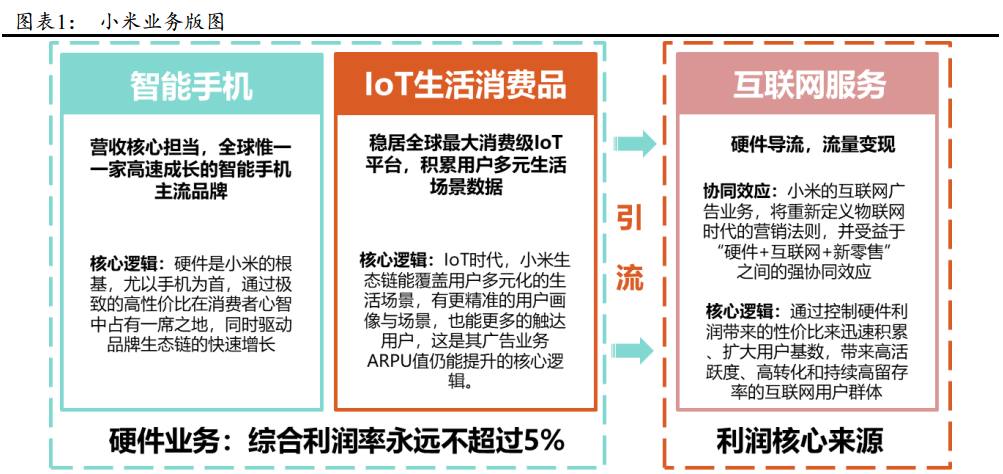

小米目前主营业务主要分为三大板块:智能手机分部、 IoT 生活消费品分部以及互联网服务。

来源:方正证券

智能手机业务: 预计到2023年,小米手机全球出货2.26亿部,其中国内出货0.82亿部,全球平均ASP(平均销售价格)达到 1308.5 元/部,对应营收2965.2亿元。以综合税后净利率0.8%测算,实现利润23.8亿元;

考虑到小米的模式不靠硬件获取主要利润,参考技术硬件与设备行业的平均估值,保守给予手机业务10倍PE,对应市值238亿元。

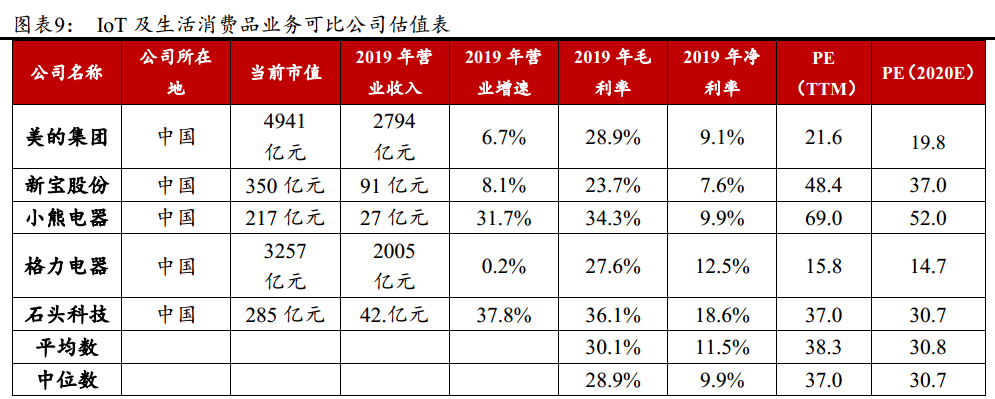

IoT 及生活消费品业务:预计到2023 年黑电实现营收345.5亿元、白电实现营收123.0亿元,小家电及其他实现营收906.2亿元,合计1374.7亿元,以综合税后净利率3.6%测算,实现利润49.5亿元;

选取白电的代表公司格力,美的,以及小家电的代表公司新宝股份,小熊电器以及小米生态链企业石头科技作为可比公司,平均PE(TTM)是38.3 倍,中位数PE(TTM)是37倍,平均PE(2020)是30.8倍,中位数PE(2020E)是30.7倍。

小米生态链布局具有多场景优势,给予IoT生活消费品业务30倍PE,对应市值1484.7亿元;

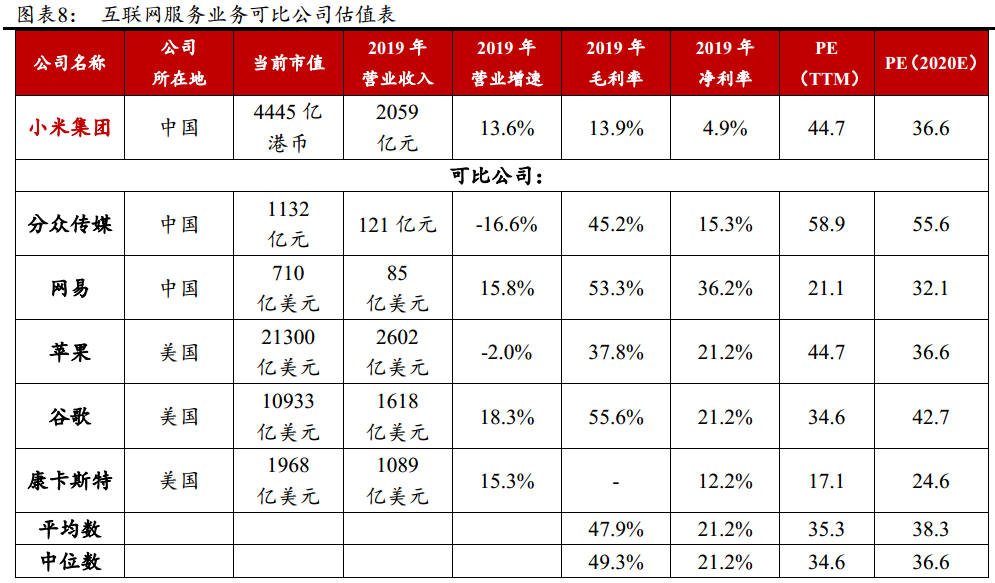

互联网服务业务: 预计到2023年, MAU(月活跃用户数)为5.6亿, ARPU(每用户平均收入)提升到100元,对应营收560.1亿元,以综合税后净利率40.5%测算,实现利润226.8亿元。

在全球范围内,选取了与小米互联网服务可比度最高的5家公司采用PE估值,平均 PE(TTM)是35.3倍,中位数PE(TTM)是34.6倍,平均PE(2020)是38.3倍,中位数PE(2020E)是36.6倍。

考虑到小米未来互联网业务变现渠道拓宽带来的高成长性,给予互联网服务业务36倍PE,对应市值 8165.5亿元。

三、结语:小米未来三年或将股价翻倍

综合上述分析,预计小米 2023年总市值达到9888.3亿元,对应11101.7亿港币,以2023年综合净利润300.1亿元计算,对应整体32.9倍PE。

换言之按照现在小米5300亿港元左右的市值,未来三年仍有翻倍的潜在上涨空间。

机构显示出对于小米集团的公司文化、产品竞争力以及业绩成长持续看好;同时认为小米有望成为长青的世界级品牌,将作为载体把中国现代工业文明传播到全世界,成为中国的Sony、MUJI、大众。

而作为投资者以及潜在的小米用户,你又是否看好小米的未来呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化