原创精选> 正文

新股聚焦|净利翻倍增长!腾讯入股的世茂服务有哪些看点?

2020-10-20 17:45

10月20日,世茂集团(00813.HK)宣布,世茂服务已于2020年10月20日就建议分拆及全球发售刊发招股章程。根据全球发售,将予提呈发售的世茂服务股份总数将为5.88亿股世茂服务股份。

值得注意的是,早在今年5月中旬,世茂服务获得了红杉资本和腾讯共计2.44亿美元的战略投资。IPO前,红杉资本持股为5.332%,腾讯持股为4.668%,世茂集团持股为90%,其中,许世坛持有世茂集团65%股权。按照计划,上市完成后,世茂集团将持有世茂服务不少于50%的权益,后者仍为世茂集团附属公司。

腾讯、红杉战略投资的世茂服务,其基本面表现如何,又是否有投资价值呢?本文将从业务、财务及商业前景等角度对世茂服务进行分析。

招股信息速览

资料来源:华盛证券

公司概况:高成长的物业管理服务巨头

世茂服务是中国领先的综合物业管理及社区生活服务供应商。根据中指院资料,按2018-2019年营收增速计算,世茂在“中国物业服务20强企业”中排名第3位。按2019年综合实力计算,世茂服务在“中国物业服务百强企业”中排名第12位。

图片来源:公开网络

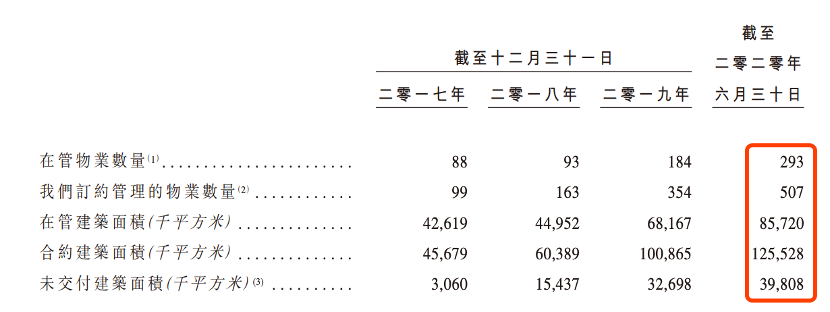

截止2020年6月30日,世茂服务的合约总建筑面积达到1.25亿平方米,覆盖中国26个省及108个城市。具体来看,截止2020年年中,公司管理着293项物业,总在管建筑面积为8570万平方米。

世茂服务的收入主要来自三项业务:1)物业管理服务;2)社区增值服务;3)非业主增值服务。其中,物业管理服务主要是向房地产开发商、业主及住户提供服务,主要按包干制收取物业管理费;社区增值服务主要包括出租公共空间、停车位销售、家装服务等;非业主增值服务主要包括案场服务、前期规划设计、维修保养等。

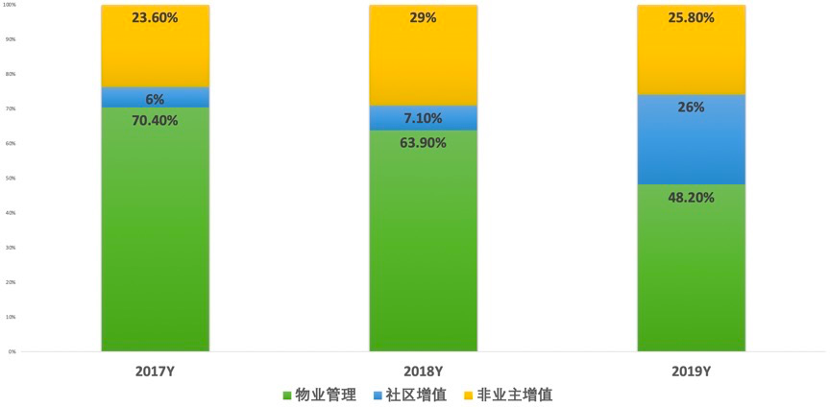

业务收入占比方面,世茂服务的业务收入逐步均衡化。2019年,物业管理、社区增值、非业主增值业务营收占比分别为48.2%、26%和25.8%,其中社区增值服务占比提升快速增长。

2020年上半年,世贸服务物业管理、社区增值、非业主增值业务营收占比分别为52.4%、26.7%、20.9%。社区增值服务收入占比继续扩大。

数据来源:华盛证券

得益于母公司世茂集团的大规模并购和多元化经营,世茂服务的在管建筑面积、合约建筑面积都在高速增长之中。2019年,公司在管建筑面积达到6816.7万平方米,合约建筑面积达到1亿平方米,均较2017年有显著增长。

数据来源:华盛证券

2020年上半年,世贸服务在管建筑面积及合约建筑面积继续扩大,其中在管建筑面积增至8572万平方米,合约建筑面积增至1.25亿平方米。

数据来源:招股说明书

从持有在管物业来源来看,2019年,来自世茂集团开发项目带来的在管建筑面积占比达到83.9%,占比较为集中。物业类型方面,世茂服务以住宅物业管理为主,2019年占比达到89.7%,而非住宅物业占比仅10.3%。

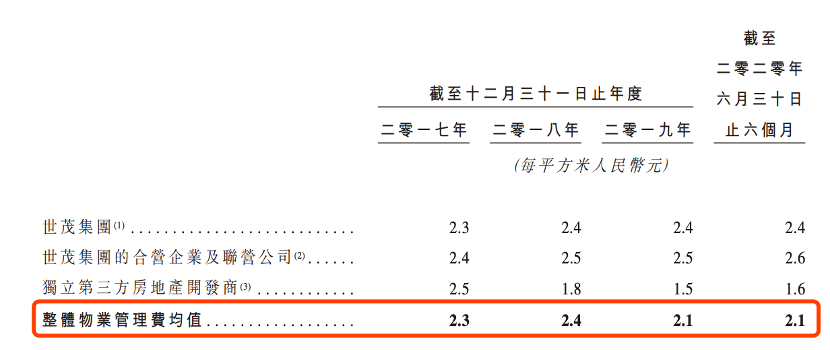

此外,影响公司核心利润的物业管理费在3年来有所下降,整体物业管理费均值从2017年的2.3元每平方米下降至2019年的2.1元每平方米,原因与独立第三方房地产开发商签订的物业管理费下滑较大有关。2020上半年,物业管理费整体水平则基本与2019年底持平。

资料来源:招股说明书

财务简析:营收及净利润高速增长

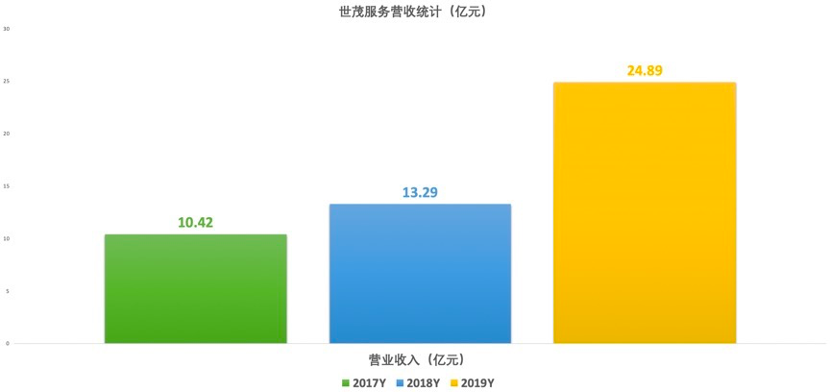

世茂服务的营收和净利润均高速增长。2017-2019年,公司营业收入从10.42亿增至24.89亿元,年复合增长率达到54.55%;同期,净利润从1.08亿增至3.84亿元,年复合增长率高达88.56%。

资料来源:公开网络

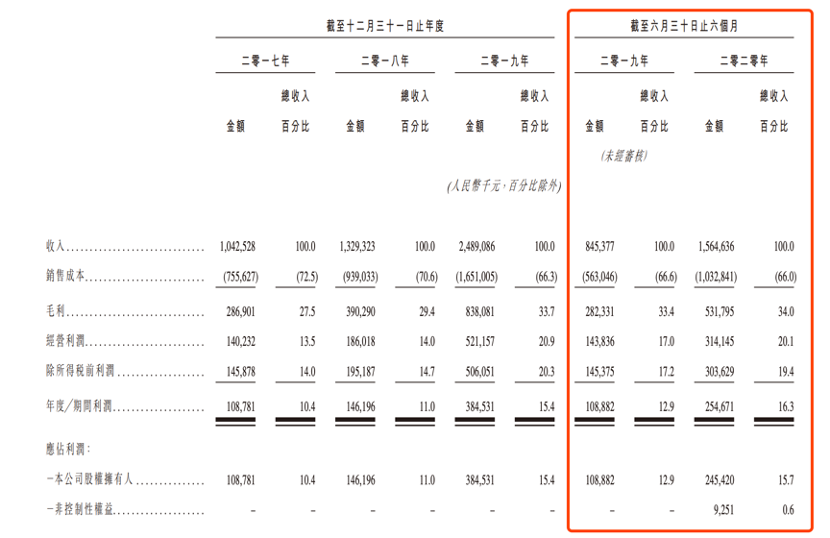

2020年上半年,尽管受到疫情的影响,世贸服务营收及净利润增速仍然保持强劲!根据招股书,2020H1公司录得营收15.64亿元,同比增长高达85%;归属于股东净利润为2.45亿元,同比大幅增长126%。

数据来源:招股说明书

行业分析:房地产高景气为物管行业带来绝佳机会

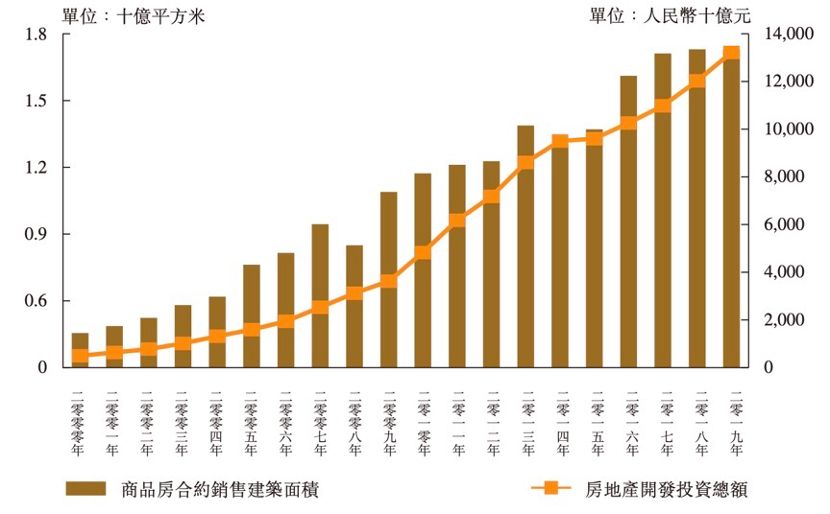

根据中指院资料,受经济高速发展、货币政策偏向宽松以及强劲需求的驱动,中国住宅房地产市场于过往20年经历了高速发展。2019年,商品房的合约销售建筑面积达到17亿平方米,为2009年的9.2倍,复合年增长率为7.5%。

房地产开发总投资额由2015年的9.6万亿元增加至2019年的13.2万亿元,复合年增长率为8.3%。住宅商品房的合约销售建筑面积由2015年的11亿平方米增加至2019年的15亿平方米,复合年增长率为7.5%。已开展的工程住宅商品房总建筑面积由二零一五年的11亿平方米增加至2019年的17亿平方米,复合年增长率为11.9%。

整体来看,中国房地产的高速发展为物业管理行业的发展提供绝佳机会。下图载列于所示年度的商品房合约销售建筑面积及房地产开发行业投资总额,也显示出这一市场仍在逐步扩大。

数据来源:国家统计局

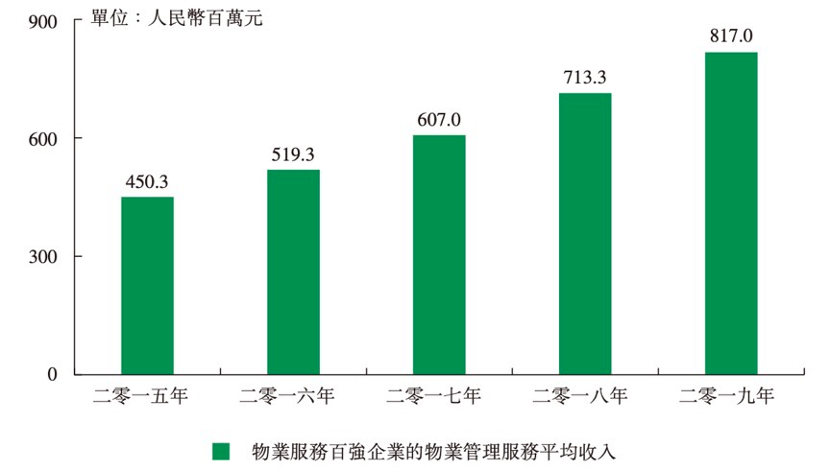

中国物业服务百强企业的物业管理服务收入通过内部增长及外部收购录得稳步增长。根据中指院的资料,中国物业服务百强企业物业管理服务的平均收入由2015年的4.5亿元增加至2019年8.17亿元,复合年增长率为16.1%。趋势来看,中国物管企业仍将继续保持一定的成长速度。

数据来源:国家统计局

竞争力及风险点解析

竞争优势方面,世茂服务背靠中国领先的房地产开发商世茂集团,与母公司的长期稳定合作将持续提升公司的在管面积,并为未来的利润释放提供空间;物管行业自由现金流状况极佳,具备较强的盈利能力;此外,腾讯、红杉的战略投资也相当于为公司的基本面做了背书,具备一定的安全边际。

风险点方面,公司大部分收入来自于控股公司世茂集团开发项目所提供的物业服务,母公司的财务及业绩状况或将对世茂服务产生一定影响;警惕并购后的高商誉减值风险;公司过往的业绩增速非常惊人,但长期来看可持续性不一定保证,投资者需警惕业绩增长放缓带来的估值重塑。

估值及申购建议

估值方面,世贸服务虽然静态市盈率估值较高,但选取的基数为2019年数据。若考虑到2020年上半年公司利润大幅成长,则市盈率估值将大幅下降。放眼较长期的未来,公司的高估值或在成长属性下逐步消化。

值得注意的是保荐人优秀的过往战绩。根据资料,摩根士丹利最近2年共保荐23家公司,其中上市首日收益率为正的公司占比为78.3%,所有保荐商中排名第19,其中包括欧康维视生物-B、农夫山泉、沛嘉医疗-B、康方生物-B、海吉亚医疗等大牛股。投资者或可结合自身资金量大小选择合适的打新方式参与其中。

资料来源:华盛证券

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化