原创精选> 正文

估值2800亿美金!全球最大独角兽蚂蚁商业模式有何秘诀?

2020-10-20 17:43

作者:charlie

近期资本市场最重磅的消息莫过于蚂蚁集团将在科创版以及香港交易所同时挂牌上市了。

首先跟据中证监官网显示,蚂蚁集团已于10月16日收到中国证监会有关其申请赴港上市的行政许可决定书;

同时,有外媒消息指蚂蚁集团也已通过香港联交所上市聆讯。市场消息称,蚂蚁初步计划于10月27日至10月30日招股,拟在11月6日A+H股同步挂牌。

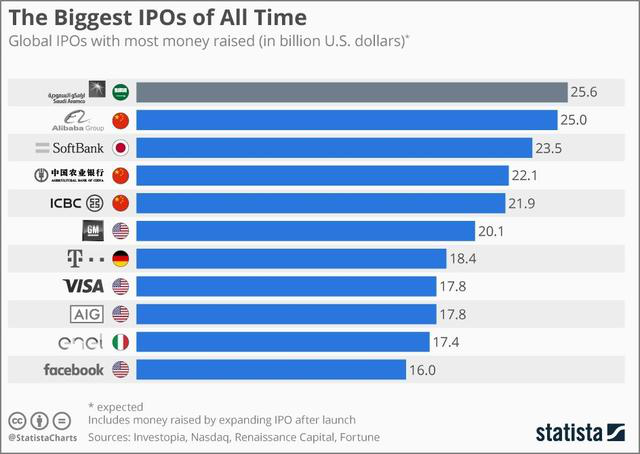

而对于投资者来说更为关心的是蚂蚁集团将以多少估值上市。由于需求强劲,蚂蚁集团可能再次提高IPO估值,将IPO估值目标提高到至少2800亿美元。

但消息上募资额未传有变动,如果估值提升,蚂蚁可能减少发行量。不过凭借350亿美元的融资,蚂蚁仍将超过2019年上市的沙特阿美,成为全球最大规模IPO和最大独角兽。

来源:statista

蚂蚁集团历史上共经历三轮大型融资,而在2015年6-8月蚂蚁A轮融资中共募集18.5亿美元,当时市场估值超2600亿元人民币。5年过去,蚂蚁按照2800亿美元上市估值来计算,暴增了超过6倍!

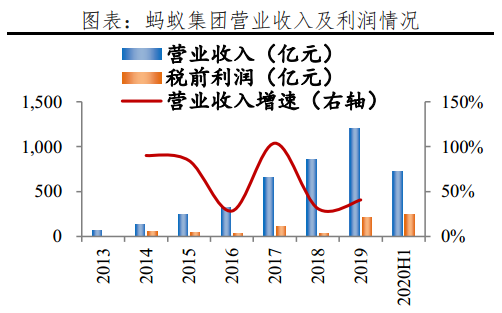

而且根据招股书来看,蚂蚁集团业绩增长也极为亮眼。2017-2019年蚂蚁营业收入从653.96亿元升至1206.18亿元,年化增长率为35.81%;净利润从82.05亿元升至180.72亿元,年化增速48%。

截至2020年上半年,蚂蚁营业收入725.28 亿元,净利润219.23亿元,仅仅半年已经超过了去年全年利润。

来源:恒大研究

究竟蚂蚁集团为何增长如此迅速,其商业模式上是否隐藏着什么成功的秘诀,我们来解析一下。

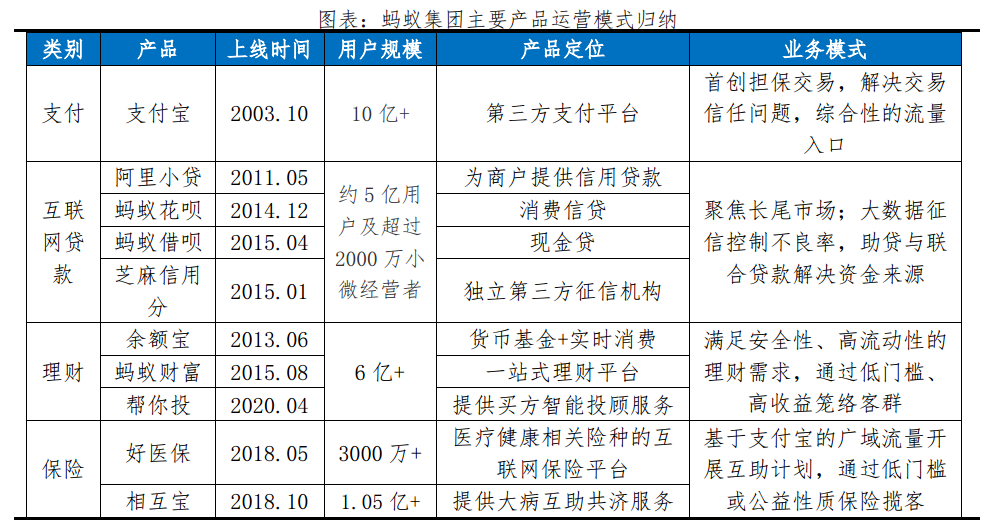

一、产品打造爆款,重视用户体验

传统金融机构的产品设计往往是从自身能力、监管政策等约束性条件出发,“先有产品,再找客户”。

而蚂蚁所拥有的互联网基因恰恰相反,以客户需求为立足点打造产品,突破传统束缚,再依托阿里多元交易场景,降低金融服务门槛, 高度重视用户体验和产品运营,打造出支付宝、余额宝、花呗、借呗、相互宝等爆款产品。

来源:恒大研究

以支付宝为例,就是抓住了用户需求的痛点。

支付宝的诞生之初,彼时主流交易方式有货到付款、银行转账等,但都是买卖双方直接支付,存在卖家不发货、买家违约的风险。

而支付宝首创担保交易模式, 买家下单后, 先把资金打入淘宝网对公账户, 确认收货后再由淘宝把钱打入卖家账户,由此解决了信任问题。

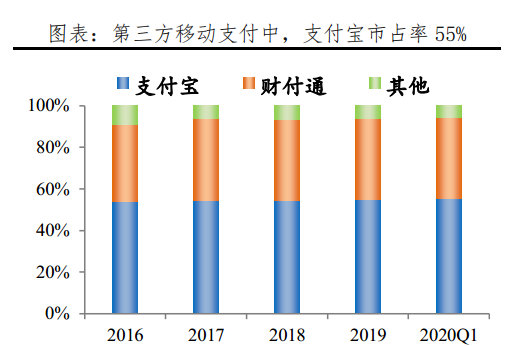

而且支付宝依托于阿里生态场景,有利于提高用户粘性。

支付宝脱胎于阿里巴巴生态体系,截至2020年6月阿里巴巴国内零售市场移动月活用户数达8.74亿。

线上线下、国内国际阿里生态都具有丰富的应用场景,包括C2C电商淘宝、B2C电商天猫、B2B 电商1688、O2O 新零售盒马等, 生活服务包括公共事业缴费、 饿了么、 飞猪等, 国际业务包括天猫国际、 速卖通等,支付业务具有高频的特点,丰富的场景导流加大了客户的粘性。

来源:艾瑞咨询

同时支付宝高度重视客户体验。

最初支付宝的担保交易效率低下、出错率高,且用户在使用时要在多个页面跳转,支付成功率也只有60%。

2010 年开始, 支付宝狠抓用户体验,推出快捷支付,在开通环节免去持卡人与银行的签约,在支付环节银行无需对每一笔支付进行验证,真正实现跨系统、跨终端、跨浏览器的支付方式,支付成功率大幅升至 90%。

尽管支付宝的收益随着央行备付金政策,交易服务费和备付金利息微薄,但截至2020年6月支付宝APP已有超过10亿用户和超8000万商家,为蚂蚁实现向高利润金融服务二次引流。

二、做向金融机构开放的平台

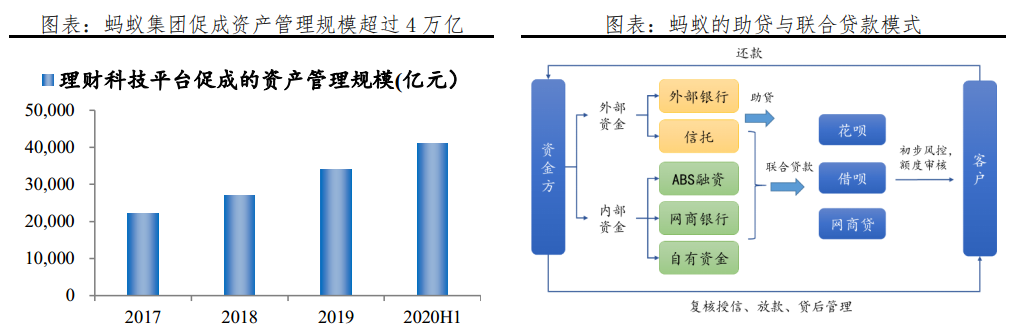

蚂蚁集团了解自身优势是技术和数据。 2017年蚂蚁采取开放平台战略, 一是将成熟业务接入外部金融机构, 用助贷、联合贷款、销售引流等方式向金融机构引流,二是将自身强大的风控能力、运营能力以解决方案的形式向金融机构输出。

既转移了利率、信贷、流动性等风险,同时稳赚不赔收取技术服务费。

比如财富管理方面, 三分之二由阿里天弘以外基金管理。

根据招股说明书披露, 截至2020年6月,余额宝已经向24家第三方公募基金开放,理财平台促成的资产管理规模达到40986 亿元,其中27460亿元由天弘以外的其他基金公司管理。

来源:数据来源招股书

互联网信贷方面,蚂蚁积极探索助贷和联合贷款模式,98%贷款由金融机构提供。截至 2020年6月蚂蚁集团共2.1万亿信贷规模,其中98%的资金来自合作银行和发行ABS, 自营贷款余额仅占1.68%;

保险方面,蚂蚁主营合作普惠定制产品。 截至2020年6月,蚂蚁已经同约90家保险机构合作开展业务,促成保费收入及互助分摊总额超过518亿元,仅9%由国泰保险承保。

三、输出技术方案,向海外移植成功模式

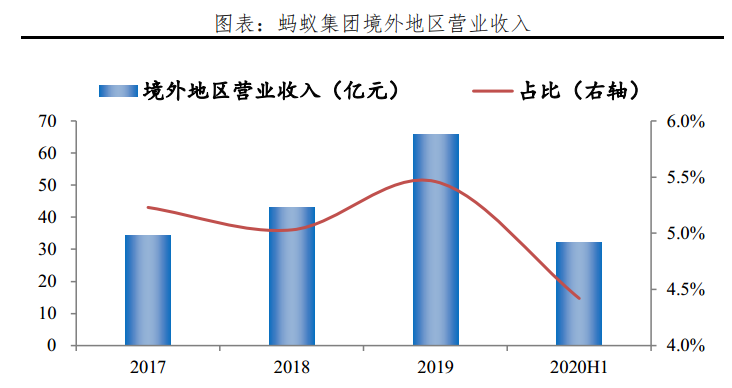

蚂蚁集团的海外布局开始于2015年,目前已在中国大陆、印度、巴基斯坦、孟加拉国、泰国、菲律宾、马来西亚、印尼、韩国、中国香港等全球10个国家和地区拥有本地电子钱包,形成“1+9”的布局模式,覆盖全球共12亿用户,境外用户近3亿。

根据蚂蚁集团招股书,截至2020年6月止的12个月内,通过公司平台处理的国际总支付交易规模达6219亿元,2017-2020上半年境外地区营业收入分别为34.2、43.1、65.86、32.1 亿元,占比 5.23%、5.03%、5.46%、4.42%。

来源:数据来源招股书

蚂蚁集团遵循“一带一路”倡议,首先以亚洲作为拓展区域,逐渐向非洲、欧洲等渗透。

蚂蚁集团以韩国、 印度等亚洲国家为海外业务的首发地,2015 年11月蚂蚁集团参与发起设立韩国第一家互联网银行K-Bank,但持股比例仅为2%,直至2016年底,K-Bank才获得执业牌照。

与初入韩国遇冷不同,同年蚂蚁集团入股印度Paytm,至2017年,Paytm的用户从2000多万跃升到2.2亿,一跃成为全球世界第四大电子钱包 ;2016-2018年间蚂蚁集团加快在南亚和东南亚的布局,与印尼、菲律宾、泰国、马来西亚等国的电子支付企业或银行合作开展业务。

来源:移动支付网

四、结语:蚂蚁是新经济模式的成功

蚂蚁脱胎于阿里淘宝支付业务,但没有故步自封, 积极拓展外部生活和金融场景,形成支付、金融服务、创新业务三大条线。

蚂蚁商业模式的成功,既有依托阿里巴巴生态等外部因素,也有其战略定位、产品运营等内部因素。

截至2020年6月,蚂蚁集团收入达725.28亿元,支付板块仅贡献36%,通过自营或金融机构提供理财、借贷、保险服务,分别贡献收入16%、39%、8%,合计占64%,是蚂蚁最大的收入来源, 其余不到1%收入由创新业务贡献。

全方位发展的蚂蚁从业务结构上来看无疑抵御风险的能力是很强的。

而从本质上来讲,蚂蚁集团的成功源于新经济的商业模式对传统模式的逆袭,尽管蚂蚁或许要面对金融监管趋严,如京东数科、腾讯、中国平安等行业竞争日益激烈等挑战,但蚂蚁未来发展空间仍然非常广阔。你又对这次历史最大的IPO期待吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化