原创精选> 正文

国庆特辑 | 科技长牛,新经济中互联网公司的研究技巧

2020-09-30 17:00

作者:charlie

在港股市场上,投资者最早接触的新经济公司当属“股王”腾讯了。

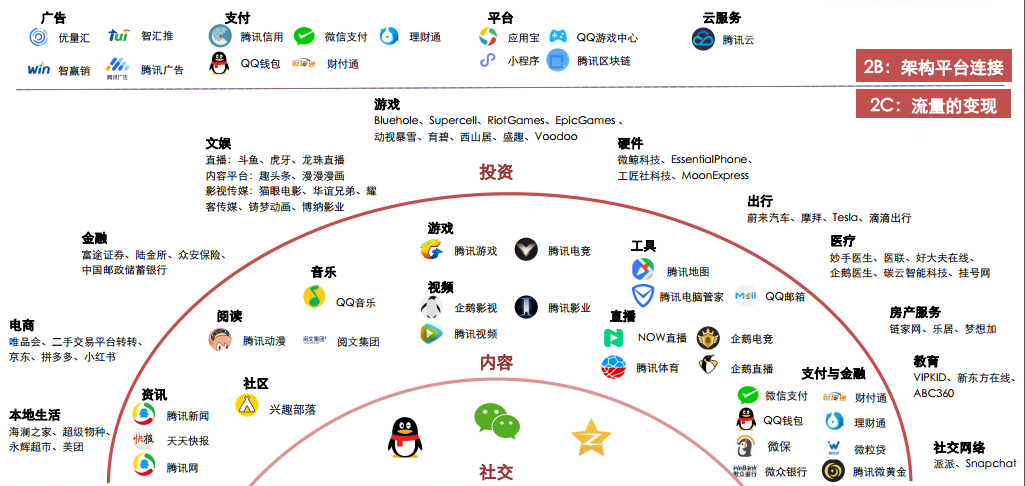

这家最初以QQ起家,专注社交互动的PC互联网公司,如今已经发展成了一家涵盖端游加手游、金融科技、媒体娱乐服务、企业服务、社交广告服务、投资等一系列综合的互联网巨头。

腾讯自2004年以来从最初几十亿港元市值,已经成长至今天向着5万亿港元市值冲刺,为最初的投资者贡献了上千倍增值的暴利收益。

来源:方正证券,腾讯业务体系

而在移动互联网时代来临后,港股随着李小加对于上市制度的改革,迎来了两家重磅的新经济巨头公司。

这两家公司从2018年上市至今,也为不少投资者贡献了可观收益。

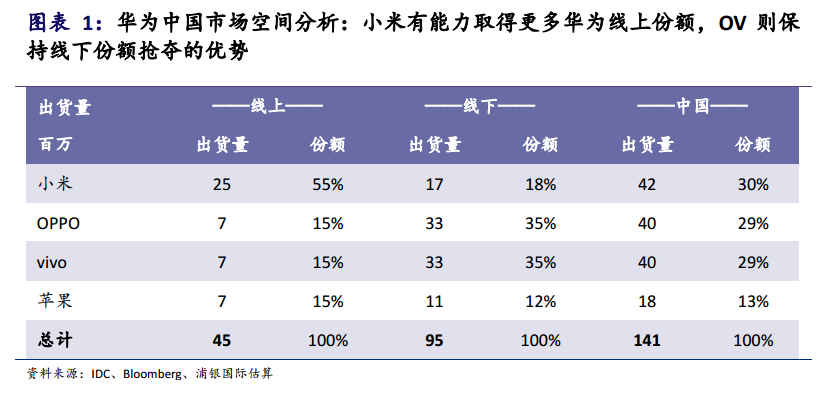

比如国内领先的手机、物联网公司小米集团,尽管在2018年上市之后经历了一年多的低迷期,但2020年3月起随着疫情之下海外销量逆势增长,股价至今最大涨幅高达190%!

来源:浦银证券,有望在华为受制之下高速增长

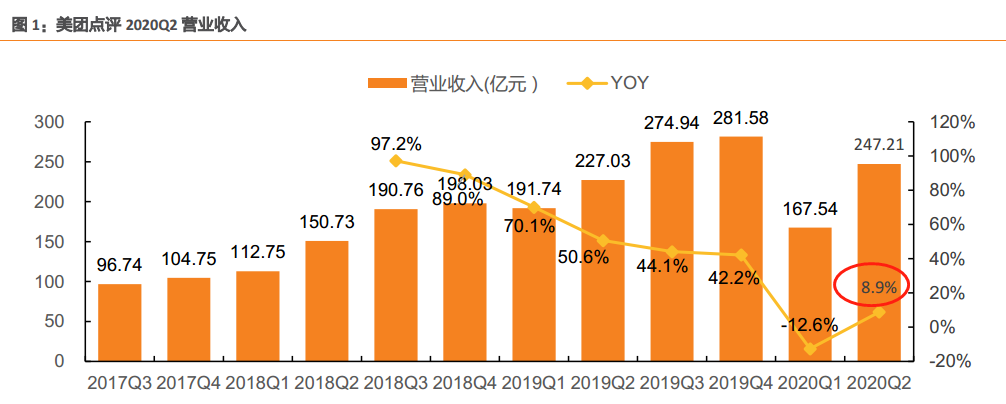

而2018年上市的另外一家新经济巨头,互联网生活服务巨头美团点评在上市后经历短暂低迷以后,股价从40港元一直飙升至近期的历史高位280港元。2年不到的时间美团累计涨幅高达600%!

来源:天风证券,疫情下迅速复苏

股价强势的背后也有坚挺的业绩支撑,美团已经高速成长为一家年营收破千亿,年度活跃用户破4.49亿的龙头公司。

不仅是小米、美团,包括其后的阿里巴巴、京东、网易这些国内互联网企业的“翘楚”都在赴港上市后,股价走出强势上涨的表现。

对于我国新经济公司在港交所和科创版制度改革之下,不断地有新势力登陆二级市场,像阿里巴巴旗下蚂蚁集团、对标字节跳动的快手、不断传出赴港二次上市的中概互联等,投资者应该如何看待这一场资本盛宴?

同时更精细到尤其对互联网公司的投资,应该要注意哪些要点,详细为您介绍一下。

一、多角度来看,互联网都是世界上最好的生意之一

过去在中国人均GDP从3000美元到10000美元发展的阶段,诞生了大量受益于城镇化和工业化的大牛股。

这些牛股包括房地产、家电、汽车等。我们拥有全世界最大的房地产公司,全世界最大的家电公司,全世界最大的乘用车公司以及全市场最大的银行,这些都是过去经济模式下产生的投资机会。

来源:天风证券

今天我们可以看到在城镇化的中后期,中国经济会经历人均GDP从10000美元向20000美元发展的过程。

有机构对比海外做了大量的复盘,试图挖掘受益于未来经济发展的行业。在复盘了70年代之后的美国,90年代之后的韩国,70年代之后的日本,60年代之后的欧洲。这些经济体都在当时经历了后城镇化发展的阶段。

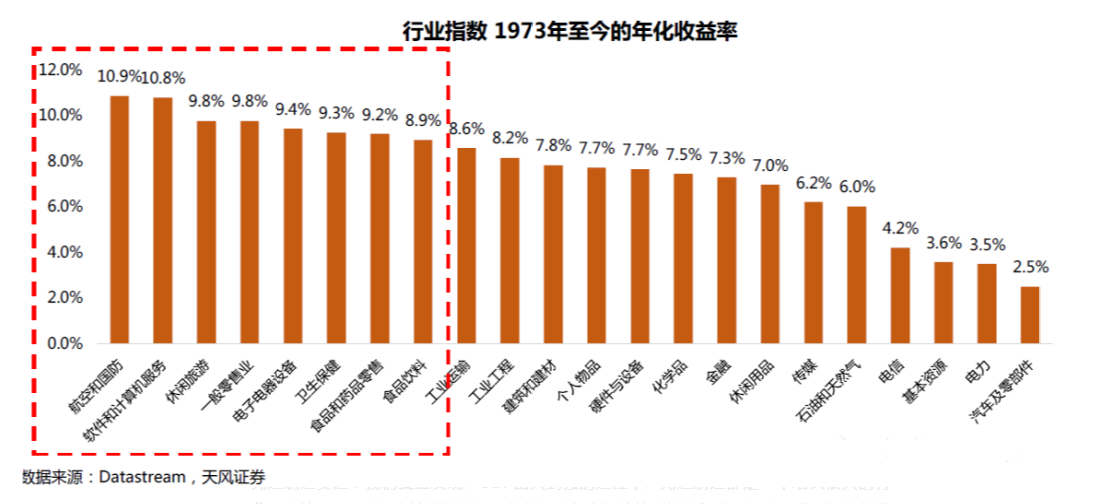

以1973年之后的美股为例,我们可以发现年化收益率最高的行业主要集中在三类:科技、医疗、消费。

根据筛选,在2010年至2019年间美股股价上涨超过10倍并且2019年底市值大于10亿美元的公司有81家。而其中有14家都是信息技术行业,也就是科技行业。

来源:天风证券

在2019年福布斯公布的,在世界富豪榜前十里,搞互联网(及软件)的占了6席。榜单里有亚马逊的贝佐斯、微软的比尔盖茨、脸书的扎克伯格、微软的前总裁鲍尔默、谷歌的拉里佩奇、甲骨文的拉里艾利森。

来源:福布斯

在2019中国富豪榜前十里,搞互联网(及软件)的占了5席。如阿里巴巴的马云、腾讯马化腾、拼多多的黄铮、网易的丁磊、字节跳动的张一鸣。

可以看到无论从公司成长、股票收益乃至个人财富,互联网行业在全球范围都是顶级的生意之一。

二、互联网投资价值的一些要点

在这里我们要看看投资互联网的关键,是在于真正的理解互联网企业的本质。

有些朋友认为互联网企业是“玩虚拟的模式”,相比于实业是无根之木、无源之水的观点,是片面甚至错误的。

当我们看待一家互联网企业的价值,其本质是能够为社会节约多少成本,提升多少效率;提升的越多,企业价值就越大。

1、首先要理解的是互联网的网络效应。

互联网企业的成长空间与其产生流量的能力十分相关,流量越大,从流量中截取利润的可能性就越大那么什么样的网络,其流量潜力大呢?这里要介绍全网络效应(学名也叫梅特卡夫效应)、双边效应和规模效应。

假设网络中所有节点之间可以两两相通,根据数学可知,理论上可存在n(n-1)/2条连接。

社交网络就是典型的全网络效应模型。网络中每两个人之间都可能发生信息交互。

全网络效应模型揭示了社交类互联网平台价值的可怕之处,当企业动辄拥有几亿,甚至几十亿用户的时候,其信息流是n的二次方级别,变现的价值非常大。

例如美国的社交网络龙头Facebook,全球有接近24亿的用户,其主营仅仅靠互联网广告就支撑了7000多亿美金的市值。

中国的社交龙头腾讯,依据其qq和微信的十几亿用户,通过互联网广告、网络游戏和互联网金融科技三大变现领域的支撑,也达到了接近5万亿港币的体量。

第二是双边网络效应。

网络平台根据节点属性可分类,交互只产生在不同类别的用户之间,相同类别用户之间几乎不产生交互。

例如打车平台,只有乘客和司机之间存在交互,乘客与乘客,司机与司机之间,并不在打车平台上交互;电商平台,商家之间,消费者之间几乎不交互;外卖平台,餐馆之间,食客之间几乎不交互。这些都是典型的双边网络效应。

电商里有一个现象级的平台拼多多,区别于传统的电商平台,拼多多充分利用了社交裂变的优势,利用社交软件让有共同需求的人快速拼团。

从网络效应的角度看,极大的刺激了客户之间的信息交互,也就是,同类节点之间的网络交互也丰富起来,这是以往“网络交易平台”不具备的特点。因此,拼多多能够进一步提升电商平台里买卖双方匹配的效率,加快周转率,从而降低成本。

比如小学生班级组团买跳绳。学校家长群里发了一条拼多多的购物链接,单个跳绳购买需要将近30元,而10人组团的价格居然连10块钱都不到,这样非常快速在家长的微信群中组成了几十人的团购,每家都买到了性价比高的跳绳,“社交+电商团购”的威力可窥一斑。

第三是规模效应

规模效应的本质,是在固定成本相对稳定的情况下,通过扩大产品的生产和销售规模,平均到每个产品上的成本被摊薄,从而具备性价比的优势。

2、其次是互联网的行业壁垒,也称为护城河

第一投入巨大,入门门槛高,或者客户转换成本极高,都是很强的商业壁垒。

比如公有云的业务,像阿里云乃至全球龙头亚马逊的AWS,不仅要投入大量的成本建设机房,开发云平台也是投入巨大的工作,资金和技术难度都是非常大的。

举个例子,有一些实验室光云计算方向毕业的博士生就已经有十几位了,硕士更是数不胜数,所以要研究和解决的问题非常多,不是小公司可以搞定的。从巨头那里租用稳定的数据服务,既省事儿又便宜,租赁的模式就非常容易理解了。

第二差异化的服务和良好的客户体验,形成的客户粘性,也是壁垒。

比如我们看到京东建立自己的物流体系,就是为了保证快递时间;拼多多通过社交关系,快速拼团,节省了客户和商家批量匹配的时间,因此可以获得更低的价格;

但有些从传统线下往线上发展的电商,如果只靠发红包获取客户,客户领完红包后,由于没有差异化的服务,很快就又会回到原先的电商平台,想提价赚钱更是难上加难。

第三是技术创新,给客户创造附加价值,也是很高的壁垒。

苹果研发智能手机,并构建AppStore生态,颠覆掉诺基亚手机帝国的案例,就是通过技术创新,创造价值的经典。同时也再次证明了,规模并不是真正的护城河。

要研发出苹果一样好用的手机,技术积累和资本的条件都决定了短期不可能实现,而AppStore的生态,更是给苹果公司构建了强大的护城河和源源不断的现金来源。

三、结语:抓住中国新经济腾飞的机遇

在上文首先简单梳理了过往美股和港股一些新经济公司尤其是互联网公司高速发展为股东带来丰厚的回报。

其次也对互联网企业的特点做了较为系统的梳理,抓住其信息高速公路的本质特点,分析了三种不同网络效应模型产生信息流的能力;之后对互联网企业的各种商业壁垒也进行了分类阐述。

站在今天的时间点展望未来,我依然看好互联网行业。在支付、电商、社交、游戏、内容付费、云等领域,中国互联网企业的成长空间远未触及天花板,有些甚至刚刚起步,而其强大的商业护城河,又是这些企业保持行业地位的保障。

笔者认为,选好目标企业,抓住市场短期因素造成的错杀,长期回报一定丰厚,在最新的恒生科技指数成分股中,也许能帮助投资者找到一部分优质的投资标的。

来源:浦银国际

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品