原创精选> 正文

新股速递 | 又见高瓴!基因检测独角兽贝康医疗会是大牛股吗?

2020-09-22 18:03

2020年9月17日,贝康医疗股份有限公司向港交所递交招股书,拟在香港主板发行H股上市,中信证券为其独家保荐人。

2019年6月25日,“辅助生殖第一股”锦欣生殖正式登陆港交所,时隔一年,又一只辅助生殖独角兽来到了投资者的面前。

与锦欣生殖不同,贝康医疗主要提供辅助生殖基因检测解决方案,检测一直是辅助生殖中重中之重的环节,辅助生殖的目标人群中有相当一部分是二胎的高龄人群,后代产生基因缺陷的概率相对较大,贝康医疗能提供高准确率的基因检测试剂盒,堪称 “二孩”催化剂。

一、公司概况:中国辅助生殖基因检测解决方案最领先创新平台

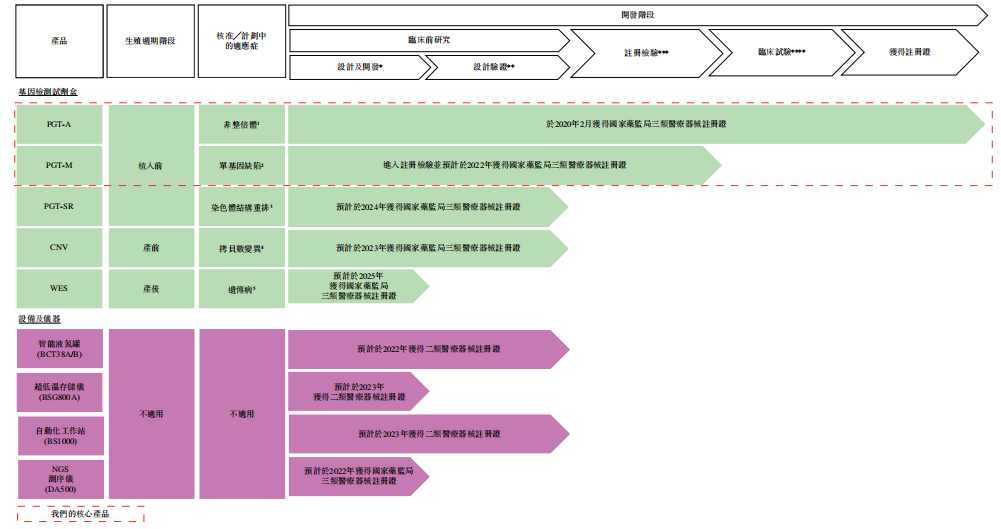

贝康医疗是中国辅助生殖基因检测解决方案最领先创新平台。产品管线涵盖了植入前阶段、产前阶段和产后阶段,拥有5款检测试剂盒和4种器械及仪器。公司获批的自研产品却仅PGT-A检测试剂盒一款,这款PGT-A检测试剂盒可以在植入前筛查胚胎中的非整倍体(一种常与试管婴儿植入失败有关的染色体疾病),是中国第一款也是唯一一款在国家药监局注册且在中国已商业化的三代试管婴儿基因检测试剂盒。

来源:招股书

三代试管技术让贝康医疗具备了在基因水平上对胚胎的筛选能力,很多以前无法想象的事情都变成了现实。比如苏州一对老夫妇多次流产才生了一个女儿,现在女儿又多次流产无法生育。经过检测女儿患有可以遗传给子代的染色体结构异常,只有约1/8机率自然生育一个正常孩子。通过贝康医疗PGT产品她选择了一个完全正常的胚胎进行植入,成功实现了生育而且生育的孩子也不携带这个致病异常。

二、行业概况:生殖遗传市场一片蓝海

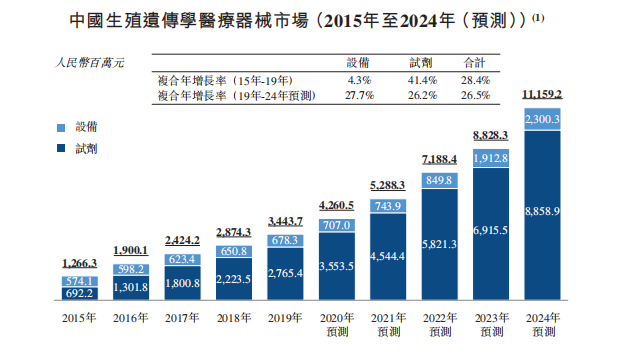

中国的生殖遗传学医疗器械市场

生殖遗传学是一个主要涉及为预测未来怀孕的可能结果进行不同测试,或评估有可能导致怀孕后母亲或孩子患某些疾病的基因变化的医学领域,包括辅助生殖、遗传咨询,以及胚胎植入前、产前和产后筛查和诊断。生殖遗传学医疗器械主要包括试剂、医疗设备、器具以及软件。

中国生殖遗传学医疗器械市场正在快速发展。受不孕率日益上升、对辅助生殖治疗(如试管婴儿)的需求不断增长、中国健康意识日益提升、基因检测的可购性和可用性不断增加以及技术进步所驱动,中国生殖遗传学医疗器械市场(按基于出厂价计算的销售收入计)已从2015年的人民币13亿元增长至2019年的人民币34亿元,复合年增长率为28.4%,并预期于2024年达到人民币112亿元,2019年至2024年的复合年增长率为26.5%。

来源:招股书

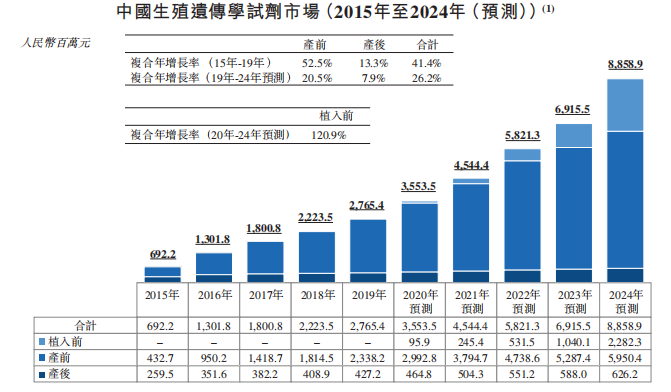

中国生殖遗传学试剂市场

中国生殖遗传学试剂市场近年来迅猛发展,其市场规模(按基于出厂价的销售收入计)从2015年的人民币7亿元增长至2019年的人民币28亿元,复合年增长率为41.4%,及预期于2024年达到人民币89亿元,2019年至2024年的复合年增长率为26.2%。尤其是,胚胎植入前基因检测(PGT)试剂市场(在第一个PGT试剂产品获国家药监局批准的2020年兴起)预期在2020年至2024年将比整个市场增长更快,此期间的复合年增长率为120.9%。

来源:招股书

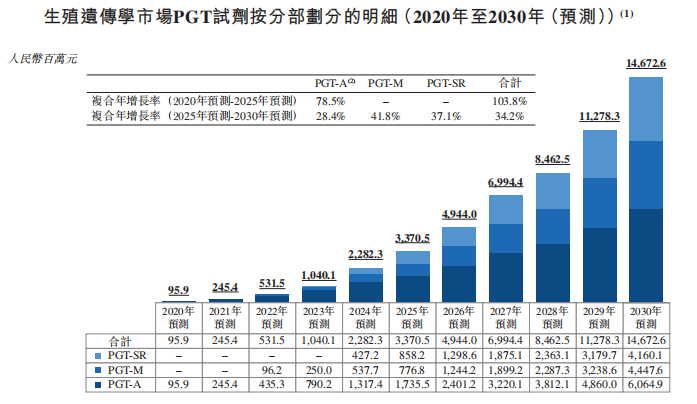

PGT试剂市场规模

随着贝康医疗的PGT-A试剂盒获批准,中国的PGT试剂市场于2020年兴起。中国PGT试剂市场预期将在未来数年快速增长,其市场规模(按基于出厂价的销售收入计)从2020年的人民币95.9百万元增加至2025年的人民币34亿元,复合年增长率为103.8%,及预期于2030年进一步增加至人民币147亿元,2025年至2030年的复合年增长率为34.2%。

与以患者关于PGT服务的总支出计量的PGT服务市场相比,PGT试剂市场以PGT试剂生产商的销售收入(按出厂价计算)计量,该计量方式可清晰描绘PGT试剂在中国的未来销售情况。一般而言,PGT试剂的出厂价约占其零售价的40%至60%。随着PGT作为主要分部兴起,PGT试剂市场规模(占中国生殖遗传学试剂市场的百分比)预期将从2020年的2.7%大幅增长到2024年的25.8%。

来源:招股书

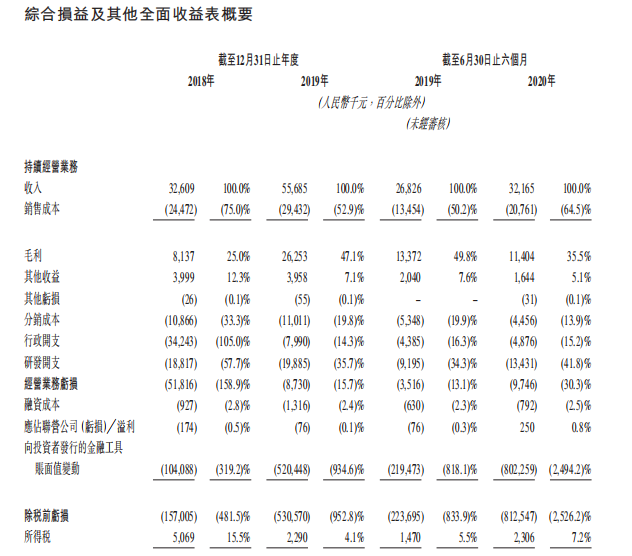

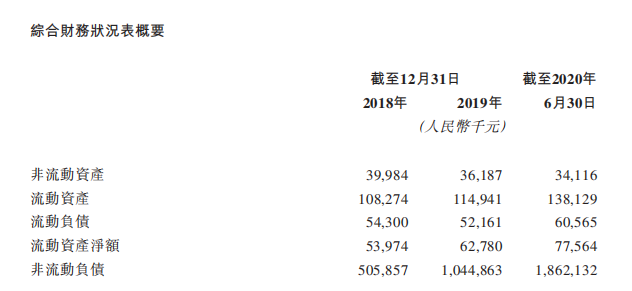

三、财务数据:剩余流动资产少,研发导致大量亏损

财务数据显示,2018年、2019年及2020年上半年,公司产生的亏损净额分别为人民币1.58亿元、人民币5.34亿元及人民币8.08亿元,其中人民币1.52亿元、人民币5.28亿元及人民币8.10亿元分别来自持续经营业务。

来源:招股书

公司的营运需要耗费大量现金,但截至2020年6月30日公司的流动资产净值仅为人民币7760万元,公司上市募集资金的需求十分强烈。

来源:招股书

四、竞争力和风险点

竞争优势

(i)中国辅助生殖基因检测解决方案最领先创新平台,具有第一个也是唯一一个获国家药监局批准的三代试管婴儿基因检测试剂盒;

(ii)覆盖整个生殖周期并具有显著技术优势的全面基因检测产品组合;

(iii)具备行业领先临床支持能力的创新服务模式;

(iv)基于以临床为导向的研发模式的强大研发能力以及具有成功经验的专业知识;

(v)拥有丰富行业经验和坚定事业信念的高瞻远瞩的管理团队;

(vi)在PGT领域占据领先地位以及对更大市场的战略愿景。

风险点

(i)贝康医疗自成立以来已产生重大亏损净额且预计将继续产生亏损,并可能永远无法实现或保持盈利;

(ii)贝康医疗可能需要获得大量额外融资为运营提供资金;

(iii)贝康医疗的财务前景取决于产品组合的成功;

(iv)贝康医疗的历史销售主要依赖于两种产品,即自主开发的PGT-A试剂盒和经销的NIPT试剂盒,可能难以评估我们的未来前景;

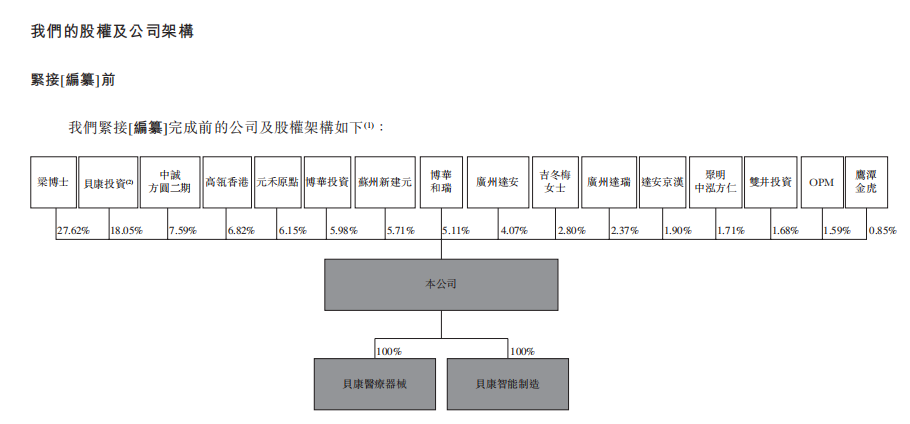

五、股权结构

招股书显示,贝康医疗2014年以来共获得达瑞生物、苏州聚明和博华资本三家机构的股权融资。同时,贝康医疗截至目前累计获得4轮融资,投资方包括资本巨鳄——高瓴资本旗下的高瓴香港,还有博华投资、双井投资等机构,4轮融资累计获得资金近4亿元。

来源:招股书

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品