原创精选> 正文

港股周报|WeChat和TikTok在美将被禁,乐享互动、明源云下周登陆港交所

2020-09-19 17:45

港美股一周表现平稳,恒指周跌0.2%,道指周跌0.03%,上证指数则周涨2.38%;

TikTok和WeChat在美将被禁,中国商务部、TikTok、腾讯分别作出回应;

下周大热股乐享互动、明源云将正式登陆港交所,东软教育、中通快递等结束招股,市场消息指嘉和生物、蓝月亮可能于下周开始招股。

一、本周大盘回顾(9.14-9.18)

1. 一周行情波动

A股方面,上证指数周涨2.38%,报3338;创业板指周涨2.34%,报2596。

美股方面,道琼斯周跌0.03%,报27657;纳斯达克周跌0.55%,报10793;标普500周跌0.64%,报3319。

港股方面,恒生指数周跌0.2%,报24455;恒生科技指数周涨2.7%,报7371;国企指数周张0.52%,报9803。

港股板块方面:

科技股异动

- 恒腾网络(00136)本周大跌22.58%

- 心动公司(02400)本周升5.97%

- 小米集团(01810)本周跌5.16%

- 联想集团(00992)本周升4.85%

经济复甦,餐饮股板块可多留意

- 海底捞(06862)本周升7.32%

- 呷哺呷哺(00520)本周升14.03%

- 九毛九(09922)本周升13.57%

沽空异动:大市本周平均沽空比率 17.062%

- 00384中国燃气 沽空比率平均34.213%

- 00960 龙湖集团 沽空比率平均34.555%

拓展阅读:陆港通每周复盘 | 北水加仓规模翻倍!买入腾讯、美团、小米

2. 主要经济数据公布

二、市场热点回顾

1、美方禁止与WeChat和TikTok有关交易 中国商务部回应

美国商务部发布消息称,将在美国境内禁止与WeChat和TikTok有关交易。中国商务部回应称,禁止与移动应用程序WeChat和TikTok的有关交易,严重损害有关企业的正当合法权益,扰乱正常的市场秩序,中方对此坚决反对。

TikTok交易传有共识,字节跳动甲骨文接纳美财政部修订。TikTok的出售限期将于周日(20日)届满,其母企字节跳动与甲骨文(Oracle)的交易仍待美国总统特朗普首肯。彭博引述消息人士报道,美国财政部16日晚,已向字节跳动发出对于TikTok交易修改后的新条款,而字节跳动和甲骨文已接受这些修订,意味财政部、字节跳动和甲骨文已就TikTok美国业务的交易条款达成初步共识。消息指出,有关修订解决了当局对于国家安全问题的疑虑,惟报道未有说明修订的内容。目前特朗普仍对交易拥有最终决定权,他仍可否决交易。

相关阅读:TikTok和WeChat在美将被禁,商务部、TikTok、腾讯分别回应

2、美国针对华为及其子公司的芯片升级禁令生效 索尼等停供货华为

索尼等日企停供货华为。美国商务部对华为的半导体出口限制在9月15日生效,索尼(Sony)、铠侠(KIOXIA,原东芝记忆体)等日本半导体厂商相继停止对华为供货,当地媒体报道,日本企业向华为供应总值约1.1万亿日圆(约814亿港元)的零部件,业务难免大受影响。索尼与华为的交易额每年达数千亿日圆,索尼正讨论向美国商务部申请出口许可。

3、腾讯亚洲枢纽传选址狮城或转移部分业务,阿里字节跳动拟效法

腾讯(00700)遭遇美国及印度禁令后,彭博引述知情人士称,该公司已选择新加坡为亚洲业务中心,阿里巴巴(09988)、字节跳动亦有相同部署。知情人士表示,腾讯管理层一直有讨论把新加坡作为区域枢纽,基于近期地缘政治紧张,加速了有关计划推行,腾讯亦考虑把一些业务转移至境外运营,例如国际游戏发行。

腾讯的游戏投资招致美国国家安全审查。据知情人士透露,特朗普政府要求游戏公司提供与中国科技巨头腾讯有关的数据安全协议的信息。美国外国投资委员会(Cfius)已经致函Epic Games Inc.、RiotGames等公司,要求提供处理美国个人数据的安全协议。

3、中金公司(03908)申请发A股过关

中金公司(03908)公布,中证监发行审核委员会对该公司A股发行的申请进行审核。根据审核结果,该公司A股发行的申请已获通过。

4、快手拟赴港上市集资390亿

外电报道,字节跳动旗下抖音劲敌、内地短视频平台快手拟最快明年1月来港上市,集资50亿美元(约390亿港元),目标上市估值为500亿美元(约3900亿港元),惟目前仍在初步阶段,集资额尚未落实,美银、华兴资本及摩根士丹利将为其上市安排行。

相关阅读:宿华寻求500亿美元,月活直逼抖音,商业化提速,投资版图曝光!

5、金科智慧服务下周聆讯

物管公司金科智慧服务计划下周寻求通过上市聆讯,拟集资7亿至8亿美元(约54.6亿至62.4亿港元),较早前所传的集资5亿美元(约39亿港元)加码至少四成,倘若通过,于本月28日该周展开上市前推介。根据其母公司金科股份(000656.SZ)今年4月发表的公布,金科智慧服务拟发行的H股占已扩大股本不超过25%,并设有15%的超额配售权。

6、京东健康计划在香港IPO,至少融资10亿美元

京东健康将最快于本月向港交所提交IPO申请,至少将融资10亿美元(约78亿港元)。此前在8月20日,《香港经济日报》报道称,京东健康已委任美林、海通及瑞银为上市负责行。京东健康于2019年5月从京东集团独立运营,目前正在医药健康电商、互联网医疗、健康服务、智慧解决方案四个业务版块基础上,逐步完善“互联网+医疗健康”的产业布局,成为健康产业的旗舰型企业。

7、明源云(0909)传以上限价16.5元定价

明源云18日截至认购,外电引述消息人士指出,公司拟采用上限价16.5元定价,以整体发行3.742亿股计算,集资额为61.74亿元。该公司孖展认购相当理想,综合券商数据,合共录约920亿元孖展认购额,超额认购约149倍。该公司计划在25日挂牌,联席保荐人为中金及花旗。

相关阅读:高瓴、红杉六大明星基石抢投!明源云投资价值有多大?

8、中通快递开始招股,拟融资不超过121亿港元

阿里巴巴有份投资的中通快递,拟出售4500万股,香港公开发售的最高定价为268港元,每手50股,入场费13535元,并于9月22日定价,9月29日挂牌。中通快递拟在香港第二上市的集资额不超过15.6亿美元(约121亿港元)。中通快递在港发行股份当中,95%为国际配售,5%为公开发售,即225万股,视乎申购反应,公开发售最高回拨增至20%或900万股。公司集资所得将用于基础设施及产能发展、赋能网络合作伙伴及加强网络稳定性、投资物流生态圈、一般公司用途。

9、再鼎医药(9688)入场费3.27万历来最贵

再鼎医药(美:ZLAB)2017年于美国纳斯达克上市,为首只回港第二上市的生物制药中概股。再鼎医药拟在香港发行约1,056万新股,相当于扩大后股本12.3%,其中公开发售77.17万股,占约7.3%,若超购85倍或以上,公开发售会回拨增至34%。行使超额配售权前最高集资68.4亿元,若行使超额配售权,集资最高74亿元。9月22日定价,9月28日上市。

三、公司热点回顾

1、阿里云(09988)发布云电脑“无影”

阿里巴巴旗下阿里云发布首部云电脑“无影”,机身仅60克,如手掌大小。用户只需把“无影”连接至一般电脑屏幕,便能够随时随地使用阿里云的云计算资源,并按订购模式或实际云端使用量收费。

2、富力地产(02777)批股筹25亿还债

富力地产公布,按每股配售价9.82元,配售2.57亿股新H股,集资25.24亿元。配售股份占扩大后已发行H股总数及已发行股份总数约16.63%及6.85%;富力地产指出,拟把配股所得款项净额,用于偿还境外债务性融资。该公司可根据实际及到期情况以自筹资金偿还该等债务,并在募集资金到位后予以置换。

3、恒大汽车(00708)引入腾讯等筹40亿

恒大汽车宣布,以两成折让价配股,配售约1.7658亿股,占已扩大后股本约2%,集资近40亿元,并透露引入腾讯(00700)、红杉资本、云锋基金及滴滴出行等股东,恒大汽车开市便插逾一成,曾跌15.2%,低见24元,收市报25.05元,跌11.5%,但较配股价22.65元高逾一成,全日成交额50.71亿元。今次配售有90日禁售期,恒大汽车并没有具体披露上述投资者持股,集资净额为39.85亿元,较日前传出的30亿元多33%。集团称,集资金额将用作一般企业用途,配售完成后,控股股东恒大集团(03333)的持股量由74.99%降至73.5%。

4、小米集团(01810)高层减持套现79亿

小米联合创办人兼副董事长林斌,以配售价下限22.55元减持小米3.5亿B类股份。受林斌减持的消息拖累,小米15日逆市挫5.1%,为表现最差的蓝筹,收报22.35元,失守配售价,低约0.9%,成交额145亿元。林斌减持套现近79亿元,小米刊发公告指出,林斌为表达对公司长远价值的信心,自愿承诺在5年内不会再次减持。

5、信义能源(03868)批股,国寿高瓴接货

太阳能电站营运商信义能源亦有意配售3.58亿股新股,集资约8.94亿元,配股价为2.5元,较11日收市价2.72元,折让约8.09%。现有股东中国人寿(02628)认购1.25亿股,私募基金高瓴资本则认购2.33亿股,涉及的新股占扩大后股本约5.03%,集资金额将用作一般营运资金。今次配股预计于今年11月2日或之前完成,信义能源表示,配售将为集团提供良好机会筹集额外资金,以加强财务状况及扩大资本基础。

6、中国平安(02318)终止认购招商蛇口股份

中国平安发通告指出,由于目前资本市场环境的变化,经平安资管与招商蛇口(001979.SZ)友好协商,双方同意终止有关平安资管认购招商蛇口非公开发行股份的关联交易。平保强调,终止交易不会对集团财务及营运构成重大不利影响。今年6月初,平安资管与平安寿险跟招商蛇口签订战略合作协议,平安资管拟按每股约定价16.58元,认购招商蛇口非公开发行股份,认购的股份数目亦定于2.23亿股,交易涉资约35.17亿元。资金主要用于协助招商蛇口购买南油集团24%股权。

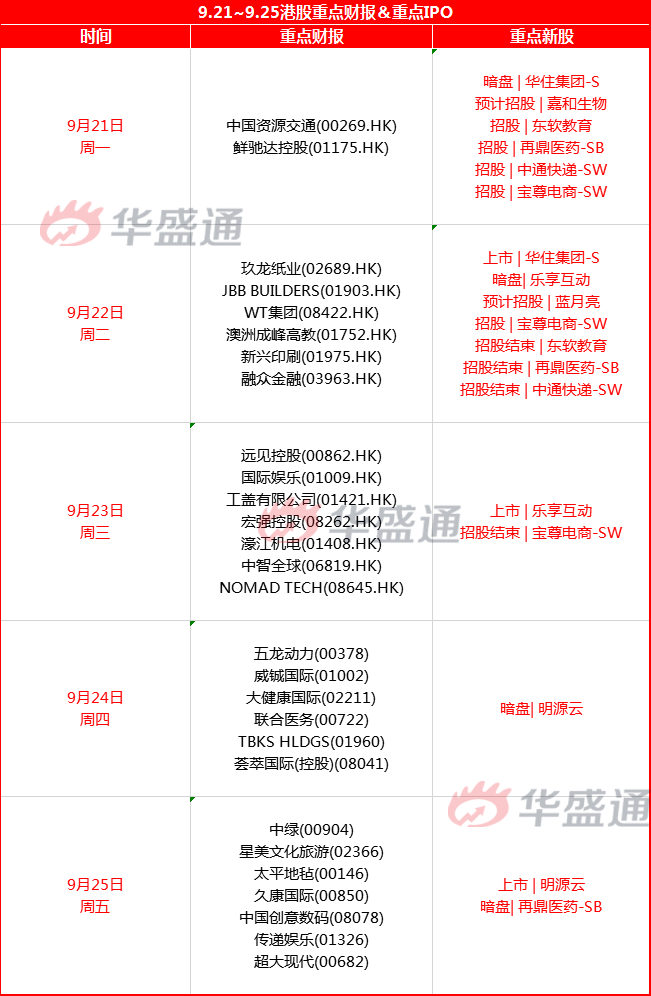

四、下周热点展望(9.21-9.25)

1、重要经济日程与数据:

香港居民消费价格指数(CPI) (同比) (8月),美国现房销售 (月环比) (8月),英国综合采购经理指数 (PMI),美国房价指数 (月环比) (7月),美国制造业PMI (9月),美国服务业PMI (9月),香港出口额 (月环比) (8月),香港进口额 (月环比) (8月),美国持续申请失业救济人数

2、重点财报&新股预告:

下周港股财报方面较为清淡,值得注意的是,新上市不久的濠江机电将于周三发布财报;新股方面,市场消息指嘉和生物、蓝月亮可能于下周开启招股,热门股乐享互动、明源云将正式登陆港交所,东软教育、中通快递等结束招股。

3、时事股评:

美国联储局议息声明指出维持未来3年接近零息,市场反应认为不够鸽。联邦基金利率维持在0至0.25厘,符合市场预期。当局发表最新经济预测,今年GDP由6月时估计收缩6.5%,向上修订至萎缩3.7%;失业率由上次预测的9.3%,调低到7.6%;年底的通胀率由0.8%,上调至1.2%。联储局同时更改了利率前瞻指引,按照美国联储局主席鲍威尔在8月底公布的新政策框架,采用平均通胀目标机制,允许通胀温和地超越2%目标一段时间后才会加息。因此,反映未来息口走势预测的点阵图显示,局方料利率维持在零水平至2023年底。鲍威尔在议息后记者会上表示,美国经济活动已从低迷的第二季水平回升,但需要一段时间才有望重返年初水平,可能需要货币和财政政策的持续支持,才能实现全面复苏。未来经济发展前景仍高度不确定,联储局将继续致力使用各种工具来支撑经济。然而,市场看见的是,除了维持低息环境直至2023年底,其他新措施一律欠奉。

有分析认为,即使联储局加快购买美债,对美国经济的帮助有限,未来要靠财政政策刺激经济复苏,惟相信要等到大选之后的明年。原因有两个:一是联储局在总统大选前,为了避免被指帮助特朗普,不会推出新措施;二是联储局下次开会日期是11月6日,一旦11月3日总统选举有“黑天鹅”事件发生,鲍公还可以留定弹药到时才行动。

港股方面,仍需关注美股行情表现,越逼近美国选举,美股波动性亦将提高进而影响港股,而且中美关系仍是市场一大焦点,尽管中国仍然致力于履行协议,但随着美国的施压扩大至科技、金融以及地缘政治,导致中美紧张局势升温。美国近期对华为和Tik Tok施压之际,又对腾讯游戏提出审查数据安全的要求。但港股近期新股表现好,短期内有望为投资者带来双位数回报,单是这因素,相信未来仍有能力吸引资金来港,年底前会再有约500亿元海外资金流入香港银行体系,对港股有一定支撑。接下来要继续留意美股短线后市走势(特别是科技股),慎防一旦美股出现下一轮跌浪的话,到时恒指亦很大机会将跌穿24142点的短线重要支持,并进一步下试23200点左右。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品