原创精选> 正文

行业观察 | 高瓴、红杉、腾讯纷纷布局,盘点哪家物业IPO将成“大肉签”?

2020-09-11 16:54

港股市场有一个特殊的行业板块,一直股价保持强势走牛的状态,那就是物业管理股。物业管理股到底有多强呢,我们看一组数据就可以知道。

截至2020年9月10日,尽管在上半年市场遭遇新冠肺炎疫情影响,港股25家上市物业管理公司年内股价平均上涨63.6%,只有5家出现下跌。同期恒生指数跌幅为13.16%,物业管理行业走势远强于大盘。

截至2020年9月10日收市,按照上市以来较发行价涨跌幅统计,永升生活服务和新城悦服务已经分别涨了有729.21%和627.59%。

而上市来较发行价涨幅超过100%的物业管理公司有十家之多,除了永升生活服务以及新城悦服务,还有绿城服务、银城生活服务、雅生活服务、佳兆业美好、宝龙商业、滨江服务,这些公司涨幅分别有353.27%、238.99%、186.99%、170.26%、155.79%、143.97%。

还有两只翻倍大牛股分别是碧桂园服务和中海物业,不过它们是以介绍形式上市的。

2018年6月碧桂园服务上市首日开盘价为10港元,总市值约250亿港元,截止9月10日其累计涨幅已达463.6%。而中海物业2015年上市之初股价也仅为1港元,截止9月10日累计涨幅达560%。

来源:wind

而不仅是累计涨幅,物业管理公司在新股上市时的涨跌幅数据同样亮眼。

历史上23只物业股上市(除中海物业、碧桂园服务为介绍上市),首日下跌的仅有4只,首日上涨率达78.3%。而如奥园健康、保利物业、建业新生活、彩生活、和泓服务、鑫苑服务这些公司在上市首日涨幅更是有20%以上。

一、如何挑选物业牛股

观察上述数据,不少投资者会有疑虑对于投资物业管理公司应该如何挑选呢?

实际上观察上述数据,你会发现规模非常重要。如按照市值排序,市值排名前十的物业管理公司,上市后累计涨幅超100%的有7家,累计涨幅超80%有9家。

而唯一一家建业新生活上市以来较发行价累计涨幅仅有29.49%,但这是由于其5月中旬才上市,未来潜力很大。

那么规模与什么相关呢,这与物业公司关联的地产公司关系非常大。

来源:华盛证券

比如在市值排名靠前的十家物业管理公司,其关联的地产公司有碧桂园、雅居乐集团、绿地控股、保利地产、新城控股、旭辉控股等市值百亿以上甚至几千亿的巨头。

由于关联的物业公司此前销售出去的项目会为其相关物业管理公司的业绩打下坚实基础,擦亮眼睛筛选这点就非常重要了。

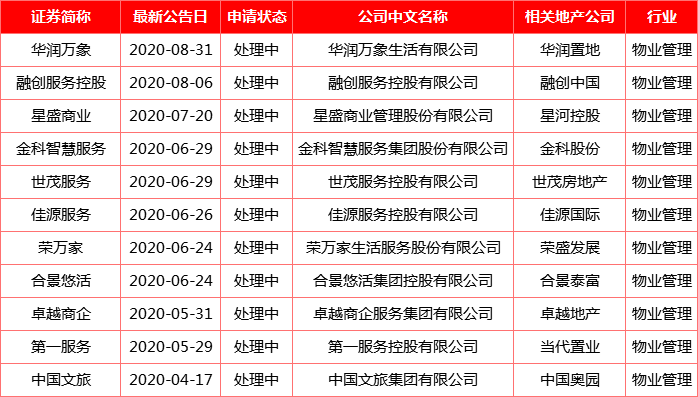

而观察已经递表筹备港交所上市的物业公司中,也不乏关联公司实力强劲的标的。

比如背靠融创中国的融创服务、背靠金科股份的金科智慧服务、背靠世茂房地产的世茂服务等。接下来就为大家简单盘点一下未来有潜力成为牛股的物业IPO。

二、“购物中心之王”华润万象生活

8月底华润置地“官宣”旗下物业公司华润万象生活正式向港交所递交招股书,这也意味着消费者熟悉的“万象城”很快就要正式上市了。

招股书显示,华润万象生活正式成立于2017年,主营业务包括住宅物业管理服务、商业运营及物业管理服务,背后的股东是华润集团和华润置地——华润置地直接持有该公司100%的股权,而华润集团则直接持有其59.55%的股权。

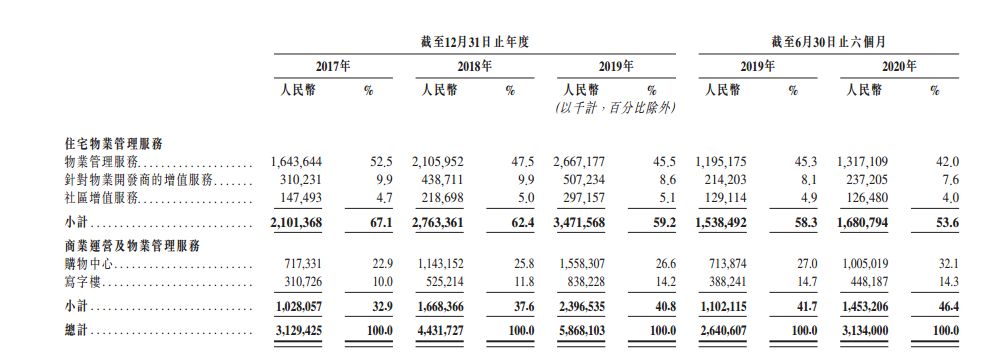

从在管面积来看,华润万象生活俨然处于行业的中上水平。发展至今,华润万象生活提供物业管理服务的住宅及商业建筑面积约1.07亿平方米,覆盖至全国27个省级行政区62个城市,其中管理面积的78%的住宅物业和76%的商业物业,均位于一二线城市。

来源:招股书

具体而言,住宅物业部分,管理着502个住宅及其他物业项目,在管面积约9750万平方米。

商业物业部分,向51个购物中心提供商业运营服务,总建筑面积约560万平方米;向31个购物中心提供物业管理服务,总建筑面积为400万平方米;向73栋写字楼项目提供物业管理服务,在管总建筑面积为510万平方米。

按2019年中国所有物业管理公司的物业管理服务收入计算,其排名第五;按2019年中国所有购物中心运营服务提供商的购物中心物业管理服务收入计算,其排名第二。

三、三年利润翻六倍的融创服务

融创中国作为一家营收超过1700亿,十年涨超10倍的地产巨头,其旗下的物业公司即将上市,必然会吸引资本市场的高度关注。

根据招股书显示,融创服务从事物业管理已有16年历史,专注于国内一二线城市,是中国增长最快的大型物业管理服务商。根据中指院数据,2019年融创服务的整体增长率(按在管建筑面积、收入及利润的平均年增长率计算)为104.5%,与2019年大型物业服务百强企业相比,排名第一。

来源:招股书

2017年至2019年,融创服务的营业收入分别为11.12亿元、18.42亿元以及28.27亿元,三年复合增长率为59.5%,2020年一季度公司营业收入达7.19亿元。

相应的,2017年至2019年,公司的利润分别为4295.8万元、9830.7万元及2.70亿元,三年复合年增长率为150.7%。值得一提的是,2020年第一季度其的利润由2019年的1360万元增至6730.6万元,同比增长高达394.9%。

业绩高增长,也归功于公司合约建筑面积的大幅度增长。

自2017年12月31日至2020年5月31日,融创服务的合约建筑面积由5744万平米大幅增长至2.27亿平米,实现复合年增长率76.5%;同期在管建筑面积亦由1999万平米大幅增长至1.01亿平米,实现复合年增长率95.2%。

四、高瓴青睐的金科智慧服务

6月29日,金科智慧服务集团股份有限公司(以下简称:金科智慧服务)向港交所递交主板上市申请,中信证券和华泰国际为联席保荐人。

金科智慧服务是中国领先,西南第一的综合物业服务商。按综合实力计,金科智慧服务自2016年至2020年连续五年被中指研究院评为中国物业服务百强企业十强之一,自2015年至2020年,连续六年西南地区排名第一。

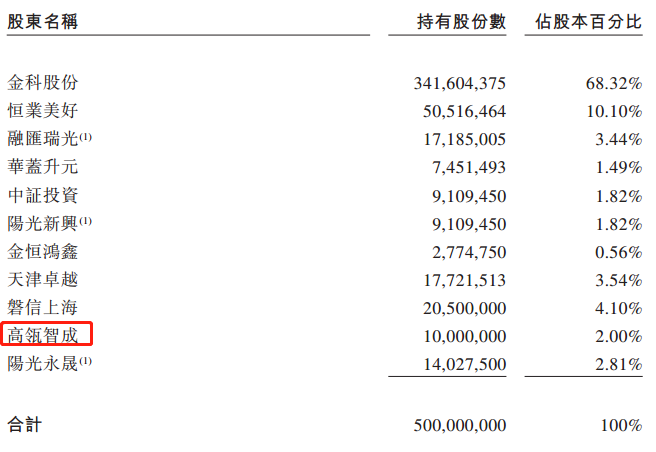

值得一提的是在金科智慧的股东列表中出现了高瓴智成的身影,持有占比总股份的2%。

来源:招股书

截至2019年底,金科智慧服务共有754个签约物业管理项目,合同总建筑面积为2.49亿平方米,在管物业管理项目有417个,在管建筑面积约为1.21亿平方米。

在2017年至2019年,金科智慧服务的合同面积复合年增长率达33.7%,在管面积复合年增长率达39%,显示其未来业绩有着较高的成长性和确定性。

财务数据方面,金科智慧服务营收从2017年的人民币10.47亿元人民币增长至2019年的23.28亿元人民币,复合年增长率为49.1%;净利润由2017年的1.14亿元人民币增长至2019年的3.74亿元人民币,复合年增长率高达81.5%。

金科智慧服务背靠地产公司金科集团,按照合同销售建筑面积算,金科集团在2019年中国地产开发商中排名第八。截至2019年底金科智慧服务在管建筑面积中有5680万平方米来自金科集团开发项目,占比为47.1%。

五、腾讯、红杉看好的世茂服务

6月29日,世茂集团宣布,旗下物业管理公司世茂服务已向港交所递表,中金公司及摩根士丹利为联席保荐人。

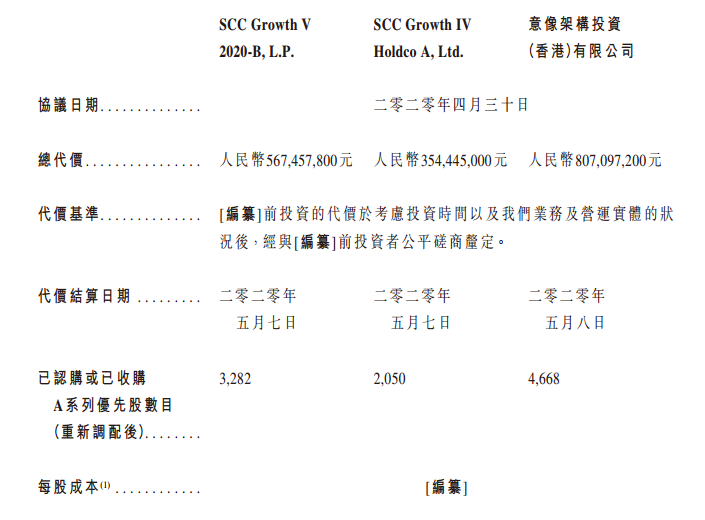

根据招股书,世茂服务这家物业公司在2020年4月底与红杉资本旗下SCC Growth以及腾讯旗下意像架构投资签订战略合作协议。红杉和腾讯总共投资金额达17.28亿元人民币,分别持有世茂服务股份比例为5.33%和4.668%。

来源:招股书

招股书显示此次战略合作,红杉资本将有望为世茂服务带来其基金生态系统协同效应以及通过物联网、云计算大数据优化世茂的运营效率和管理实力。而腾讯则有望凭借线上线下平台给与世茂数字化升级。

究竟世茂服务有何优势能获得两大巨头的青睐呢?

世茂服务是中国领先的综合物业管理服务提供商,2019年综合实力计被中指院评为中国物业服务百强企业十二位。2018年至2019年按照收入增长率计,世茂服务在中国物业服务二十强中排名第三位。

截至2019年底,世茂服务合约总建筑面积为10090万平方米,覆盖我国25个省91个城市;总在管建筑面积为6820万平方米,管理物业项目184个。

财务方面,世茂服务2017年至2019年实现营收10.43亿元增长至24.89亿元,复合年增长率达54.5%;2017年至2019年实现净利润1.09亿元增长至3.85亿元,复合年增长率为88%。

世茂服务背靠地产巨头世茂集团,按照合约建筑面积计算,世茂服务在2019年底有8424万平方米来自世茂集团及其其合联营公司,比重达67.72%。

世茂集团实力在全国房企排名领先,2019年其全年合约销售金额达2600.7亿元,同比增长48%,目标完成率124%,在全国房企中排名第九。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品