原创精选> 正文

新股速递 | 大肉签?高瓴、泰格、药明都爱的德琪医药

2020-09-02 18:23

据港交所网站资料,德琪医药计划在香港进行首次公开募股(IPO),计划筹资至多2亿美元,并已邀请高盛和摩根大通承销股票发行。

德琪医药的创始人来自创新药企龙头新基,德琪医药在2017年业与创新药龙头企业新基Celgene建立了长期战略合作伙伴关系,在上市前得到了博裕资本、方源资本、启明创投、新基中国、高瓴资本、泰格医药、药明康德等著名机构的投资,德琪医药可能又是一只备受瞩目的创新药行业新星。

一、公司概况:创始人是资深业内人士,引入国外众多管线

徳琪医药是一家领先的亚太地区临床阶段专注于创新抗肿瘤药物的生物制药公司。徳琪医药的独特性来源于行业领先的研发能力以及开发新抗肿瘤疗法的差异化战略方法。

徳琪医药的创始人兼首席执行官梅建明博士曾担任新基的临床研发主管。梅博士在新基任职期间,参与了新基目前产品组合中最重要部分的多款畅销药的临床开发(包括全球最畅销抗肿瘤药物瑞复美®以及全球最畅销抗肿瘤药物之一POMALYST®及用于治疗急性髓性白血病的同类首款药物IDHIFA®)。

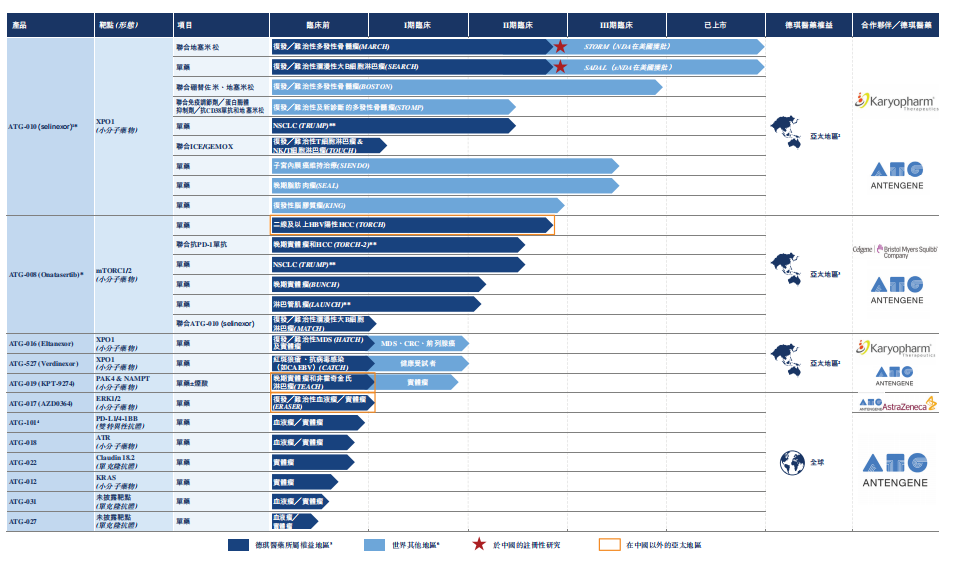

德琪医药已建成12款创新药在研的产品管线,其中2款进入晚期临床试验阶段、4款处于早期临床试验阶段,6款处于临床前研究阶段。这些管线大部分为引进项目,合作伙伴包括Karyopharm和阿斯利康等。德琪医药核心产品为ATG-010和ATG-008。

ATG-010(selinexor)是全球首款用于治疗难治复发多发性骨髓瘤的选择性核输出抑制剂(selective inhibitor of nuclear export, SINE),是全球首创的SINE口服抗癌药物。

ATG-008(onatasertib) 是新基开发的一款第二代口服mTOR激酶抑制剂,ATG-008是一个第二代的mTORC1/2抑制剂,德琪医药已进行了包括肝癌在内的多个瘤种的临床研究,ATG-008在安全性、耐受性及有效性上有独特优势。ATG-008是全球同类型在研药品中最先进入晚期肝癌临床试验的药物,目前处于临床II期阶段,为潜在同类首创药物。德琪医药正在开展多中心的针对晚期肝癌、肺癌和其他多个肿瘤的单药及联合用药临床研究,包括与抗PD-1抗体的联用。

二、行业概况:中概肿瘤市场一片蓝海

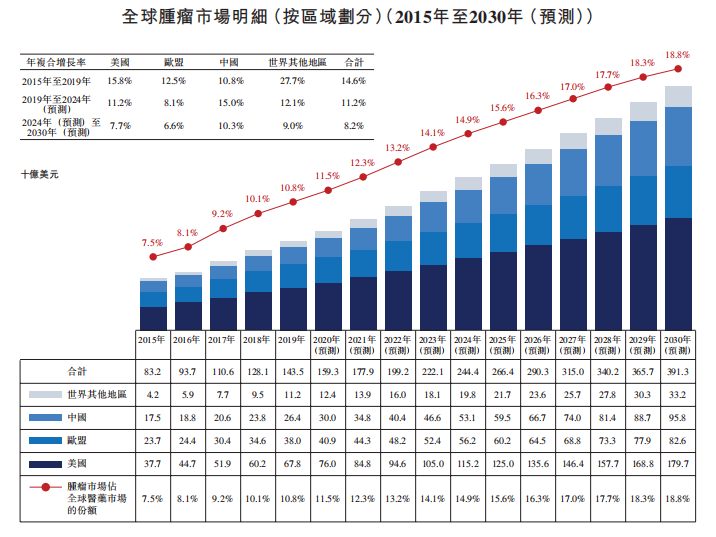

全球肿瘤药物市场是医药市场的一个细分市场,专注于发现、开发并商业化治疗癌症的药物。全球肿瘤药物市场由2015年的832亿美元大幅增至2019年的1,435亿美元,年复合增长率为14.6%。预计到2024年将增至2,444亿美元,自2019年起的年复合增长率为11.2%,并于2030年进一步增至3,913亿美元,自2024年起的年复合增长率为8.2%。

来源:招股书

2019年中国肿瘤市场占全球肿瘤市场的18.4%,并预计于2030年占24.5%。随着中国进行改革将更多创新药引入市场;2019年至2030年中国肿瘤药物市场的预计增速将高于同期美国、欧盟及全球肿瘤药物市场的增速,增长显著。

来源:招股书

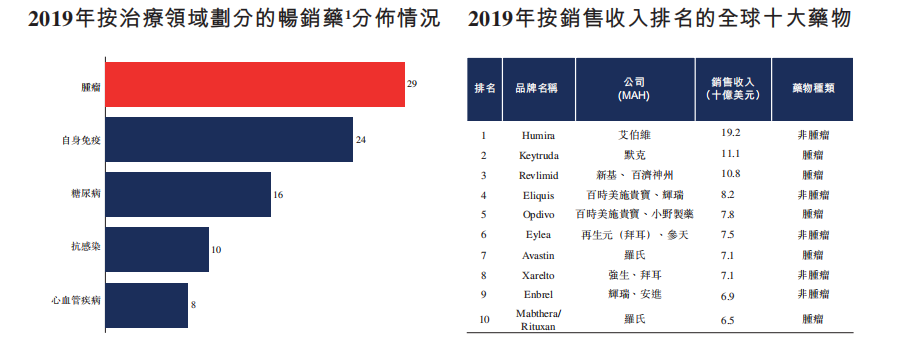

2019年全球畅销药物排行榜可充分佐证肿瘤治疗药物的巨大市场需求。2019年全球十大畅销药物排行榜中,半数药物的治疗领域为癌症。 2019年共有113种药物销售收入超过10亿美元,其中29种为抗肿瘤药物。

多发性骨髓瘤药物市场

来源:招股书

受发病率及患病率上升所推动,中国的多发性骨髓瘤药物市场预计将以20.7%的年复合增长率从2019年的人民币57亿元增至2024年的人民币147亿元,并自2024年起以10.4%的年复合增长率进一步增至2030年的人民币267亿元。

来源:招股书

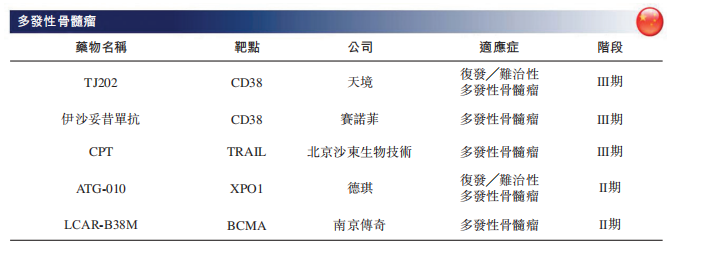

中国有四个靶向治疗候选药物及一款细胞治疗候选药物正在进行MM治疗的II期或III期临床开发。截至同日,除ATG-010 (selinexor)的开发外,中国尚无任何用于MM治疗的XPO1抑制剂正处于临床开发中。 XPO1抑制剂有望成为MM治疗的主要资产,鉴于其于组合疗法中的潜力,预计其市场需求将与其他治疗方案并行增长。

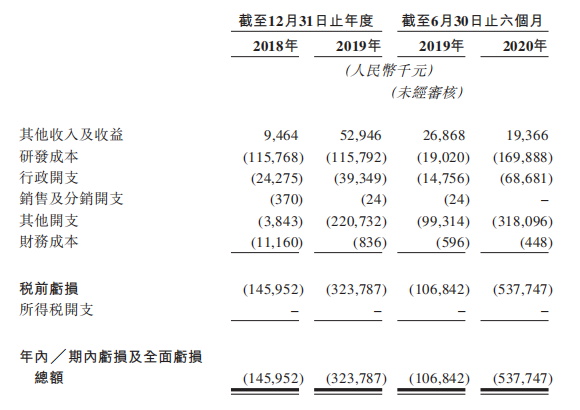

三、财务数据:研发导致大量亏损

财务数据显示,在过去的2018年、2019年两个财政年度及2020年上半年,德琪医药的收入分别为946.4万、5,294.6万和1,936.6万人民币,研发开支分别为 1.16亿、1.16亿和1.70亿人民币,相应的净亏损分别为 1.46亿、3.24亿和5.38亿人民币。

来源:招股书

四、竞争力和风险点

竞争优势

强大的执行能力为研发同类首款疗法赋能;

具备差异特征以及畅销潜力的多种SINE候选药物;

拥有成为同类第一及╱或同类最佳及联用潜力的原创新药的强大管线;

创始人具备远见卓识,得到经验丰富的管理团队、优质的人才储备、杰出的董事会成员及全球投资者的支持。

风险点

德琪医药的财务前景取决于临床阶段及临床前阶段产品管线的成功

德琪医药实现收入及盈利的能力取决于能否完成候选药物的临床开发、取得必要监管批准及使药物顺利投产及上市。德琪医药已投入大量时间及资源用于开发现有的候选药物,且预期仍会产生大量及不断增加的支出,用于候选药物的开发及商业化。

临床药物开发过程漫长、成本高昂且结果充满不确定性,而前期研究及试验的结果未必能预示未来的试验结果

不管早期结果如何,临床试验结果都可能不理想。德琪医药已经花费大量资金将相关候选药物推进到该阶段,且倘相关候选药物由于临床试验结果不佳而最终未能获得监管批准,则将不会产生任何收入。相关未补偿支出可能对德琪医药的业务、财务状况、经营业绩及前景产生重大不利影响。

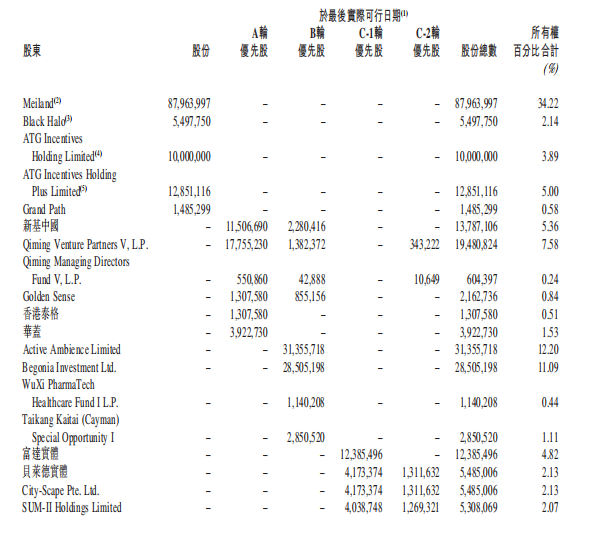

五、股权结构

招股书显示,德琪医药在上市前的股东架构中,主要股东梅建明博士持有约34.22%的股份。博裕资本旗下Active Ambience持有12.20%的股份;方源资本旗下的Begonia持有11.09%的股份;启明创投旗下基金持有7.82%的股份;百时美施贵宝旗下新基中国持有5.36%的股份;此外高瓴资本、泰格医药、药明康德、泰康资管等亦有参股。

来源:招股书

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品