原创精选> 正文

港股周报|中美贸易协议取得进展!恒生科指ETF首亮相,华润考虑拆分物管上市

2020-08-29 16:54

港股科技股本周继续走强,小米一周涨近24%,阿里周涨近10%;

中国和美国在对第一阶段贸易协议的半年度评估中重申了对协议的坚守,展现出了合作意愿;

内地房企巨头中国恒大将于周一发布财报。

一、上周大盘回顾(8.24-8.28)

1. 一周行情波动

A股方面,上证指数上周涨0.68%,报3403;创业板指上周涨4.76%,报2757。

美股方面,道琼斯上周涨2.59%,报28653;纳斯达克上周涨3.39%,报11695;标普500上周涨3.26%,报3508。

港股方面,恒生指数上周涨1.23%,报25422;恒生科技指数上周涨5.75%,报7580;国企指数上周跌0.29%,报10182。服饰配件及皮革,新能源材料涨幅居前,零售、电视广播跌幅居前。

行情来源:华盛证券

港股个股方面:

- 小米(01810)于本周三公布业绩,其后获大和、高盛等多间大行上调目标价,本周更突破两年前上市初期创的22.2元历史高位。全周升23.9%,报22.5元。

- 众安在线(06060)也表现出色,中期纯利4.9亿元人民币按年增长4.19倍。众安在线全周升21.40%。

- 阿里巴巴(09988)旗下蚂蚁集团于周二已正式在香港及上海递交上市申请,该股全周涨9.57%,报277元,并创上市高位284.4元。

- 龙头蒙牛乳业(02319)全周表现突出,绩后获多间大行唱好,麦格理更给予最牛的目标价为49元,评级为“跑赢大市”。全周升14.12%,报39.2元。

沽空异动:大市本周平均沽空比率: 16.946%

- 2800 盈富基金 平均沽空比率56.17%

- 0083 信和置业 平均沽空比率46.28%

- 0151 中国旺旺 平均沽空比率41.26%

拓展阅读:陆港通每周复盘 | 美团、腾讯大获北水青睐!中芯国际遭抛售

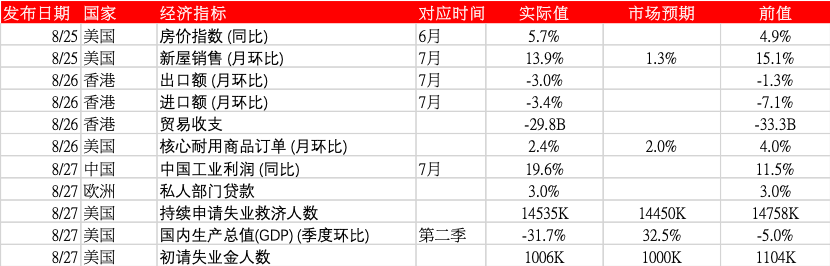

2. 主要经济数据公布

资料来源:华盛证券

资料来源:华盛证券

二、市场热点回顾

中美表示贸易协议取得进展,尽管双方关系近来恶化

中国和美国在对第一阶段贸易协议的半年度评估中重申了对协议的坚守,展现出了合作意愿。美国贸易代表说,两国讨论中国为落实协议而采取的行动,例如确保加强知识产权保护,去除美国公司在金融服务和农业领域面临的障碍。美国农业部指,中国进口商购买了40.8万吨美国玉米,及20.4万吨美国大豆,订单将计入9月1日开始的2020/21年度。是次玉米销售为美国农业部于7月30日宣布向中国销售近200万吨谷物以来,规模最大的一次。

香港金管局注入6.43亿港元,捍卫联系汇率

金管局向银行系统注入6.43亿港元,防止港元升破强方保证兑换水平。8月26日银行体系总结余将增至1883.8亿港元。

白宫幕僚长:或9月底才通过刺激经济方案

美国白宫幕僚长梅多斯表示,在9月底之前不会与国会达成刺激经济方案,认为责任在于众议院议长佩洛西。梅多斯表示,佩洛西可能会拖延至9月底今个财政年度结束前,相信她会在此期间争取更多民主党所要求的救助资金。

恒生科指ETF出台,入场费1500元

科技股成为近年投资热点,恒生指数公司7月底推出被喻为「港版纳指」的恒生科技指数,基金界在一个月后便推出追踪该指数的交易所买卖基金(ETF),其中南方东英恒生科技指数ETF(03033)抢先在今日(28日)挂牌,而恒生投资管理的恒生科技指数ETF(03032)亦刚获批,将在下周五(9月4日)挂牌。此两只ETF每手交易数量同样为200个单位,入场费按现市价计每手约1400元至1500元。

华润置地(01109.HK)考虑分拆物管及商业运营服务在港上市

华润置地宣布,考虑分拆物业管理及商业运营服务业务于港交所独立上市,已于8月21日接获联交所的批准进行可能分拆。同时,该公司以4712.21万元,向中国华润收购湖北房屋租赁及物业管理服务业务。2月时曾传出华润置地分拆物管业务上市集资5亿美元,现改为把商业运营服务业务也纳入其中。路透引述消息称,该IPO集资额10亿美元(约78亿港元)。

小鹏汽车美IPO 最多集资86.5亿

内地电动车初创企业小鹏汽车拟发售8500万份ADR,每份作价11至13美元。集资额最多为11.1亿美元(约86.5亿港元)。上市估值为91.7亿美元(约715亿港元)。现有股东阿里巴巴(09988.HK)、 对冲基金Coatue及卡塔尔投资局,拟分别表达认购价值2亿美元、1亿美元与5000万美元的股份。小米(01810.HK)则有意认购价值5000万美元股份。集资所得50%将用于研发智能电动车及相关技术;30%用作扩张销售及市场推广渠道;20%作为企业用途,包括营运资本需要。

酒店企业华住及宝尊计划港第二上市

中美关系持续紧张,中概股均密锣紧鼓筹备来港第二上市。据报,华住酒店及宝尊计划下月招股,华住集资约10亿美元(约78亿港元),宝尊拟集资3亿至4亿美元(约23.4亿至31.2亿港元)。

腾讯(00700.HK)投资的医渡科技,24日递交上市申请

医渡科技为内地人工智能技术医疗健康解决方案供应商,截至今年3月底止的年度收入为5.58亿元,按年涨4.47倍;毛利1.5亿元,大增24.6倍。惟期内亏损扩大至15.11亿元,去年同期则蚀9.3亿元。集团集资所得款项将用于加强核心能力、业务扩张、过战略合伙、投资和收购丰富集团生态系统及作营运资金及一般企业用途。

农夫山泉(09633.HK)25日公开发售股份,两日已超购286倍

拟发售最多13.8亿股,集资约10亿美元(约78亿港元)。据悉,农夫山泉拟引入3名基石投资者,包括中国结构调整基金、新加坡政府投资公司(GIC)及富达,合共认购约3.2亿美元股份(约24.96亿港元)股份,预计于周五定价,将于9月8日上市。认购首日,农夫山泉打新火爆,一度“挤爆”多家券商服务器,录得逾1440亿元孖展额(券商融资额)。截至8月26日,农夫山泉的孖展已录1676.74亿港元,超额认购暂录约286倍。

百胜中国获得香港交易所批准二次上市,传下月挂牌筹156亿

百胜中国于28日获得香港交易所批准二次上市,有传计划集资20亿美元(约156亿港元),有望于于下周招股,9月上市。

三、公司热点回顾

1.小米(01810.HK)中报多赚31%远胜预期,获大行升价。小米集团中期纯利按年升31%至66.62亿元人民币,远超市场预期范围(32.27-45.85亿元)上限,每股盈利0.279元,维持不派息,总营收按年升近8%至1,032.4亿元。期内,经调整净利润按年微降0.7%至56.74亿元,仍优于综合4间券商预测范围(46.97-48.39亿元)上限。美银/瑞信/高盛绩后分别升小米目标价至22元/22.1元/22.5。

2.紫金矿业(2899.HK)利润大增,料铜、金矿全年产量有望超出年初预期。紫金矿业在周一的业绩电话会议上表示,伴随上半年利润和产量的大幅增长,铜、金矿产量料会超过先前的预期;今年铜矿产量或超过43万吨,年初的预期是41万吨;随着公司在金价上涨后努力挖掘现有矿山潜力,到2022年金矿产量也有望超过49-54万吨的目标。

3.富力地产(2777.HK)表示将大力减债,年内拟出售约120亿元投资性物业和地产项目。知情人士称,富力地产管理层在周一下午召开的业绩会上对投资者表示,未来一段时间会大力降低负债,年内拟出售一些投资性物业和地产项目,规模在120亿元左右;目前手上现金足够应付年内包括回售在内的潜在债务。

4.建业新生活(9983.HK)半年纯利1.84亿人币升70.3%。截至今年6月底止中期业绩,营业额10.61亿元人民币,按年升56.1%。纯利1.84亿元,按年升70.3%;每股盈利0.187元。派中期息6.6港仙。

5.永达汽车(03669.HK)盈利跌28% 疫情拖慢开新店。上半年纯利5.3亿元,下跌27.8%,每股盈利0.29元,维持不派中期息。副总裁唐亮表示,受到疫情影响,今年开店有所延误,但维持全年新增10至15家门店的目标;虽然内地车市第二季恢复迅速,全年乘用车销售料录单位数跌幅,豪华车销售则有望录单位数升幅,较年前预计的升10%有所下降。

6.泰禾人寿拟卖盘,平保华润等竞逐。泰禾投资寻求出售旗下泰禾人寿,消息人士透露,泰禾已与部分潜在买家接触,目前有数10家公司有意参与竞投,包括中资背景的平保(02318)和华润集团、外资保险公司,以及本地家族企业。泰禾投资在2017年以106亿元向大新金融(00440)收购对方的寿险业务。对于今次出售作价,消息人士认为,泰禾人寿业务增长理想,过去3年的年度化保费(APE)增幅达5.09倍,亦有拓展数码销售渠道,估计交易作价将高于当年的106亿元。日前外电报道指出,泰禾投资正在考虑出售其美国医疗保健业务,该业务的售价或介乎3亿至4亿美元(约23亿至31亿港元)。

7.越秀地产(00123.HK)中期纯利多7%增派息,积极研分拆物管。越秀地产公布,截至6月底止中期溢利19.95亿元,按年增长6.66%。每股盈利0.1288元,派息5.7港仙,增加7.55%。董事长林昭远表示,物业管理业务目前在管面积约2100万方米,覆盖14个城市,会积极研究分拆,将适时披露。

8.腾讯(00700.HK)101亿私有乐游科技(01089.HK)接近尾声。知情人士透露,腾讯私有化手游开发商乐游科技一事,谈判已进入最后阶段,最早有机会于本周宣布协议。乐游科技的估值约13亿美元(约101.4亿港元)。正在商讨的私有化价格为每股3.3至3.4元,而乐游大股东郁国祥计划悉售所持股权。根据最新年报资料,截至去年12月底,郁国祥持股约69%。

四、下周热点展望(8.31-9.4)

1. 重要经济日程与数据:

中国综合采购经理指数 (PMI) (8月),中国制造业PMI (8月),香港零售销售 (同比) (7月) ,美国制造业PMI (8月),美国非农业就业人数变化 (8月),香港制造业PMI (8月),中国财新服务业PMI (8月)

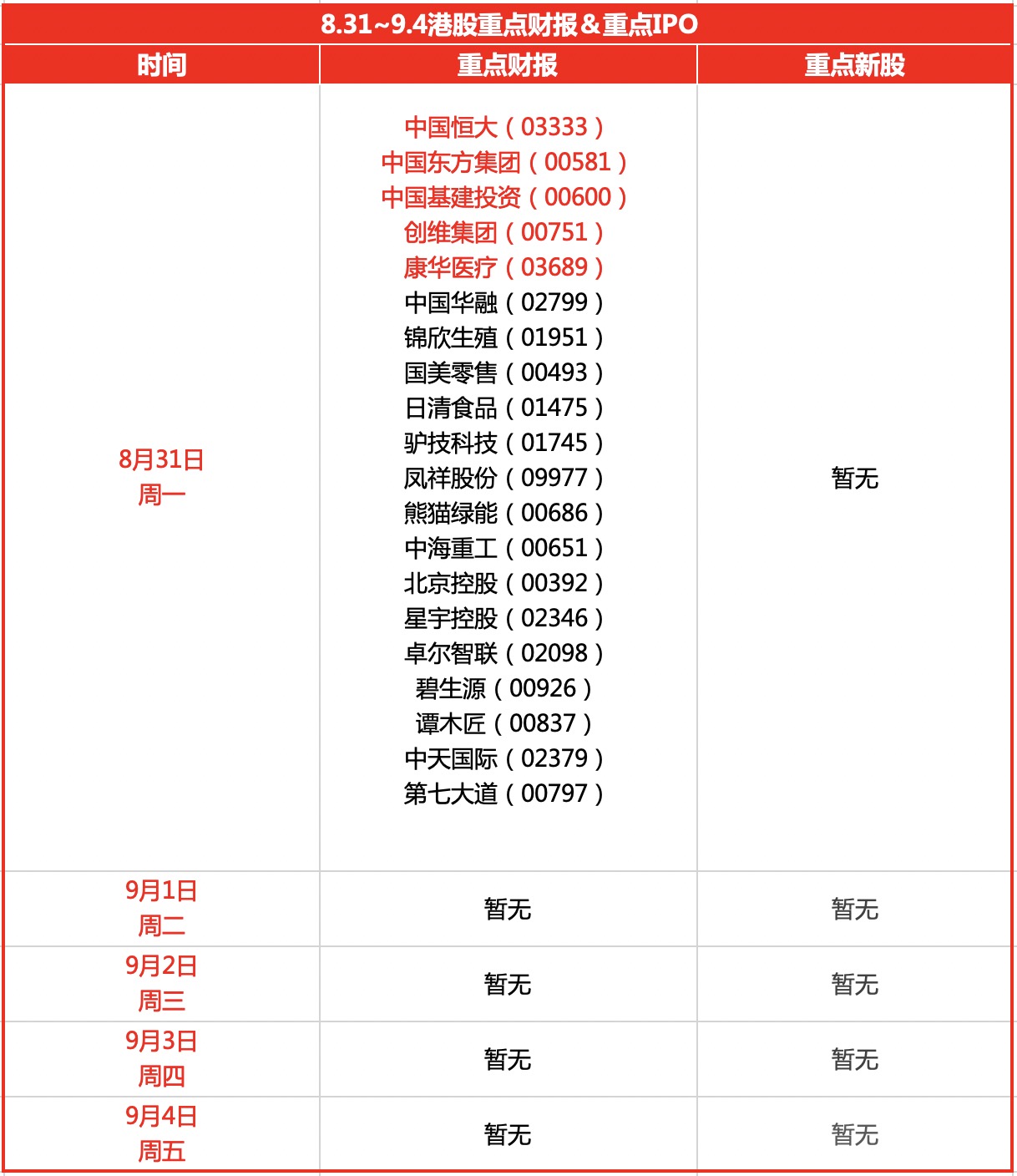

2. 重点财报预告:

下周财报预计集中在周一公布,最重磅财报为中国房地产巨头中国恒大。

资料来源:华盛证券

3. 时事股评:

美国第二季度实际GDP年化季率轻微上调,首次申领失业救济金人数略超预期,徘徊在100万人左右,反映随着新冠疫情持续,以及政府的财政援助将近结束,就业市场复苏正陷入停滞,供应链中断并存在不确定性。美联储主席鲍威尔表示,将以更放松的方法对待通胀。美联储将寻求在一段时间内实现平均2%的通胀率,即通胀在一段时间内高于2%来中和通胀在一段时间内低于2%的影响,表明零利率将维持很长壹段时间,允许经济在货币政策收紧之前过热,确保就业水平不会低于就业最大目标。

美股走势持续强势,同时港股亦受惠造好,个别如京东(09618)继续创上市新高。本周继续有多间公司公布中期业绩,当中石药集团(01093)表现不俗。主业成药增长仍达16.7%,毛利率亦因创新药业务占比提升而由69.9%升至75%。值得一提的是,集团研发投入仍维持较高水平,研发种类亦主要聚焦在肿瘤、自身免疫、精神神经、消化和代谢、心脑血管系统及抗感染治疗领域上。加上集团派发中期息之余同时宣布五送三红股,股价出现突破。

28日市场焦点应该在首只追踪恒生科技指数的ETF,尤其是起始价为7.5元,但开市价却高达20元,有点反映出市场对于一众科技股的追捧程度,已出现有点不理性的情况,要知道ETF的价格基本上会与相关追踪的资产同步,如果出现如此大的偏离绝对不合理,所以其价格在中午收市时,回落至7.8元的水平,其实亦只是反映出实际的情况。美股虽然受联储局主席的鸽派言论刺激而造好,可是中概股其实有一定的调整压力,所以在港上市的科技股仍然有多大的上升空间,绝对是一大疑问,由于大市仍未有清晰方向,相信资金仍只会集中炒作科技相关股,同时新股认购反应热烈,亦可能对市况有一定影响,预期短期将继续于25,500点水平上落。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品