原创精选> 正文

华盛研选 | 复盘“3步走”史诗级震荡:美股还能涨多久?

2020-08-28 21:57

2020年,美股既经历了“活久见”的熔断暴跌,也走出了史上最短熊市,呈现出三阶段史诗级震荡。究竟是什么催化了美股的暴涨暴跌,美股本轮反弹还能持续多久?

一、复盘美股三阶段,跌宕起伏的2020

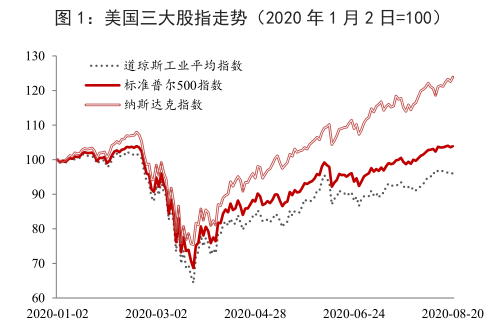

第一阶段: 1月-2月19日,美股波动上行创历史新高

这一阶段,美国股市尚未真正关注新冠肺炎疫情。

武汉封城(1 月 23 日)、世卫组织将新冠肺炎疫情宣布为“国际公共卫生紧急事件”(1 月 30 日)、世卫组织命名新冠肺炎疫情为“COVID-19”(2月 11 日),均未引发美国公众广泛关注,政府与市场也未能对疫情冲击形成准确预判。

在此期间,美国股市仍以乐观情绪为主导。截至 2 月 19 日,道琼斯工业指数、标普 500、纳斯达克指数分别较年初上涨 2.8%、4.8%和9.4%,标普 500 指数创下历史新高。

行情来源:华盛证券

行情来源:华盛证券

第二阶段:2月底-3月初,美股发生历史罕见崩盘

随着疫情持续蔓延,公众与市场对这场全球性灾难形成共识和负面预期,恐慌情绪快速升温,美股出现断崖式暴跌:标普 500 指数在 6 个交易日内下挫 12%,创上世纪大萧条以来最快跌速;2 月 27 日道琼斯工业指数下跌 1191 点,创历史最大单日跌幅;3 月 9 日至 3 月 18 日美股四次熔断。

资料来源:中国银行研究院

资料来源:中国银行研究院

在此阶段,美国三大股指最深跌幅一度达到 37.1%、33.9%和 30.1%,为 1929 年以来最严重崩盘。

第三阶段:3月以来,美股 “史诗级”反弹

随着大规模宽松财政货币政策重磅推出, 3 月 23 日以来,美股三大主要股指震荡走高,甚至走出牛市行情。

3 月 24 日,道琼斯工业指数上涨 11.37%,创 1933 年以来最大单日涨幅;6 月 10 日,纳斯达克指数突破 10000 点,创历史新高;8 月 17 日,标准普尔和纳斯达克指数分别创收盘价新高,美国股市反弹幅度和速度超出市场预期。截至 8 月 27 日收盘,道指已基本收复今年跌幅,纳指和标普500指数创出历史新高,较年初分别还上涨了29.56%和7.85%。

二、美股本轮史诗级反弹的主要原因

本轮美股快速反弹,速度之快、幅度之大,超出市场预期,与疫情演进、实体经济表现严重背离。总体来看,这主要源于四方面因素。

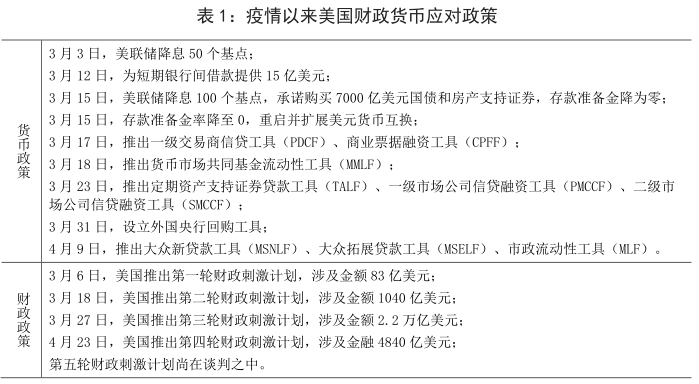

一是美国乃至全球开启史无前例的货币宽松浪潮

为了应对疫情冲击,美联储一两个月内推出了 2008 年金融危机中十余个月才完全祭出的政策包。

截至 8 月上旬,美联储扩表 2.8 万亿美元,增幅达 67.3%,超过过去四轮量化宽松扩张规模。流动性汹涌扩张,美国实际利率趋近于零甚至一度为负,促使投资者由避险资产转向风险资产,股票市场随之快速反弹。

资料来源:IIF,中国银行研究院

资料来源:IIF,中国银行研究院

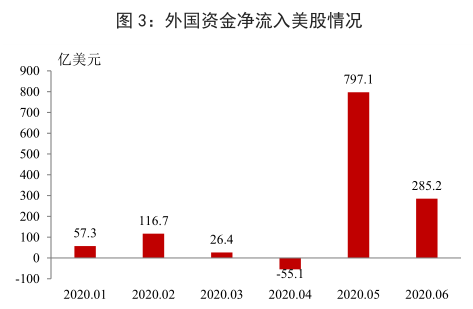

同时,在全球范围内疫情大流行与货币大宽松共同作用下,国际资金开始回流美股。各类主体回撤资金、增持美元后仍不得不选择重新配置到美股市场。根据美国财政部 8 月国际资本流动报告(TIC),经过 4 月净流出 55 亿美元后,5 月外国投资者净购入美股 797 亿美元,创历史新高,6 月美股继续净购入 285 亿美元。

资料来源:美国财政部 TIC 报告(2020-08-17)

资料来源:美国财政部 TIC 报告(2020-08-17)

二是市场情绪由极度恐慌转向偏乐观

进入 4 月后,尽管美国经济陷入深度衰退,但在部分“利好”因素的刺激下,市场情绪在忧虑中偏向乐观甚至出现投机氛围。

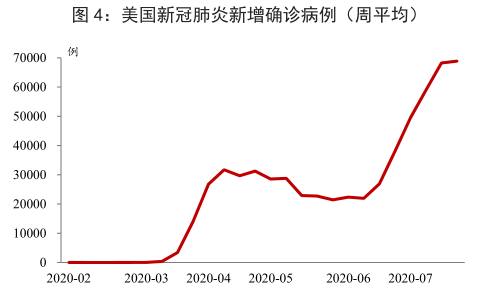

其中4 至 5 月,美国新冠疫情进入平台期,新增病例一度呈下降趋势,很大程度上减轻了市场忧虑。而6 月以来,尽管新增病例爆发式增长致使股市一度震荡回落,但疫苗进展消息又不断推动市场上涨,相比 “过去式”的已知信息,市场更加关注疫苗进展及其所代表的未来前景。

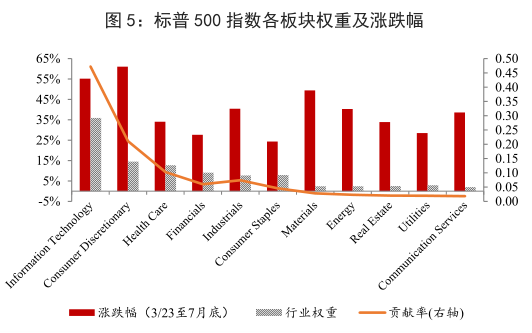

三是科技、医疗板块推动美股上行

在标普 500 指数中,信息技术和医疗保健板块市值权重较大,分别占比 35.9%和 12.7%,而这两个板块受疫情冲击较小甚至有所提振,按权重计算,二者对标普 500 指数的上涨,贡献率超过一半。

资料来源:Wind

资料来源:Wind

在医疗股中,Moderna、辉瑞制药、强生等公司参与疫苗研制与试验工作,反弹过程中分别上涨了 178.9%、35.1%和31.2%。在科技股中,科技巨头FAANG市值约占标普 500指数约四分之一,反弹表现强劲。3 月 23 日至 7月末,FAANG 股价分别上涨了 71.3%、89.4%、66.3%、50.8%、35.7%和 41.2%。

四是市场过度反应后价格调整叠加投资者非理性行为

从历史经验来看,股票市场面对重大冲击存在超调现象,而随着认知明朗化和市场情绪改善,美股往往走出 V 型或 W 型走势,出现不同程度反弹。

三、未来美股何去何从?

美国前景具有极大不确定性,美股本轮反弹势头惊人但也脆弱,中国银行研究院认为,当前美股存在超过 10%-15%回调空间,主要有以下三个原因。

1. 疫情存在反复风险,经济复苏前景大概率不及预期。

美国仍是全球疫情最严重的国家,近期新增病例处于每日 5-7 万例高位,多地单日新增病例增幅刷新纪录,20 多个州暂停经济重启。

尽管相较于二季度,三季度美国经济有所复苏,但强劲程度正在逐月放缓。从就业表现来看,7 月美国新增非农就业 176 万,较 6 月的 480 万大幅回落,失业率处于 10.2%高位,8 月 15 日当周首次申领失业金人数再度增加到 13.5万人;从消费数据来看,美国零售环比增速由 5 月创纪录的 18.2%降至 6 月的 8.4%,7 月进一步回落至 1.2%;从景气情况来看,7-8 月美国密歇根大学消费者信心指数自 6月触顶 78.1 后再度回落至 72.5 和 72.8,中小企业乐观指数也由 6 月的 100.6 回落至7 月的 98.8。

考虑到疫情长期化风险以及诸多结构性问题,未来美国经济难以实现广泛、持续地复苏, “V 型”强劲反弹的概率较低。而一旦美国经济复苏进程严重不及预期,可能引发连锁反应,从而加剧股市下挫回调。

2. 美股估值已处于历史高位,恐高情绪形成天花板

二季度以来,美股市盈率再度攀升,在经济衰退、金融动荡背景下,7 月末标普 500 市盈率达 30.78,估值位居 1995 年以来最高位,道琼斯工业指数市盈率达 25.26,估值位居 1995 年以来前 97%水平,仅次于2000年互联网泡沫时期。

在过高估值下,市场会形成较大抛压,7 月美股公司高管抛售股票规模接近历史高点,“恐高情绪”或促使美股筑顶回落。

3. 后疫情时代动荡源与风险点增多

疫情蔓延叠加经济衰退,促使保护主义抬头,大国竞争加剧,地缘风险累积,美国引发的贸易摩擦可能增多,对华博弈升级,进一步利空经济前景与美股走向。

综合各项因素及历史经验,中国银行认为,当前美股存在回调空间,其后大概率将延续宽幅震荡走势。而接下来最需要关注的,就是货币政策走向、疫情演进、美国大选和中美关系走向,以及板块的价值重估。其中,美股能源、工业、材料等板块受疫情冲击压制,市值排名前 10 的公司估值平均仅为 9 左右水平。随着未来疫情见顶与经济重启,传统的过低估值板块可能重拾上涨动力,而信息科技等新兴行业将面临价值重估。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品