原创精选> 正文

业绩巨亏但股价反涨,海底捞和九毛九的财报暗藏玄机?

2020-08-26 16:32

本周,海底捞、九毛九相继发布财报,公司业绩双双由盈转亏,但股价却仍然表现强劲,背后的市场逻辑是什么?本文将为投资者解读海底捞、九毛九最新公布的业绩中报,一窥疫情下的餐饮行业。

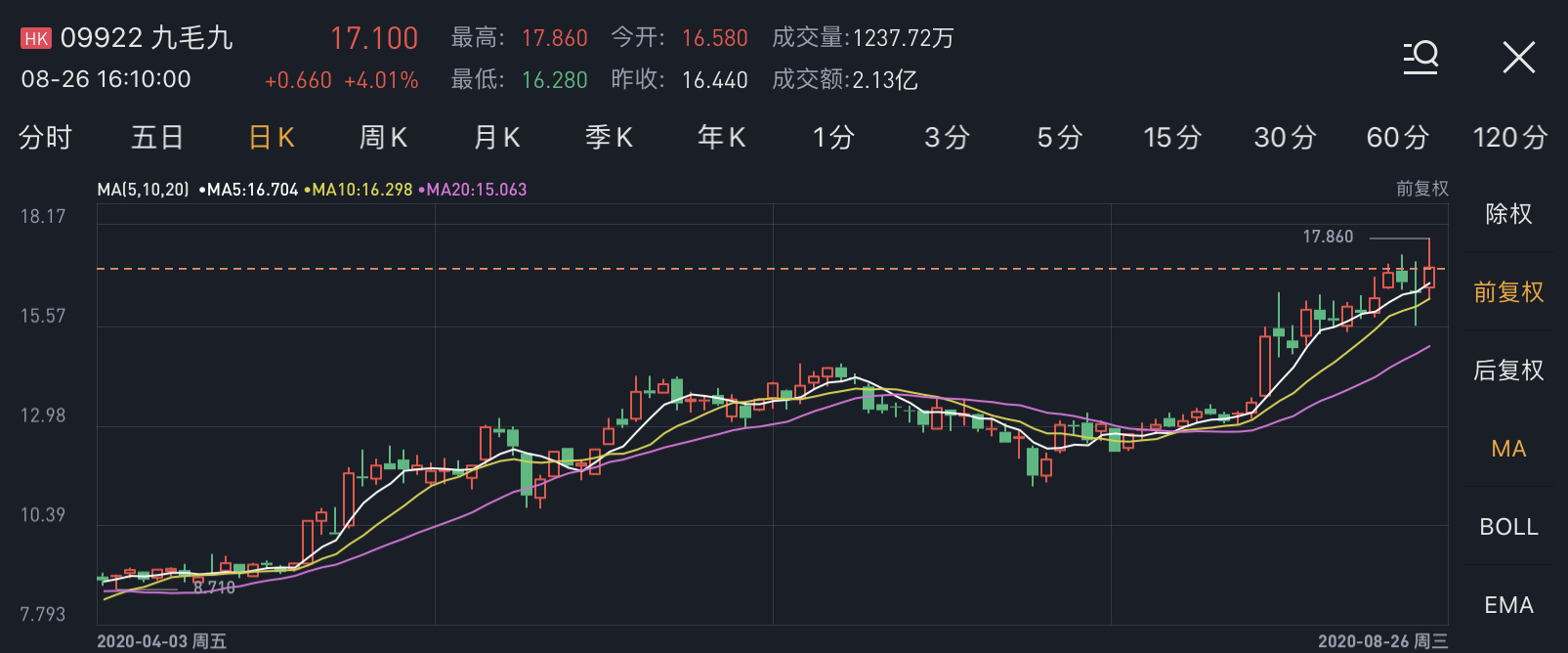

行情来源:华盛证券

海底捞:上半年亏损近10亿港元

财报显示,海底捞上半年收入97.6亿港元,同比下滑16.5%,而去年同期营收为116.9亿港元。期内录得亏损为9.64亿港元,而去年同期则盈利9.12亿港元。股东应占净亏损录得9.64亿港元,每股亏损0.18港元。

从财务数据来看,海底捞交出的财报与去年相比要差的多,19年中报时的海底捞营收接近60%增长,股东应占利润亦有超40%的成长;相比之下,2020年的中报营收和利润都在下滑。曾经的高成长,却被疫情拦腰斩断,所有高增长的模式都已经化为泡影。

数据来源:海底捞中期业绩报告

那么,如何解释财报业绩发布后股价一度涨超5%?

其实海底捞的财报仍然有看点。

根据业务摘要,海底捞餐厅总数增加到935家,而2019同期门店数量仅为593家。2020年上半年,海底捞在全球新开173家餐厅,新开餐厅的数量仍然可观。餐饮企业最核心的增长模式就是门店扩张,只要能够保证翻台率维持在一定水平,门店扩张可以直接扩大营收和利润。海底捞目前的扩张速度仍然符合预期,这是股价表现强劲的底层逻辑。

除了门店扩张之外,投资者可以看到翻台率的下滑和人均消费的增长。翻台率从4.8下滑到3.3,主要还是受了疫情的影响,除了营业时间的缩减外部分餐厅还受到限流的影响。人均消费还有所上升,这也是未来业绩的重要增长点。

总而言之,目前中报透露出来的数据显示海底捞仍然扩张之中,随着疫情的消失,海底捞的翻台率有望重回4.9时代,在门店扩张和人均消费的双增之下,公司的业绩仍然有非常大的期待。

数据来源:海底捞中期业绩报告

九毛九:亏损近9000万元

与海底捞遭遇的情形类似,九毛九的业绩也受到疫情的影响非常严重,事实上所有的餐饮企业都在疫情中损失惨重。

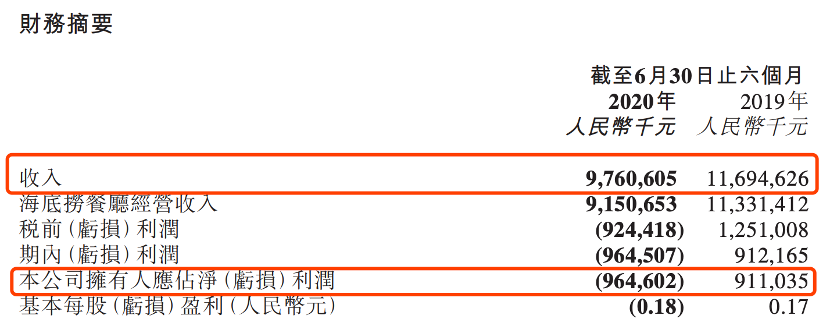

中报显示,2020年上半年九毛九营业收入为9.49亿元,同比下滑23.25%,去年同期营收为12.37亿元。公司期内亏损为8869万元,去年同期为盈利1.02亿元。归属于股东应占亏损为8590万元,而去年同期为盈利9256万元。

与海底捞一致,九毛九的业绩下滑也是由于疫情的原因。公司自在2020年1月26日至3月18日间暂停所有门店的运营,3月18日后部分门店开启运营,而全部恢复运营的时间去到5月10日。总之,暂停运营以及随后消费的短期低迷是影响九毛九业绩的核心原因。

业绩下滑,九毛九的涨幅比海底捞还凶,在逻辑上也与海底捞一致:虽然业绩下滑,但增长的逻辑还在。

增长的核心逻辑在于,餐厅的数量仍然在增长,如果翻台率因为疫情短暂下滑,在人均消费持续上升的情形下未来的业绩迟早会重回高点。

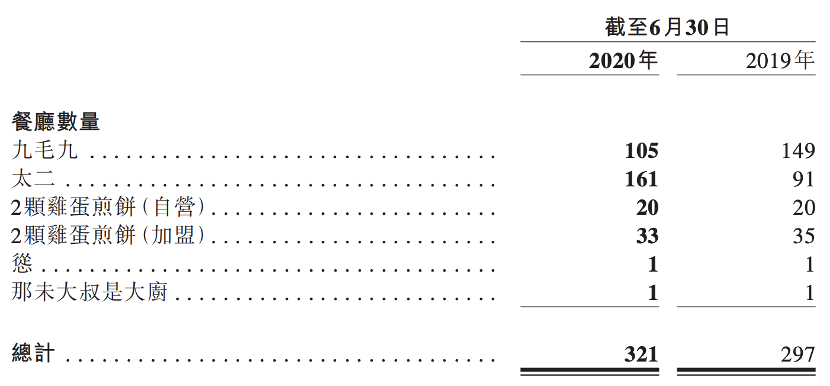

具体看餐厅数量,太二的门店数量达到161间,已经超过九毛九的门店数量。2020上半年,公司新开餐厅数量为55间,其中新开太二门店数量最高为37间,此外还有6间九毛九门店。由于目前九毛九的增长核心就是太二,只要太二的门店扩张速度还能维持,公司的长期业绩是有所保证的。

数据来源:九毛九中期业绩报告

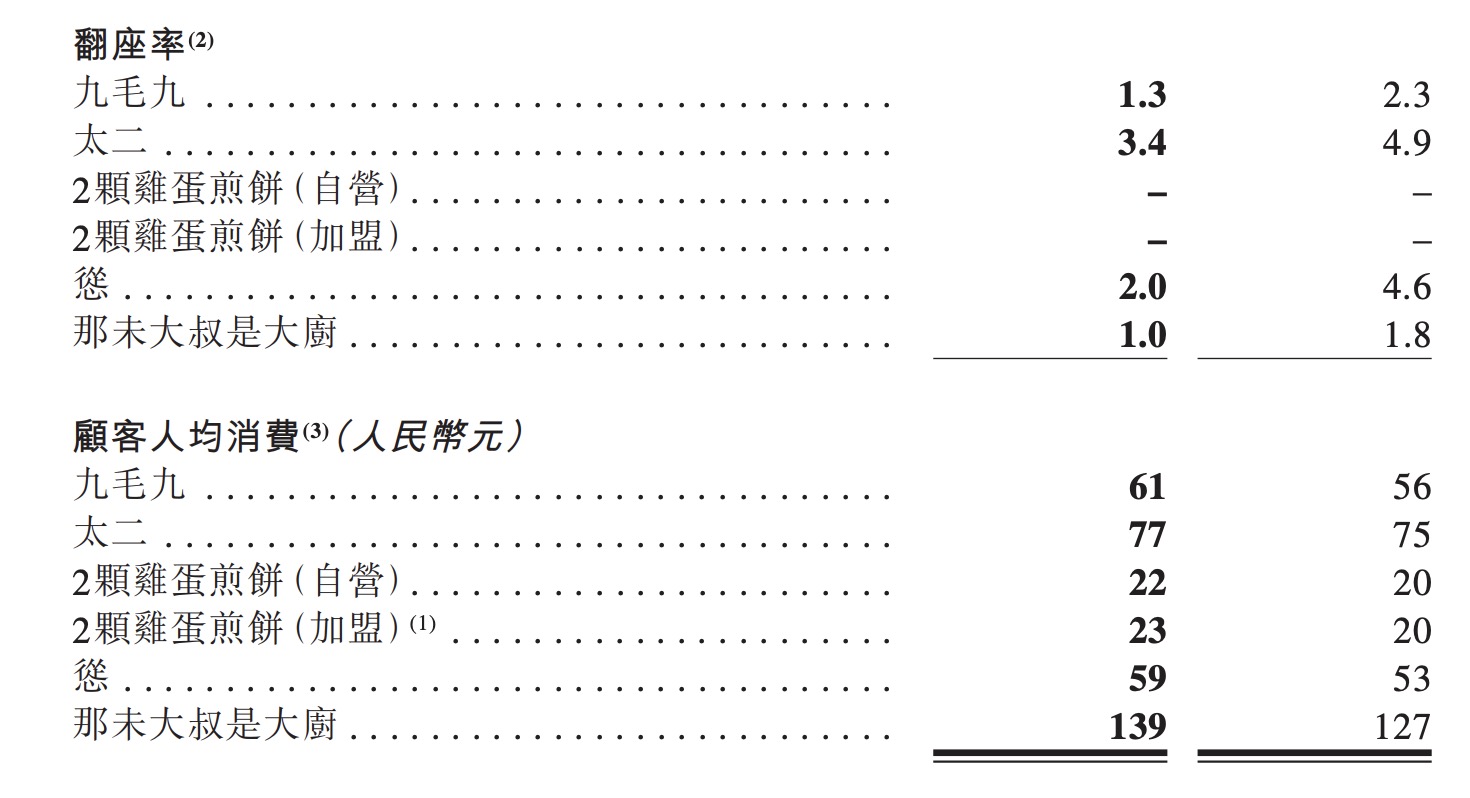

翻台率数据下滑较为严重,主要仍然是受到疫情的影响,其中九毛九翻台率从2.3下滑至1.3,太二从4.9下滑至3.4。人均消费数据则较为乐观,九毛九旗下所有餐厅的人均消费均有所增长,而太二人均消费从75元上升至77元。

资料来源:九毛九中期业绩报告

资料来源:九毛九中期业绩报告

整体来看,九毛九的半年度业绩虽不容乐观,但与海底捞一样的是增长的逻辑还在,这是目前市场仍然给予高预期的核心原因。

机构最新评级梳理

华创证券:海底捞开店超预期,三线及以下同店表现更好

强调公司在餐饮行业布局全面、基础建设领先、激励机制先进、品牌力强大,公共卫生事件给行业带来较大考验,但最困难的时候已经过去,公司进入环比改善;去年新增300家新店叠加今年开店超预期,如明年公共卫生事件原因平复,公司有望进入快速增长,业绩弹性较大。下调2020年EPS至0.18元,下调2021年 EPS至0.87元,新增2022年EPS为1.02元。当前股价对应 PE 分别为252 倍、53倍和45倍。给予2021年50x估值,对应股价为50港元(当前汇率),维持“推荐”评级。

中信证券:海底捞展店超预期,经营稳修复

鉴于公司积极的门店开拓和良好的经营恢复,带动经营效益略好于预期,我们调高 2020 年盈利预测至8.63亿元,对应EPS预测为0.16元(原为0.15 元),维持 2021-22 年盈利预测为47.98/63.52 亿元,对应 EPS 预测为0.91/1.20元,现价对应PE为 252/45/34 倍。公司强有力的品牌影响力和经营实力,使其具备相对较强的抗风险能力,公司有望维持稳健持续的增长和盈利能力,同时公司具备 潜在的业务拓展空间,长期价值明确,继续维持“增持”评级。

汇丰研究:上调九毛九目标价22%至20.7港元,评级“买入”

考虑到短期的不利因素,该行预计下半年太二及其他品牌的餐厅利润率将分别恢复至17.7%和5.3%,但仍低于之前21.6%和12.1%的水平,将2020年净利润预测下调至2200万元人民币。展望2020年后,太二及其他餐厅利润率将分别恢复至22%和19%,加上太二收入增长,将2021至2022年净利润预测提高16%-18%,维持买入评级,目标价由16.9港元上调22.4%至20.7港元。

中金:上调九毛九目标价至20港元,维持“跑赢行业”评级

中金发表研究报告表示,九毛九上半年业绩亏损8590.2万元人民币。中金公司认为,九毛九上半年业绩和之前公司发布的亏损指引大致相符,考虑到太二品牌当前的快速复苏以及在公共卫生事件中能够获得更好的门店营业位置的机会,上调公司目标价至20港元,维持“跑赢行业”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品