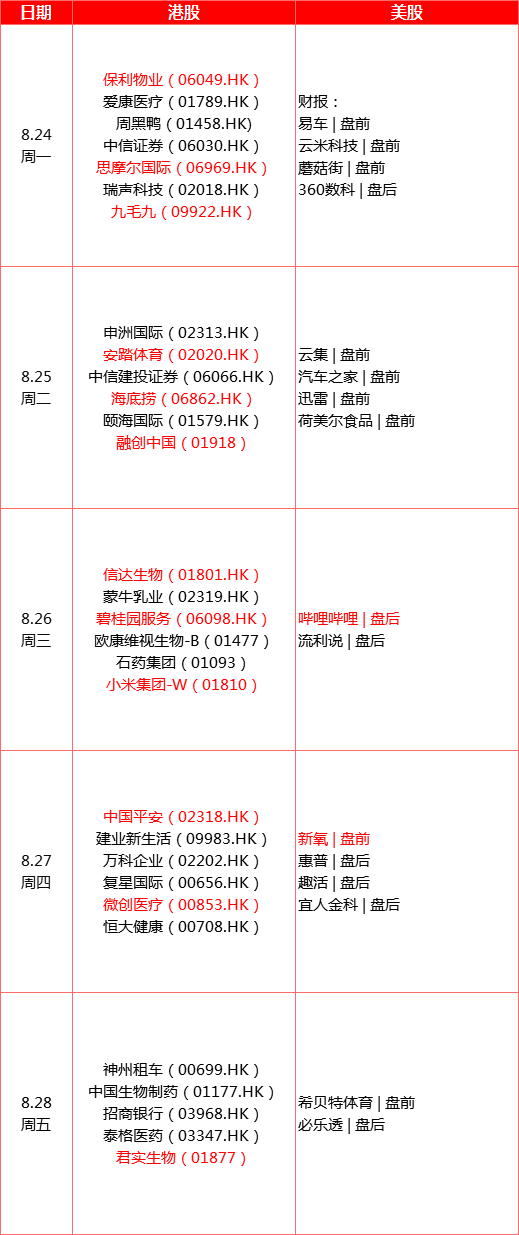

原创精选> 正文

一周财报前瞻:小米能否逆势增长,“电子烟第一股”业绩将超预期?

2020-08-24 18:38

来源:华盛证券

本周港美股市场将迎来多家公司的重磅财报密集发布。其中港股市场关注度最高的有7月新晋上市的“电子烟第一股”思摩尔国际;著名的连锁餐饮公司九毛九、海底捞;地产物业板块的巨头公司融创中国、碧桂园服务、保利物业;

全球领先的手机以及IOT巨头公司小米集团;生物医疗股如微创医疗、泰格医药、信达生物、君实生物;金融巨头中国平安等。

而在美股市场方面,年轻人热爱的内容、娱乐平台哔哩哔哩也将于周三盘后公布财务报告。

让我们前瞻一下明星公司们将公布的最新财报预期,梳理一下投资者需要关注哪些重点。

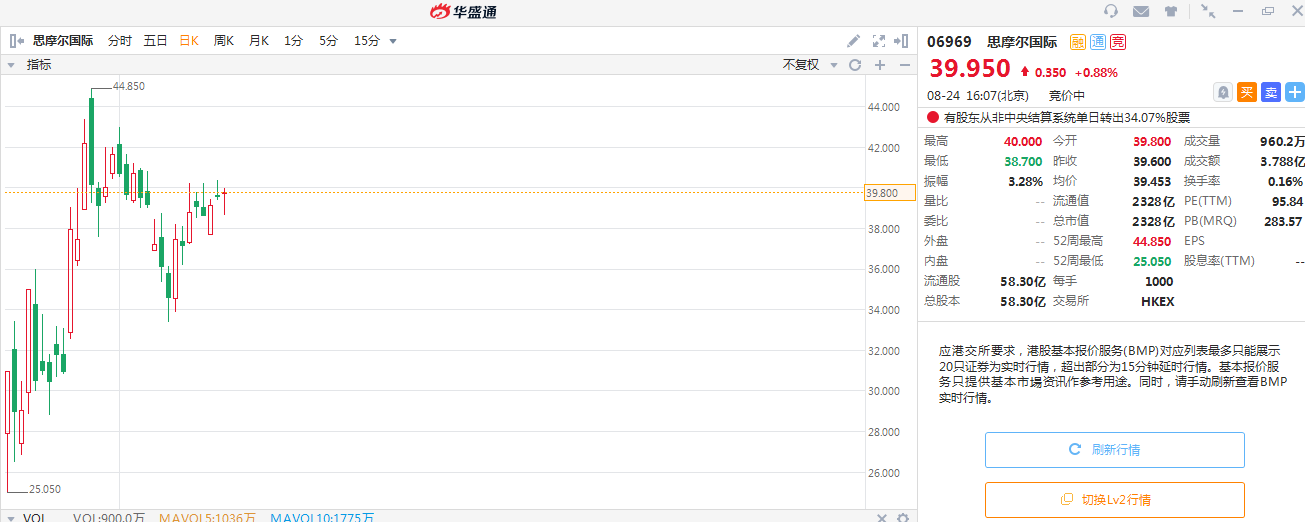

一、思摩尔国际:首日大涨150%,全年营收预测增37%

来源:华盛证券

2019年11月1日国家烟草专卖局、国家市场监督管理总局发布电子烟线上禁令。行业寒冬之下,全球最大的电子雾化设备制造商,思摩尔国际控股有限公司选择了赴港上市。

颇令人意外的是,虽然电子烟饱受争议,但思摩尔依然受到了投资者的热捧。在招股阶段,思摩尔录得115倍超额认购,冻资金额超过1000亿元。

7月10日首日,“电子烟”第一股思摩尔国际首日上市高开125.81%,截止收盘涨幅150%,此后思摩尔股价更是一路强势上扬,最高触及44.5港元,较发行价最大涨幅达261%。

2020年上半年,根据公司此前发布的盈利预告,虽然受到疫情影响,但经调整净利润依然同比增长38.1%-42.9%,超出市场预期。根据彭博的预计,思摩尔今2020年营收有望达到104.78亿元,净利润为24.27亿元。投资者需要关注公司对于接下来行业发展前景的判断以及产能升级的进程。

二、九毛九:看好快时尚餐饮扩张最好时代

来源:华盛证券

近期随着恒指季检结果公布,九毛九获纳入恒生综合指数。光大证券此前也表示,认为九毛九后续有望纳入港股通标的。这对于九毛九而言着无非是是一个好消息。

九毛九的股价也已经早早启动了,8月中旬以来其股价就持续上扬,最新股价17港元水平较招股价6.6港元已经上涨超150%。

西部证券看好九毛九内部开放共享机制是其品牌持续创新的底层逻辑,目前太二、2颗鸡蛋等品牌创业团队均持有15%-20%股权,且具备较高自主经营权,激励效果显著。

参考海底捞成功经验,餐饮行业核心壁垒在于完整的人才队伍以及激励机制,叠加行业扩容的大背景下,坚定看好九毛九持续高成长,预计中线维度太二单品牌展店空间有望近1000家,未来几年成长确定性较高。

根据wind盈利预期,九毛九2020年营收将达28.62亿元,同比增长6.5%;净利润1.05亿元,同比下滑36.06%。

三、保利物业:预期年营收增36.95%,机构目标价97.1港元

来源:华盛证券

保利物业有望在8月24日公布2020年上半年财报,根据wind机构一致性预测,保利物业在2020年全年有望实现营收81.72亿元,同比增长36.95%;净利润7.35亿元,同比增长49.34%。

2016-2019年保利物业营收由25.6亿元提升59.7亿元,年复合增长率高达32.5%;归母净利润由1.5亿元提升至4.9亿元,年复合增长率高达48.8%。

保利物业有望和万科物业、碧桂园服务成为未来住宅、商办和城镇物业的综合实力Top3,与央企中海物业及招商积余相比,公司在母公司支持、增值服务以及赛道布局上均具有优势,是当之无愧的央企物管龙头。

西南证券认为保利物业业务跨越住宅、商办和城镇三大赛道,纵向深挖增值服务价值,内生外延作用下在管面积有望持续提升,上调投资评级至“买入”,目标价 97.1 港元。

四、海底捞:上半年盈利预警,但下半年有望恢复扩张

来源:华盛证券

7月6日,海底捞发布了盈利警告,截至6月30日,预计2020年上半年收入同比下降约20%,所录得的净亏损超人民币9亿元。

海底捞表示,受疫情影响,2020年1月26日至2020年3月11日期间中国大陆地区门店及其他国家及地区的部分门店处于关闭状态,给集团造成严重的经济损失。尽管疫情回暖,大部分门店也逐渐开放营业,但客流量的“元气”始终没有恢复。

尽管海底捞上半年受疫情影响,对业绩造成了一定负面冲击,但机构认为其基本面危中有机,有望稳步复苏。东吴证券认为海底捞5-6月整体翻台率恢复至3-3.5次/天左右,稳中小升,碎步前行。

同时在疫情下店址选址、免租期、租金等方面持续受益,海底捞预计上半年新开店约150-200家,全年新开店数维持300+家预期;同时签约数保持较好态势。

五、融创中国:上半年累计销售行业第五,全年销售望高增速

来源:华盛证券

根据融创中国公告信息,1-6月,公司累计销售金额1,952.7亿元,同比下降8.8%,环比增长5.1%,累计销售金额克而瑞排名位居行业第五,考虑到公司销售高峰期在下半年,后续排名有望提升;

累计销售面积1,403.4万平,同比下滑4.7%,环比增长4.4%;累计销售均价13,910元/平,同比下滑4.4%。

华创证券认为本次疫情对于一二线城市的影响预计相对较小,购房需求更多是延后,而非消失,考虑到融创布局聚焦于一二线城市及环一线热点城市,可售货值充裕。

并且2019年末融创中国收购环球世纪及时代环球优质资产包,增加2020年可售货值弹性,预计2020年销售有望维持较高增速,给与目标价60港元。

六、小米集团:预期上半年营收下滑17.8%,未来危中有机

来源:华盛证券

小米集团-W将于本周三(8月26日)公布今年上半年业绩,由于公共卫生事件在全球的蔓延,对中国内地市场、海外智能手机业务以及物联网产品(如小米手环和TWS耳机)销售产生负面影响。

预计小米今年上半年非通用会计准则下经调整净利润将介于46.97亿至48.39亿元人民币,较2019年同期57.16亿元人民币,同比减少15.3%至17.8%,中位数为46.97亿元人民币,同比下跌17.8%。

另外小米今年上半年净利润预计将介于32.27亿至45.85亿元人民币之间,较2019年同期50.78亿元人民币,同比下跌9.7%至下跌36.6%,中位数为38.8亿元人民币,同比下滑23.6%。

不过而机构摩根士丹利认为由于目前国际局势前景的不明朗,将给予小米拓展中国市场占有率的良好机会,因目前华为更多使用第三方芯片的可能性将使小米在手机业务上迎来机会;因此上调小米目标价11%至20港元。

七、中国平安:前7月保费收入增8.5%,人寿收入贡献超6成

来源:华盛证券

此前在8月14日,中国平安发布2020年前7月保费收入公告,可据此对平安将出的上半年业绩做一个预测。据公告,2020年前7个月,中国平安累计实现保费收入为5036.92亿元,与2019年同期相比增加8.5%,在五大险企中位列第一。

其中,子公司中国平安财产保险股份有限公司2020年前7月保费收入为1682.21亿元,同比增加11.4%;中国平安人寿保险股份有限公司前7月保费收入为3126.41亿元,同比降低5.1%,营收占比为62.07%;

平安养老保险股份有限公司前7月保费收入为171.12亿元,同比增加10.6%;平安健康保险股份有限公司前7月保费收入为57.18亿元,同比增加57.4%。

八、微创医疗:预期中报转亏,金额6500-7000万美元

来源:华盛证券

8月4日微创医疗发布公告,公司预计截至2020年6月30日止6个月归属于公司权益股东的期间亏损约6500万美元至7000万美元(去年同期录得归属于公司权益股东的期间利润约6550万美元)。

该变动主要归因于受新型冠状病毒肺炎疫情影响医疗机构门诊量及手术量锐减,导致报告期内集团心血管介入、心律管理及骨科等植入类器械销售收入的同比下降;

报告期内根据集团股份奖励计划对若干雇员包括一名执行董事授予激励股票所确认的成本;未有上年同期处置上海微创电生理医疗科技股份有限公司部分股权获取的一次性投资收益。

九、哔哩哔哩:预期25亿营收,同比增长62.4%

来源:华盛证券

此前5月19日,国内领先的年轻人文化社区哔哩哔哩公布了截至2020年3月31日的第一季度未经审计的财务报告。财报显示,哔哩哔哩(以下简称“B站”)一季度营收达23.2亿元人民币,同比增长69%,远超市场预期。

在当期的电话会议中,高管也对2020年Q2的财报做出了预测,预测该季度B站营收将达到25亿元至25.5亿元,同比增长约62.4%至65.6%。

方正证券认为Bilibili是具二次元属性的垂直在线视频领导者,且在不断破圈中,新增用户的留存度与活跃度平稳,付费渗透率提升。而东北证券认为B站的发展趋势呈现优质的泛娱乐生态以及积极的内容拓展趋势,给予目标价51.7美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品