原创精选> 正文

市值暴涨2万亿,高瓴、桥水加仓!阿里Q2财报有哪些亮点?

2020-08-21 14:41

- 阿里巴巴(BABA) 0

- 阿里巴巴-W(09988.HK) 0

- 京东(JD) 0

作者:charlie

8月20日我国线上零售以及云计算龙头公司阿里巴巴公布了最新2021财年第一季度(自然年2020年Q2)财务数据。

业绩显示阿里巴巴在2020年Q2核心商业恢复强劲增长,天猫业务GMV(平台交易金额)实现同比增长27%,新零售业务同比增长80%。阿里云业务市场占有率连续4个季度持续提升。

在疫情之下,阿里巴巴显示出了其在数字经济领域独有的价值和竞争力。

来源:华盛证券

而观察阿里巴巴今年以来的股价走势,港股阿里巴巴-SW在新冠肺炎疫情发生后,3月份股价一度下探至167.6港元。但随着物流逐渐恢复,电商需求进一步释放,阿里巴巴的股价也一路走强,在7月份一度触及263.8港元的高位。

这意味着阿里巴巴在疫情后实现了最大涨幅高达57.4%,市值最多的时候增长了20644亿港元。

一、达里奥、张磊等大佬二季度大幅加仓

而在阿里巴巴股价强势上涨的过程中,有不少著名的机构早已提前布局参与,收益颇丰。

根据近期美国证监会(SEC)公布的13F持仓报告,不少的基金大佬们都纷纷大幅加仓阿里巴巴。

首先达里奥掌管的桥水基金(Bridge water Associates)是全球最大的对冲基金,二季度大幅押注中国,几乎买遍了所有中概股,而且重仓两只中国ETF。

在个股方面,阿里巴巴二季度成为桥水第六重仓股,前五都是ETF。在第二季度,桥水加仓阿里巴巴幅度达241%,占投资组合比例为3.47%,加仓后持有市值约2.45亿美元。

来源:华盛证券

而另一位著名的基金大佬张磊,他除了大幅布局生物医疗板块以外,也一直热爱对于优质互联网企业投资。

在二季度高瓴资本大幅度加仓阿里巴巴,增持比例达到98.5%,持有价值达到10.14亿美金,成为其美股第四重仓股,前三分别是百济神州(BGNE)、视频会议软件Zoom,以及爱奇艺。

来源:华盛证券

除了上述两位大佬外,如高盛和JPmorgan等大型基金也纷纷加仓阿里。高盛二季度增持比例到达55%,JPMorgan也增持了45.7万股。

美国著名投资基金Appaloosa的基金经理大卫.泰珀擅长投资市场忽视的“冷门公司”,比如2008年金融危机时果断抄底了美国银行股,收益颇丰。

在此前大卫.泰珀就一直持有阿里巴巴,但二季度他大幅加仓阿里巴巴49%,持有价值目前已达8.7亿美元,超过其此前第一重仓的亚马逊。

而这些基金大幅加仓阿里巴巴,是否预测到了阿里会迎来强劲复苏呢,我们来看看阿里最新2020年Q2财报的亮点。

二、核心商业恢复强劲,新零售业务增长亮眼

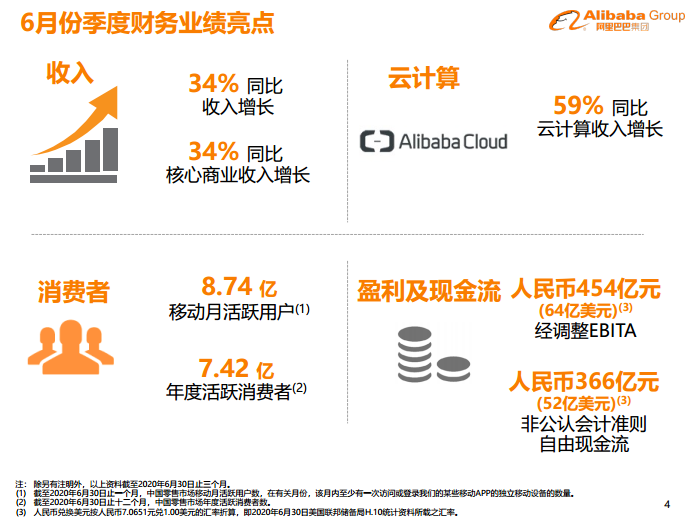

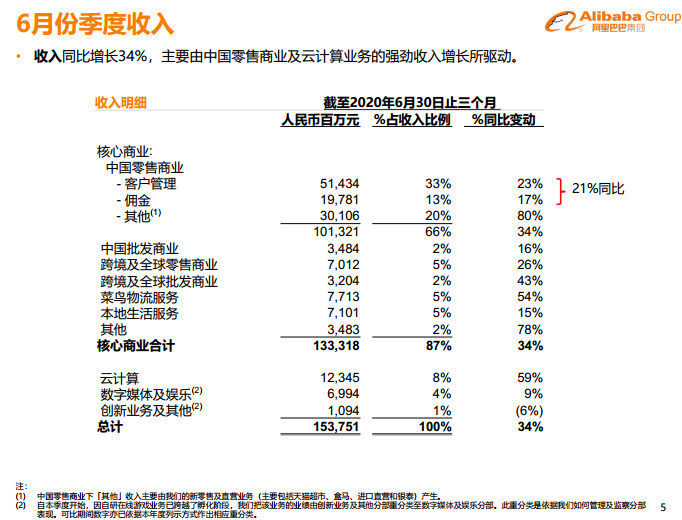

在2020年Q2(2021财年第一季度,后面表述相同),阿里实现营收1537.51亿元,同比增长34%,超出彭博一致预期4%;调整后净利润395亿元,同比增长28%,超出彭博一致预期9%。

根据财报显示,主要是由于国内零售业务(同比增34%)以及云业务(同比增59%)收入快速增长的缘故。

阿里巴巴2020年Q2实现经调整EBITA 454亿元(同比增31%),净利润464亿元(同比大幅增长143%),净利率为30.2%(同比增长14%),主要由于当期投资收益较高所致;Non-GAAP净利率为25.7%(同比下降1%)。

来源:财报

首先阿里在该季度核心商业恢复强劲,天猫GMV(平台成交金额)增速恢复至2019Q4水平,直播电商GMV表现亮眼,用户拓展持续下沉。

随着国内复工持续推进,2020Q2天猫实物GMV同比增长27%,增速恢复至2019Q4水平,其中FMCG(如食品、卫生用品等快速消费品)、家居及消费电子品类GMV增长强劲。

其次阿里本季度直播电商生态建设持续完善,2020Q2淘宝直播GMV同比增长100%,其中商家自播GMV贡献达60%。

最后截至2020Q2,阿里巴巴在中国零售市场年活跃买家数达7.42亿(较上季度末增1600万),移动端月活8.74亿(较上季度末增2800万),其中淘宝特价版截至2020Q2活跃用户数约4000万左右,未来低线城市用户获取仍是发展重点。

来源:财报

阿里巴巴在2020Q2的新零售战略持续推进,盒马门店数量及同店销售持续增长,预计未来收入占比将持续提升。

2020Q2阿里巴巴中国零售其他业务实现收入301亿元(同比增长80%),主要由于此前收购网易的跨境电商考拉并表、天猫超市及盒马等直营业务快速增长所致。

2020Q2盒马鲜生的GMV线上化率稳定在60%以上,自营门店数量达214家(较2020Q1增加7家),门店数量持续拓展同时,开店一年以上的店铺,2020Q2继续维持两位数以上的同店增长。

随着阿里巴巴将持续推进新零售战略,预计公司直营业务收入占比有望持续提升。

三、云业务高增长,数字娱乐和创新用户增速喜人

阿里巴巴在云业务上,2020Q2也保持了高度增长,同时亏损进一步缩窄,显示出领先的市场地位。

2020Q2阿里巴巴云业务实现收入123亿元,同比增长59%,中国公有云市场占比连续4个季度持续提升。云计算业务经调整EBITA 利润率下降3%,同比缩窄2%。

阿里巴巴生态继续做深做广,“被集成”战略效果凸显,和合作伙伴发布500多项解决方案,助力阿里云在金融云、工业云、新零售及数字政府等多个领域位居行业第一。

阿里巴巴同时在自研技术夯实底层,在Gartner评比中,阿里云计算能力排名全球第一,在TPC官方披露中,阿里自研原生云数据库AnalyticDB刷新世界纪录,领先第二名近30%,竞争力不断增强。

来源:财报

阿里巴巴的数字娱乐及创新业务在2020Q2体现出稳健发展,其中优酷日均付费用户同比增长60%。

2020Q2阿里巴巴将游戏收入由创新业务及其他调整至数娱分部,2020Q2数娱业务实现收入70亿元(同比增长9%),创新及其他业务收入11亿元(同比下滑6%)。

优酷日均付费用户同比增长60%,随着影院经营恢复,预计阿里影业及淘票票将贡献较多数娱业绩增量。

钉钉随着复工复学的推进,DAU有所回落,但相比疫情之前仍有一倍增长,随着公司云钉一体推进,有望协助钉钉渗透多个行业,进一步提升产品价值。

四、纳入恒生指数,目标市值剑指8000亿美元

关于当下的阿里巴巴,投资价值有多大呢?

首先在8月14日恒生指数公司首次将同步不同权以及第二上市公司纳入选股范围,因此阿里巴巴、小米集团、药明生物都被纳入了恒指指数成分。

恒生指数是固定50只成分股、且单只个股权重上限为10%(按自由流通市值计算),根据公告,阿里巴巴的权重为5%,调整将于9月7日生效。

而根据Bloomberg统计,追踪恒生指数的ETF资金规模约为198亿美元,追踪国企指数的ETF资金规模约为48亿美元。

中金测算,如果能够被纳入的话,按最新价格和估算的自由流通比例,静态测算权重约为5%,基于198亿美元ETF资金规模,对应潜在被动资金流入约为9.9亿美元,这对于阿里而言算是不错的短期利好催化。

来源:wind

机构中信证券认为,长期看疫情有望促进线上消费渗透与商业活动数字化,阿里作为行业绝对龙头,数字化商业服务领域综合竞争优势显著领先,同时具备出色的股东回报能力;

维持阿里目标市值8000亿美元,对应BABA.N目标价296美元/ADR、09988.HK股目标价288港元/股,看好阿里巴巴中长期竞争力与数字经济平台的稀缺价值。

而交银国际则认为阿里巴巴2020Q2业绩优于预期,疫情之下运营数据强劲。阿里巴巴有望未来延续好的增长势头,在下个季度实现营收同比增长35%至1,610亿元,而广告/佣金收入将同比增19%/16%。

在财报中,阿里巴巴董事会主席和执行官张勇说到在过去这个季度阿里取得出色业绩表现,表明疫情加速了消费者生活方式转变以及企业数字化进程,而阿里也很好的把握了由此带来的增长机遇。

而接下来将会运用阿里巴巴的数字基础设施能力,来支持各行业复苏,同时满足疫情后消费者不断变化的需求,持续扩大和丰富消费者基础,为消费者和企业创造真正价值。

作为聪明投资者的你,有看好阿里巴巴的发展和投资价值吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品