原创精选> 正文

高瓴重仓、腾讯想收购!被做空的爱奇艺遇投资良机?

2020-08-20 18:53

作者/Oliver

近日,爱奇艺身上可谓是大事频发,一边是腾讯收购的传闻让爱奇艺股价直上云霄,另一边又遇到了Wolfpack Research机构的做空,并且遭到了SEC的审查,股价重回地面。

资料来源:华盛证券

但在大事缠身之外,著名投资机构高瓴资本依然重仓爱奇艺,根据SEC公布2020年第二季度末的美股持仓情况。数据显示,高瓴资本前五大重仓股分别是ZOOM、爱奇艺、百济神州、阿里和拼多多,持有市值分别为17.39亿美元、10.83亿美元、10.3亿美元、8.48亿美元和8.47亿美元。

一边是看好,一边是贬低,备受争议的爱奇艺到底近况如何?

一、收购与做空

腾讯收购传闻

6月17日,据《财经》消息,针对近日有消息称腾讯计划收购视频网站爱奇艺,多位接近百度和腾讯的人士称,双方有接触,但这笔收购案还远未到落定的时候,因此没有任何一方出面予以确认或否认。“如果确定收购,是一个非常复杂的过程,需要很长时间来确定各种细节”。

6月17日,腾讯和爱奇艺对此消息均回复“不予置评”,而在百度App上实名认证为百度公关总监的郭锋发布消息称,“别乱猜了,爱奇艺是百度内容生态战略的重要组成部分,百度会一如既往地支持爱奇艺生态发展。”

此后收购事件再也没有新消息传出。

爱奇艺被做空后遭遇证监会审查

收购传闻过后,8月14日,爱奇艺公布二季度财报,营收同比增4%至74亿元;净亏损14亿元,去年同期23亿元,亏损同比收窄。与此同时,爱奇艺在财报中表示,正在接受美国证监会调查。对此,爱奇艺CFO王晓东表示,针对SEC调查进行的内部审查已超4个月,消息公布后,爱奇艺股价盘后一度跌19%。

今年 4 月,爱奇艺被Wolfpack Research做空。报告认为,爱奇艺早在2018年首次公开募股之前就存在欺诈行为,并一直持续至今。Wolfpack Research 估计爱奇艺将其2019年收入夸大了大约80亿~130亿元,即27%-44%,爱奇艺通过夸大约42%-60%的用户数量来实现此目的。此外,报告认为,爱奇艺夸大了其为内容、其他资产和收购支付的成本,通过烧假钱,向审计师和投资者隐藏欺诈行为。

受到做空报告影响,美国证监会要求公司提供2018年1月1日以来的某些财务数据和运营资料,以及做空报告涉及的资料。公司表示正在配合SEC调查,但无法预测SEC调查的时间和结果。“基于过去10年来公司持续建设稳固而严谨的内部质量控制流程、管理机制以及企业文化,我们相信结果将是十分积极的。爱奇艺将再次向所有投资者展示公司的品质和管理层的潜力。”王晓东表示。

二、爱奇艺正超越腾讯视频

虽然一边饱受质疑,但是爱奇艺的业务仍在不断的往前发展,正慢慢的超出同行一个身位。

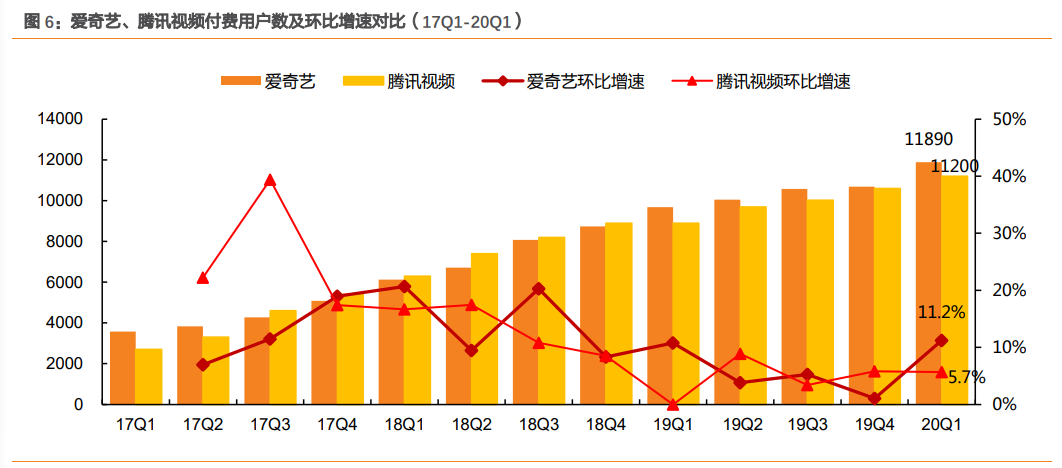

爱奇艺正成为视频行业龙头

资料来源:天风证券

具体来看,20Q1 爱奇艺订阅会员数净增 1200 万至 1.19 亿(v.s.腾讯视频净增 600 万至 1.12亿),同比增长 22.8%,环比增长 11.2%,再次拉开与腾讯视频付费用户数的差距,巩固行业龙头地位。

资料来源:天风证券

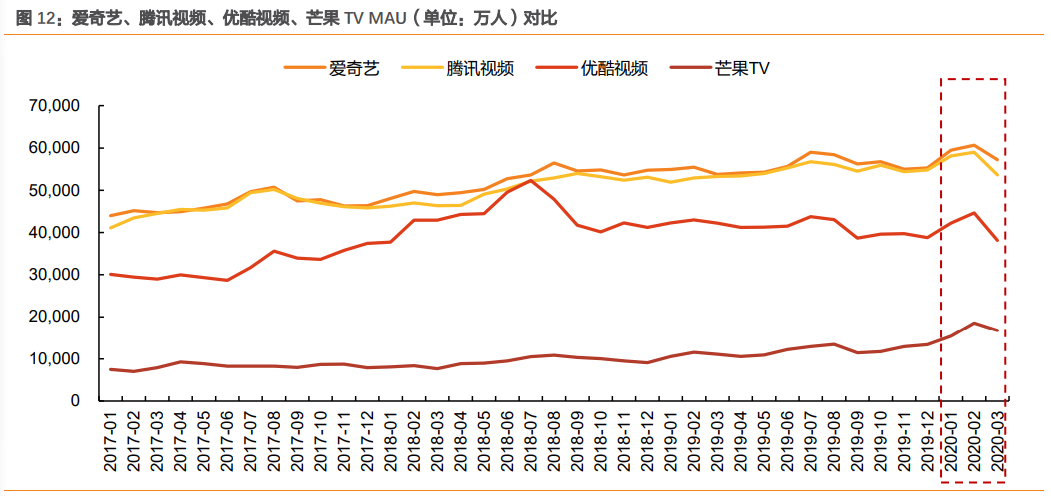

活跃度方面受益于疫情影响,MAU/DAU 有所增长,都高于腾讯视频。20Q1 爱奇艺平均 MAU 增长至 5.91 亿,同比增长 8.0%,环比增长 6.2%;DAU 为 1.13 亿,同比下滑 7.5%,环比增长 12.2%。峰值看,2 月MAU 为 6.07 亿,相比去年同期增长 9.4%,3 月随着复工复产,MAU 有所回落,3 月 MAU为 5.72 亿,同比增长 6.4%。

三、爱奇艺离盈利其实不太远

路径差异是当前爱奇艺亏损的根本原因

资料来源:东兴证券

基于中国与欧美互联网用户付费习惯的差异,美国奈飞基于订阅模式从核心用户群体向边缘用户群体拓展,而国内爱奇艺等视频平台则先通过免费模式获取大量用户,再将用户转向付费。

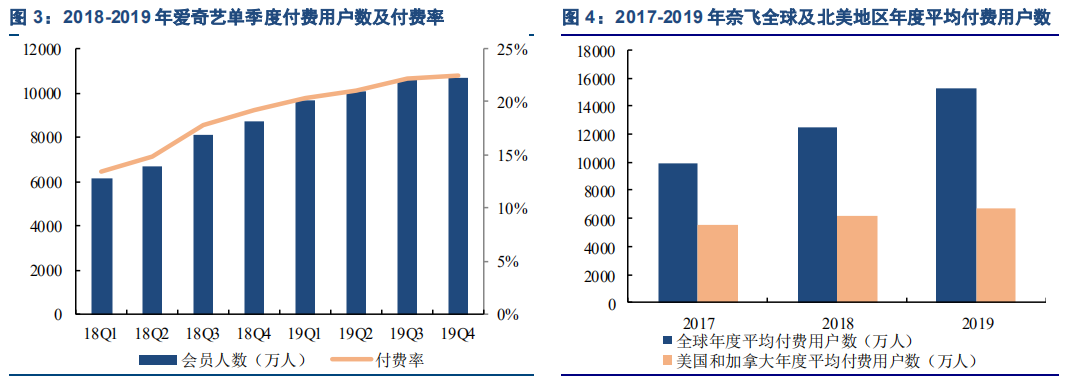

(1)截至 2020 年 5 月底,北美互联网用户约 3.49 亿人。2019 年,奈飞在北美地区平均付费用户 6662 万人,订阅用户渗透率约 20%;剔除试用用户,奈飞平台用户付费率接近 100%。

(2)截至 2019 年 6 月,我国长视频用户规模为 6.39 亿,爱奇艺移动端平均月活用户 4.76 亿,用户渗透率74%;爱奇艺付费用户 1.07 亿人,爱奇艺平台付费率约 22%。

资料来源:东兴证券

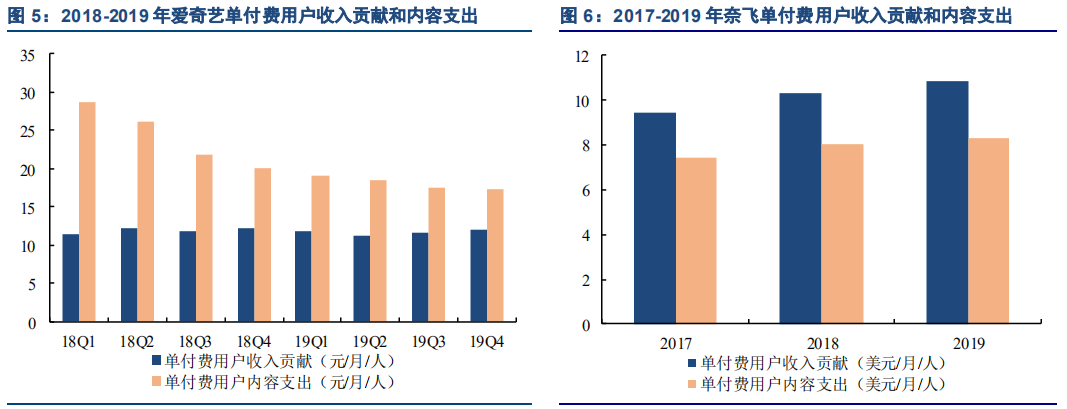

2019 年,爱奇艺内容成本为 222 亿元,带宽成本 29 亿元。对比奈飞,奈飞的单用户价值约是爱奇艺的 6.3 倍,单付费用户内容支出是爱奇艺的 3.4 倍。因此,爱奇艺平台未能盈利的原因在于平台免费用户较多,而不是爱奇艺会员定价过低。随着会员人数的增长,爱奇艺的单付费用户收入贡献和内容支出之间的差距正在缩小。

(1)2019 年,奈飞单付费用户收入贡献 10.8 美元/月,对应的单付费用户内容支出 8.3 美元/月;

(2)2019 年四季度,爱奇艺单付费用户收入贡献 12.0 元/月,对应的单付费用户内容支出 17.3 元/月。

爱奇艺掌握盈利主动权

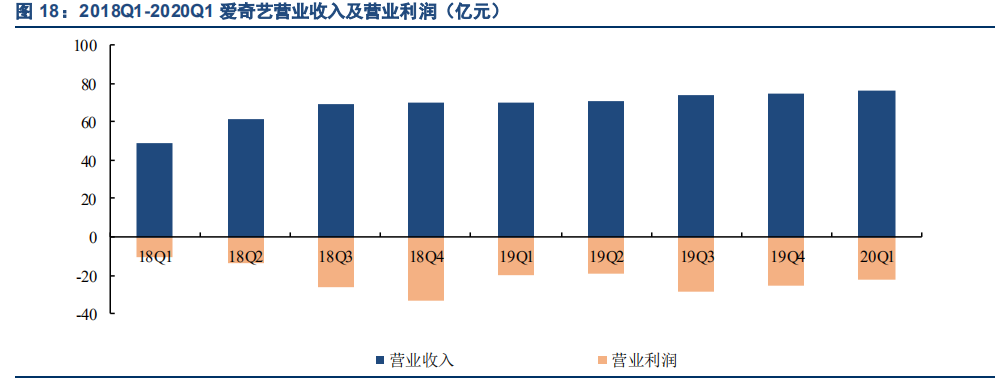

爱奇艺是否盈利取决于内容成本管控。收入端,爱奇艺会员费保持稳定增长趋势,广告收入增长潜力短期受经济周期影响;成本端,爱奇艺内容成本连续 5 个季度保持稳定,行政及一般费用/研发费用较为刚性。(1)2018Q1-2020Q1,爱奇艺会员收入由单季度 21 亿元增长至 46 亿元,季度营业利润亏损规模基本稳定,2020 年 Q1 亏损 22 亿元。

资料来源:东兴证券

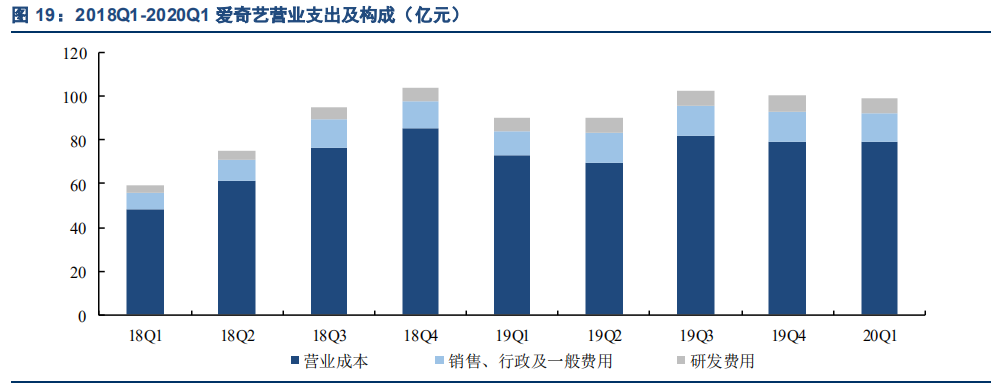

(2)爱奇艺营业支出由营业成本/销售、行政及一般费用/研发费用三部分构成,内容成本和带宽成本计入营业成本。2018 年营业成本 271 亿元,其中内容成本 211 亿元、带宽成本 24 亿元;2019 年,爱奇艺营业成本 303 亿元,其中内容成本 222 亿元,带宽成本 29 亿元。

资料来源:东兴证券

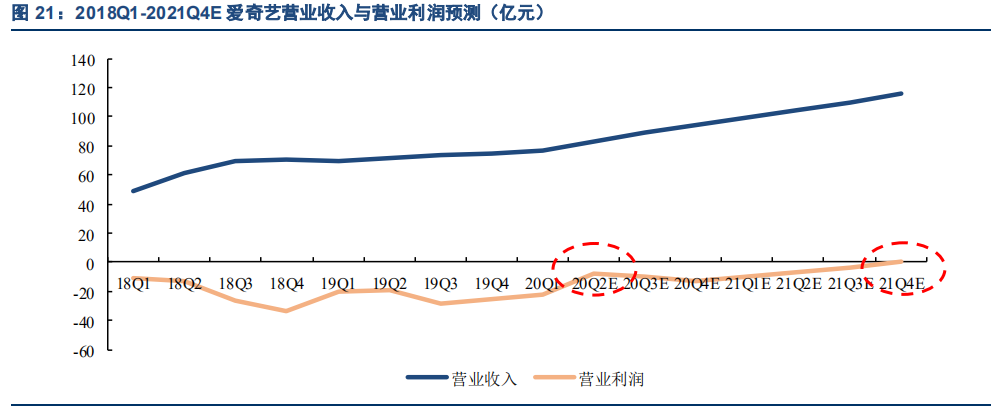

从目前爱奇艺发展趋势看,随着爱奇艺持续引领视频行业创新发展,爱奇艺掌握盈利主动权。根据东兴证券的模型预测,在内容成本相对稳定增长,会员人数以及 ARPU 逐步提升驱动下,爱奇艺有望在 2021 年四季度实现盈利。

资料来源:东兴证券

四、爱奇艺的未来让人期待

成长股都有不被人理解的时刻,比如特斯拉,特斯拉还在被破产传闻时刻围绕着,天天被做空,而转眼间今年的特斯拉已经暴涨数倍,被美国投资者拿来和FAANG相提并论。

总的来说,成长股的回报是诱人的,但在企业生命周期切换过程中,会面临较大的竞争和不被理解,投资者仍需小心谨慎对待。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品