原创精选> 正文

焦点个股 | 腾讯、百度看好,暴涨176%!这只软件服务股潜力有多大?

2020-08-18 16:51

作者:charlie

8月17日,我国自营式电商龙头京东集团发布了2020年二季度财务报告,其中实现营收2011亿元(超出此前市场预期1906.22亿元),同比增33%,增速创10个季度新高,创中国零售及互联网行业单季净收入新纪录。

不仅京东,电商平台另外两大巨头阿里巴巴、拼多多也将在本周公布最新财务数据,市场预期在疫情之下电商行业有望在二季度整体取得业绩高增长。

尽管三大电商日子显得无比阳光灿烂,但对于许多商家而言却面对两大困境。

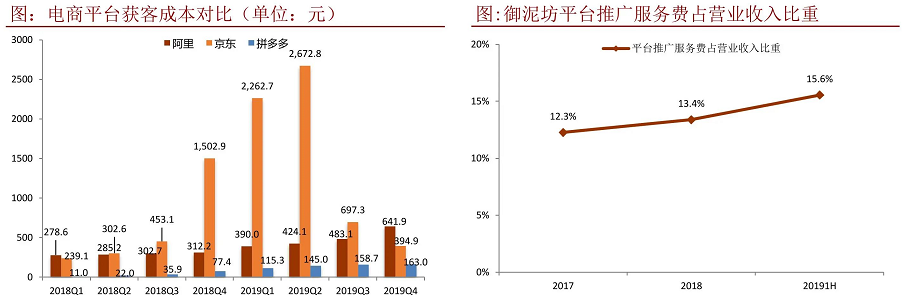

首先是电商平台活跃用户增速不断下滑,获客成本高居不下。随着移动互联网用户规模增速放缓,阿里巴巴、京东和拼多多等电商平台年度活跃买家增速也呈现下降趋势。用户增长乏力导致电商平台获客的边际成本持续攀升。

截至2019年底,阿里巴巴的获客成本已经高达642元,同期拼多多的获客成本在三家里面最低,但也有163元。

来源:招商证券

而商家面对的问题还有在流量红利消退和竞争加剧的背景下,不少商家仍得硬着头皮加大推广力度。

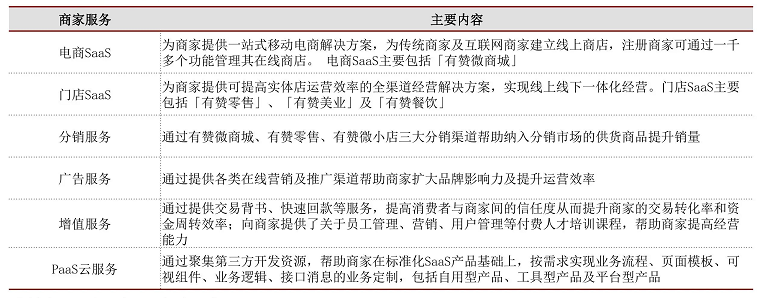

比如化妆品牌御泥坊母公司御家汇自2017年以来公司的平台推广服务费(包括电商平台支付的佣金、技术服务费、广告投放费用等之和)占比业务营收快速上升,截至2019年上半年已经达到15.6%。

而另外一家著名零食品牌三只松鼠的平台推广服务费也呈上升趋势,2017年至2019年上半年平台服务费占营业收入比重分别为2.7%、3.6%、3.9%。根据其招股书说明,占比上升的原因主要由于天猫平台打造爆款并吸引站外流量,导致支出较多的淘宝客费用。

在商家“压力山大”之下,一种提供协助商家将流量变现服务的公司应运而生,并且得到了资本市场热烈的追捧。企业SaaS(软件即服务)服务商中国有赞在近三个月以来股价实现了“爆发式”飞跃!

来源:华盛证券

观察中国有赞近期的股价走势,它在5月18日收市价只有0.676港元,但到8月5日盘中则一度触及1.87港元的股价历史高点。在不到3个月时间中,中国有赞实现了最大区间涨幅超过176.6%!那么究竟这家公司有什么亮点,能够在短短时间内股价实现如此强势的暴涨呢?

一、腾讯、百度投资,助力商家流量变现

有赞的主要业务是为商家提供社交渠道的SaaS开店工具,帮助商家在社交渠道(微信、微博、快手等)中搭建属于自己的店铺,可以提供交易、营销、数据、资产管理等功能。

与传统电商平台搜索获客和活动运营的方式不同,有赞助力商家利用自己的方式和渠道去引流、沉淀、复购和裂变。2019年数据显示,商家服务收入占比有赞总收入比重达85.39%。

来源:招商证券

有赞和传统电商平台能带给商家最大的不同,就是流量来源不同,这也是商家选择有赞的核心。

首先电商平台主要是搜索方式,平台掌握流量的控制权;而社交电商入口众多,比如微信公众号、小程序、个人号、朋友圈、社群等。其次运营方式上,电商平台主要是活动运营,比如阿里的“双 11”、拼多多的限时秒杀等;社交电商则是利用自己的方式和渠道引流、沉淀、复购和裂变。

由于传统电商增速放缓,流量成本高企, 电商平台与商家(尤其是中小商家)之间的“矛盾”日益激烈。早期传统电商平台“流量取之于商家,用之于商家”,商家自有流量沉淀于平台、又获得自然流量补充,平台与商家生态欣欣向荣;

后期传统电商平台遇到流量瓶颈,自然流量有限、自由流量被平台“薅羊毛”。对脱离平台的CRM系统的需要,从而拥有自己固定的客源和流量,日益迫在眉睫,而有赞正是这样的工具和生态。

有赞微商城包括五大功能系统,即交易系统、营销系统、客户管理系统、数据系统以及资产系统,全方位解决私域流量运营和维护痛点。

来源:招商证券

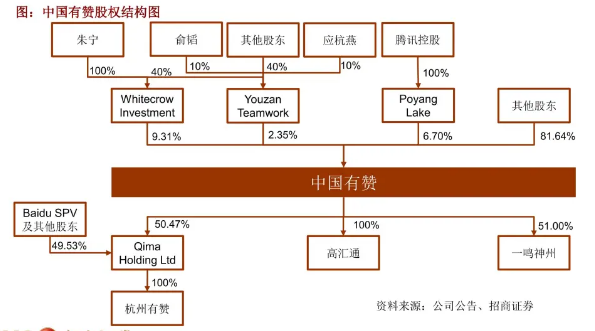

有赞的发展方向切中我国商家未来发展的痛点,这样好的商业模式也得到了巨头们的认可。2019年4月中国有赞就获得了腾讯旗下投资公司Poyang Lake领投的10亿港元投资,腾讯也成为了有赞的第二大股东,持仓占比为6.7%。而2019年8月百度投资了有赞的非全资附属公司QIMA。

来源:招商证券

二、营收高速增长,与商家共赢的盈利模式

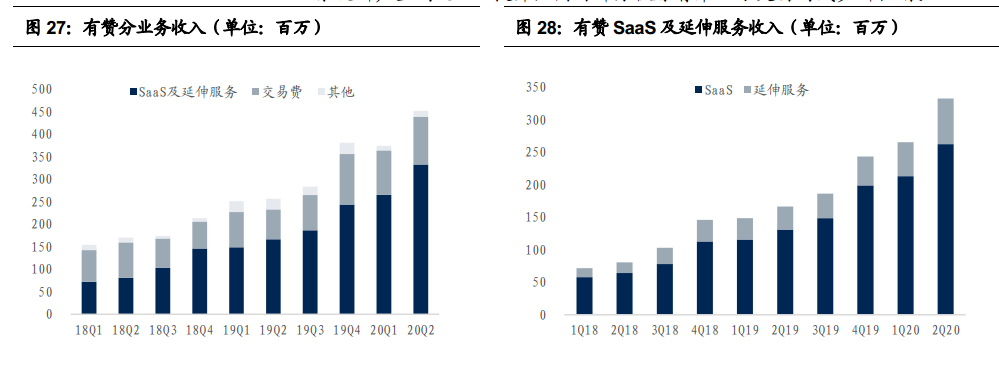

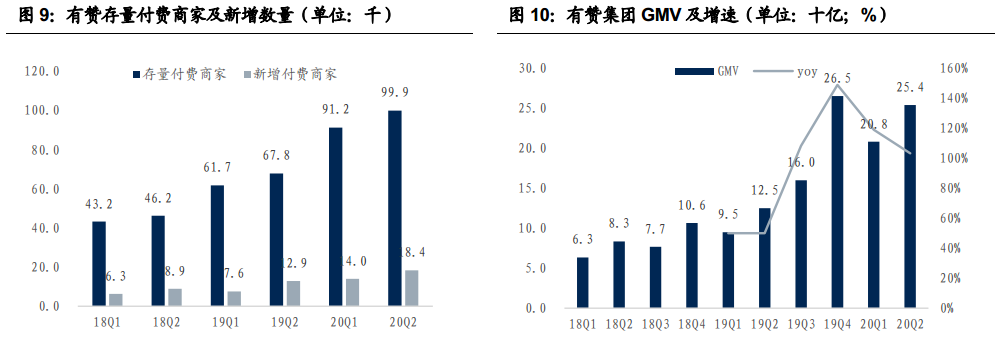

有赞近年的业绩呈现超高速的增长趋势,2016年其营业收入为6873万元,到了2019年就成长为11.71亿元,3年营收增长了16倍!2019年有赞的全年GMV(平台交易金额)为645亿元,同比增长95.45%;2019年营收同比增长为99.68%。

而在疫情影响的2020年上半年,有赞也实现了营收8.2亿元,同比增长62.7%的好成绩。其中SaaS及延伸服务收入为6亿元,同比增长89.7%。

来源:国信证券

尽管有赞仍然处于业务高速开拓期,销售费用支出高导致2020年上半年仍然保持运营亏损为2.4亿元,销售费用率高达40.9%。

但是应该注意的是,有赞2020上半年公司整体毛利率高达59.4%,SaaS及延伸服务毛利率更是高达80.1%。而且由于SaaS业务采取预收形式,截止上半年,有赞递延收益 6.1亿元,同比增长61.9%,现金流情况较好。

而且有赞相较于其竞争对手微盟,还有一大优势,那就是以共赢为理念,商家成长起来后有赞能相应获得更加丰厚的回报。

与微盟将产品定义为工具不同,有赞将产品定义为商城,这样商家的GMV与有赞的收入相关度很高。如有赞微商城软件基础费用分别为 6800 元(基础版)/12800 元(专业版) /26800 元(旗舰版)。

此外,还有有赞担保(0.5%收费)等增值服务。针对于年度订单超过 1 万单的商品,有赞也将收取0.5元/单的订单云服务费。

来源:国信证券

采取与GMV相关的收费模式,是由于有赞的目标客户更多是有一定创收能力的中大型商家。

受益于私域流量大趋势以及有赞自身产品出众, 2020年上半年有赞累计注册商家达543万,存量付费商家接近10万,同比增长47.3%,新增付费1.2万,实现 GMV 462亿,同比增长110.0%,保持爆发式增长。

根据机构估算,未来我国电商市场的存量商家可达200万,如果按照公司目标服务20%商家,即40万电商商家,目前有赞每个商家能带来平均收入约1.2万元计算,预计有赞电商市场收入可达48亿元。

而线下市场预计有赞未来将服务10%的门店客户,预计50万个商家约200万家门店,按每家门店平均7000-8000元服务费用估算,其线下收入可达140亿至160亿元。也就是有赞未来线上和线下总市场规模有望接近188亿元至208亿元水平。

如果以美国领先的SaaS公司如shopify(电商软件开发商)、saleforce(CRM软件开发商)的市销率估值水平在40-45倍区间,有赞未来的发展空间或许非常广阔,投资者也可以期待其后续的表现。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品