原创精选> 正文

华盛研选|美股百年启示:普通人为什么该买股指ETF?

2020-08-12 18:18

ETF(交易型开放式指数基金)有多牛?在过去的几十年中,指数基金是全球金融市场中发展最快的金融产品。

而股神巴菲特本人也十分肯定指数基金,在给股东的信里,他写道:“通过定期投资指数基金,一个什么也不懂的业余投资者竟然往往能够战胜大部分专业投资者”,甚至还将对股指ETF的配置写到了遗嘱中。

股指ETF为什么能得到更高的收益率?也许美股百年的历史,能够给出一份详实的答案。

一、美国各类资产谁最牛?长期看股票仍为王

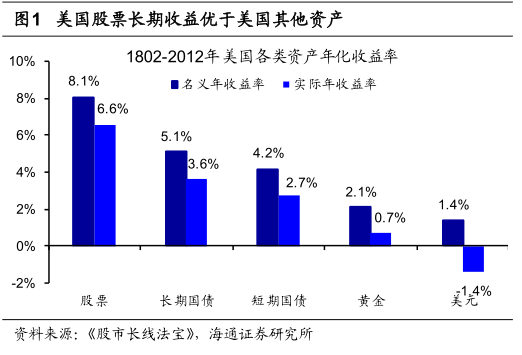

美国股市有200多年历史,根据《股市长线法宝》,对比分析1802-2012年美国大类资产年化收益率,考虑利息再投资的情况下,股票、长期国债、短期国债、黄金、美元的名义年化收益率分别为8.1%、5.1%、4.2%、2.1%、1.4%,扣除通胀后的实际收益率分别为6.6%、3.6%、2.7%、0.7%、-1.4%。长期来看,美国股票的收益率远超过其他的大类资产。

当我们将时间细分为1802-1870年(农业国转变为工业国)、1871-1925年(美国成为世界政治与经济第一大国)、1926-2012年三个区间后,股市的实际年化回报率分别为6.7%、6.6%、6.4%,与这210年的实际收益率6.6%非常接近,可见美国股票的收益率在过去210年间非常稳定。

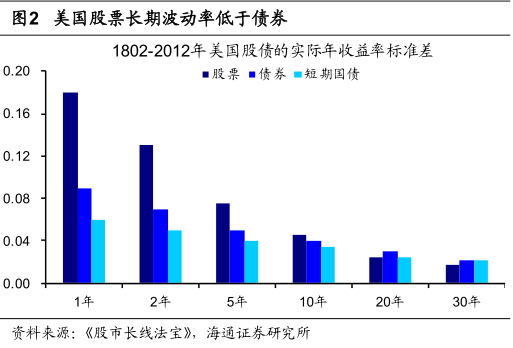

任何投资都要与风险对应,股市的高收益是否对应着高风险呢?我们以实际收益率的标准差来分析各类资产的风险收益比。

根据《股市长线法宝》,分析1802年以来持有期间在1-30年的美国股票、长期债券、短期国债实际收益率数据,从标准差来看,持有期为10年的股票、长期债券、短期国债实际收益率标准差分别为0.045、0.040、0.035,股票风险略高于债券,而当持有期拉长到20年时标准差分别为0.025、0.030、0.025,股票风险已经低于债券。

二、美股中,股指ETF好还是主动管理型基金好?

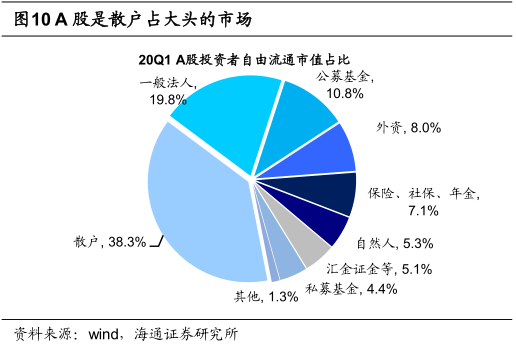

众所周知,中国市场以个人投资者为主,股民的高换手率导致了高成本,从而整体收益表现较差。而机构投资者相比个人投资者专业能力更强,所以A股主动管理型的公募基金收益率更容易超越市场。

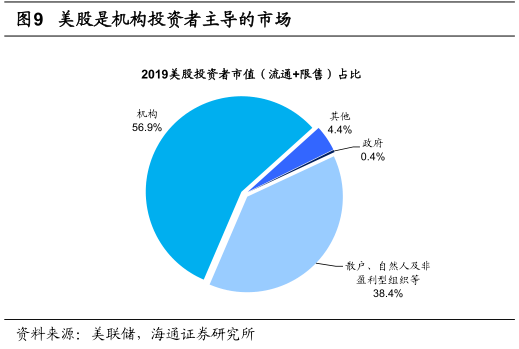

但是,美股却是一个机构投资者占多数的市场。截止2019年,美股机构投资者持股市值占比达到56.9%,从而使得机构投资者一方面收益率接近同期指数表现,另一方面却受累于成本高企,从而难以跑赢指数基金。

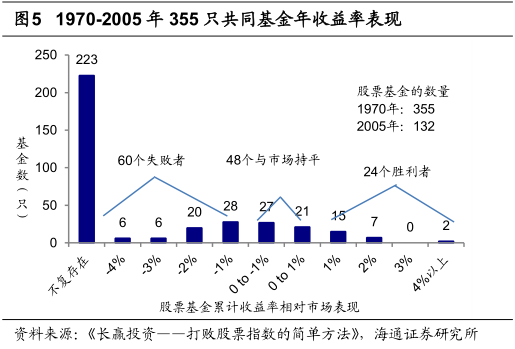

根据《长赢投资—打败股票指数的简单方法》的统计,创建于1970年的355只股权基金,在此后36年的业绩发展中,有223只基金走向消亡,占比接近2/3,可以大胆推算这些基金的共同特征是业绩较差。而在剩下的基金中,也有60只年收益率也远落后标普500指数,差距超过1%。

综合来看,在最初的355只基金中,近80%的基金(283只)表现平平,48只基金收益率与标普500基本持平,只有24只基金收益率超过标普500,占比为6.8%。

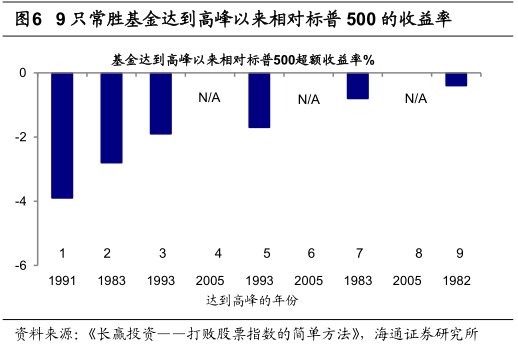

年收益率超过标普500指数2个百分点的基金数量更少,只有9只,占比仅为2.5%。在这9只长胜基金中,其中6个属于小型基金,这些基金的靓丽业绩吸引资金蜂拥而至,基金规模逐步膨胀,然而,正如巴菲特所言,“大钱包是超额收益的最大敌人”,随着规模的壮大和时间的流逝,这6只基金业绩也走上了下坡道。

最终,这轮开始于1970年的竞赛,只剩下3只基金成为始终保持优良业绩的幸存者,占比仅为0.8%。

同样地,格雷厄姆在《聪明的投资者》中对共同基金收益率的评价也不高,统计1937-1947年之间数据发现标普500总收益率为57%,而在不考虑销售佣金等情况下,同期共同基金平均收益率仅为54%。

三、股指ETF杀手锏:低廉的成本

美股指数基金为什么能跑赢大多数共同基金?关键原因就是指数基金的成本更低。

我们都知道,投资者交易越频繁,中介成本就越大。对于个人投资者来说,每年交易成本相当于交易额的 1.5%左右。

而在美国股权类共同基金中,每年的总成本可能达到3%~3.5%左右。其中,年平均管理费和运营费大约相当于基金资产总额的1.5%,销售费大约0.5%,并且假设投资者支付一笔5%的初始销售费,在10年内摊销,若投资者持有5年,则每年需要摊销1%。另外,还要考虑组合多次转手带来的隐蔽成本,基金年均换手率为100%,这部分费用估计每年在1%左右。

相较而言,指数基金成本更低,截止7月31日,美股市场上的581只指数型基金,基金经理公布费用率均值为0.27%,销售佣金为0.08%。

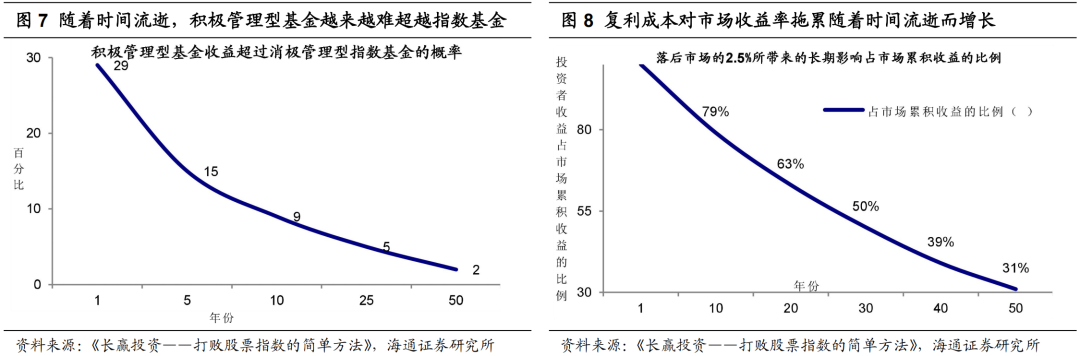

博格做了个蒙特卡洛模拟,假设指数基金年均成本率为0.25%,积极管理型基金的年均成本率为2%,模拟结果显示,按1年期计算,29%的积极管理型基金收益率超过指数基金,5年期为15%,10年期为9%,25年期为5%,50年之后,仅有2%的积极管理型基金能超过指数型基金。高昂的成本导致积极型管理基金随着时间流逝越来越难战胜指数性基金。

因此,正如巴菲特原话所说,对于绝大多数没有时间进行充分个股调研的中小投资者,成本低廉的指数型公募基金或许是投资股市的最佳选择。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 闪迪、SK海力士劲升逾13%!特朗普称2年后对仿制药征收100%关税;小米上调16%全年手机出货目标

华盛早报 | AI交易回归?光通信、存储概念齐反弹;平安等头部险资齐声力挺资本市场;阿里美股涨近5%,新旗舰模型参数表现强劲

华盛早报 | 中东局势引发油价跳涨!布油升破90美元;华尔街称七巨头若削减资本开支或引发崩盘;月之暗面或半年内赴港上市

台积电CFO:公司正加速推进亚利桑那州工厂建设,抢抓人工智能这一“超级大趋势”发展机遇

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品