原创精选> 正文

港股周报 | 恒指需新利好刺激,板块上继续看好内需、科技和医疗股

2020-08-03 11:12

受中美博弈及疫情二次爆发等不利因素影响,恒生指数上周跌0.45%。整体看,港股市场面临香港本地疫情二次持续爆发带来对旅游消费、地产板块等再次造成冲击,同时中美摩擦升级也在宏观层面带来更多不确定性,需继续关注中美摩擦新进展。

编辑:Greeny

一、上周大盘回顾(7.27-7.31)

1. 一周行情波动

A股方面,上周A股市场信心重新回稳,上证指数上周涨3.54%,报3310;创业板指上周涨6.38%,报2795。北上资金上周继续流出,累计净流出42.6亿。

美股方面,道琼斯上周涨0.44%,报26428;纳斯达克上周涨1.49%,报10745;标普500上周涨0.77%,报3271。目前美联储再次通过1.2万亿美元的救济计划,对市场形成利好,但从实际的情况看,美联储的放水对股市的刺激效应明显减弱,需关注本周公布的PMI及就业数据的影响。

港股方面,受中美博弈及疫情二次爆发等不利因素影响,恒生指数上周跌0.45%,报24595;恒生科技指数报7155;国企指数上周跌0.41%,报10039。日均主板成交约1180.13亿元,按周减逾两成二。

港股个股方面,百威(01876)表现抢镜。该股公布中期纯利按年跌逾69%至1.85亿美元,虽然总销量按年减少22.2%至38.73亿公升,但于6月录得集团在中国销售历史上最高的单月销量。该股全周升18.32%,报28.1元。

中美关系持续恶化,疫情依然严峻,资金继续涌入黄金相关资产,现货金继续创新高,山东黄金(01787)继续获资金追捧。该股全周升9.48%,报24.25元

本周平安好医生(01833)表现出色,摩通预计未来12个月内,该股将有多项催化剂,包括政策利好、与地方政府谈判取得突破性进展、平安集团内医疗资源的进一步整合、新合作项目公告以及内部医生团队超预期的扩张速度等,目标价大幅调高至150元,全周升12.97%,报132.4元,最高曾见134.2元创新高。

沽空异动:

大市上周平均沽空比率: 16.4%

2800 盈富基金 平均沽空比率55.68%

02359 药明康德 平均沽空比率44.04%

00011 恒生银行 平均沽空比率41.6%

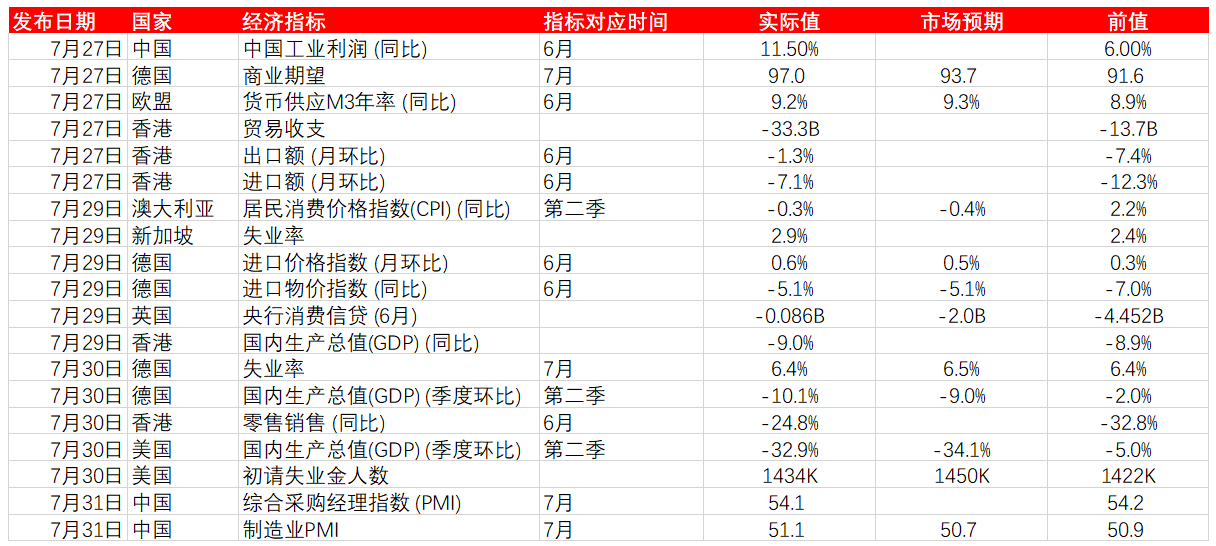

2. 主要经济数据公布

二、市场热点回顾

- 评级机构惠誉确认日本主权债务评级为A,但将展望由稳定下调至负面,因即使日本在遏制疫情方面取得成功,但疫情已经令日本经济陷入严重萎缩。日本在今明两个财年的财政赤字急剧增加,将会大幅增加日本的公共债务。

-

欧盟批准意大利60亿欧元援助计划,用于援助受疫情影响的中小企业

据欧联通讯社,当地时间8月1日,欧盟官员表示,欧盟已批准意大利提交的三项国家援助计划,涉及总额为60亿欧元。据悉,意大利当局向欧盟提交的三项援助计划,主要是针对受新冠肺炎疫情影响的中小企业进行援助和融资。该项援助计划为欧盟振兴基金框架内的一部分。

-

香港新增115例新冠肺炎病例 连续12天日增过百

据香港电台等媒体2日消息,香港特区卫生防护中心传染病处主任张竹君表示,香港新增确诊病例115例,均为本地病例,连续12日单日新增过百。目前累计确诊病例为3512例。

为应对本轮新冠肺炎疫情,香港特区行政长官林郑月娥此前表示,中央政府已表示愿意向香港提供支援。而应香港特区政府请求,在中央统筹部署和指挥下,国家卫健委成立的首支“内地核酸检测支援队”的其中7名成员,8月2日赴港协助开展实验室工作。

-

美国国会众议院议长佩洛西:民主党人一致支持每周600美元的失业救济金

8月2日消息,美国国会众议院议长佩洛西表示,每周600美元的失业救济对工作家庭来说是“必要的”,民主党人一致支持每周600美元的失业救济金。

-

微软:可能邀请其他投资者参与TikTok交易,字节跳动发声:始终致力成为一家全球化公司

在微软暂停收购TikTok收购之后,据外媒最新消息,微软表示,将继续就收购TikTok美国业务进行讨论,将不晚于9月15日完成商谈,可能邀请其他投资者参与TikTok交易。此外,日前据南华早报报道,相比出售给微软,字节跳动创始人张一鸣及其他投资人更倾向于将TikTok分拆独立。

字节跳动发声:面临Facebook抹黑等困难,仍坚守全球化愿景。在这个过程中,我们面临着各种复杂和难以想象的困难,包括竞争对手Facebook的抄袭和抹黑等。但我们仍然坚守全球化的愿景,不断加大包括中国在内的全球各地市场的投入,为全球用户创造价值。

三、公司热点回顾

- 小米(01810.HK)宣布,曾学忠将出任集团副总裁、手机部总裁,负责手机产品的研发和生产工作,向董事长雷军汇报。曾学忠的加盟,意味小米已完成了手机业务的核心拼图,以顶级团队阵容决战5G时代。曾学忠拥有20多年通信行业经验,曾任中兴通讯执行副总裁、中兴手机CEO,以及紫光集团全球执行副总裁、紫光股份总裁、紫光展锐CEO。

- 腾讯(00700.HK)参与投资的微医因业务重组,涉及病人敏感讯息及政府数据,因此被排除于上市计划外,香港上市将延至明年初进行。公司同时计划进行上市前融资,集资约3亿美元。

- 康希诺生物(06185.HK)公布,A股发行价格为209.71元人民币,涉及发行2,480万股股份,集资52亿元。

- 广汽集团(2238.HK)公布,已经攻克并掌握下一代动力电池电芯技术。该电池应用了新型硅负 极材料技术,使得方形硬壳电芯能量密度达到每公斤275瓦时,搭载该种电池 的电动车续航里程可突破1,000公里。

- 利丰集团宣布,将接受京东集团(09618.HK)透过认购新股的方式以每股1.25元进行1亿美元的战略投资,以进一步发展其数码供应链。冯氏家族将继续通过持有60%的可投票股份维持对利丰的控制权。

- 远大医药(00512.HK)公布,与配售代理订立配售协议,将向不少于6名承配人,配售最多1.72亿股,每股作价5.9元,集资10.148亿元。每股作价5.9元较7月31日收市价折让约19.62%,配售股份占扩大后已发行股本约4.85%。参与配售的机构包括:北京磐沣投資和高瓴资本,十分值得关注。

- 中国恒大(03333.HK)公布,公司正考虑可能分拆集团的物业管理服务及相关增值服务业务在港独立上市。

四、本周热点展望(8.3-8.7)

1、经济指数:

美国制造业PMI (7月),澳大利亚出口额 (月环比) (6月),澳大利亚进口额 (月环比) (6月),香港 制造业PMI (7月),中国财新服务业PMI (7月),美国非农业就业人数变化 (7月)

2、重点财报&新股预告:

本周港股中报拉开序幕,港股市场整体中报披露率较低,受疫情影响整体中报预喜比例预计在50%以下。明确披露预增的公司主要集中于必选消费和硬件设备与服务相关板块,而预计盈利将下修或出 现亏损的公司主要集中于可选消费、能源、软件与服务以及运输板块。以下为本周港股重点财报与IPO公司:

泰格医药获413倍认购!本周五上市

泰格医药(03347.HK)7月31日截止招股,合共录得超过30万人认购,公开认购部分冻资约2355亿元,相当超额认购约400倍,将于8月7日挂牌。股份将触发回拨机制,公开发售部分由5.5%增至21.5%,其余78.5%为国际配售。泰格医药将发行1.07亿新股,占发行后总股数的12.5%,外电报道公司拟在招股价区间上游定价,拟募资额按100元定价计算约合107.1亿元,将成为今年以来亚洲生物医药公司IPO规模最大的项目。

详情:一周IPO动态 | 泰格医药获413倍认购!恒大拟分拆物业赴港上市

农夫山泉将于本月中旬寻求通过港交所聆讯,预计9月正式上市

据市场消息,农夫山泉股份有限公司(以下简称“农夫山泉”)计划于本月中旬寻求通过港交所聆讯,初步预计9月正式在港交所主板挂牌上市,中金公司和摩根士丹利担任联席保荐人,募资规模约为10亿美元。

7月31日下午,证监会官网发布公告称,核准农夫山泉发行不超过13.8亿股境外上市外资股,每股面值人民币0.1元,全部为普通股;核准养生堂有限公司等70名农夫山泉股东所持合计4588200000股境内未上市股份转为境外上市股份,相关股份完成转换后可在香港交易所上市。

详情:农夫山泉将于本月中旬寻求通过港交所聆讯,预计9月正式上市

3、时事股评:

上周美国公布的第二季度GDP增长下跌32.9%,是美国有历史以来的最大的单季跌幅,加上第一季也是经济收缩,连续两季的经济下跌造成了美国最大的经济衰退表现。联储局议息会议后,宣布维持利率不变。会后声明表示,最近几个月经济活动和就业有所回升,但仍远低于今年年初的水平,未来经济路径极大程度取决于疫情的发展历程。联储局承诺动用一切可用工具,维持经济增长。鲍威尔表示,完全没有考虑加息,相信在未来一段很长时间,货币政策仍会保持宽松。总体而言,联储局及鲍威尔言论符合市场预期。

当上周联储议息会过后,相信市场最关注的另一事项是美国国会能否通过1万亿美元的救经济方案。据了解,现时共和民主两党就方案的资金如何使用仍存在很大分歧。现市场最担心不是有关方案能否达成(相信最终达成的机会仍高),只是当中谈判会否一直拖长,未能于上周内达成协议,并为本周市场带来震荡。

A股近日处于整固走势,有明显支持,但高位获利回吐压力亦不轻。另一方面,沪深股通北上资金流向情况反复,反映外资对A股短期信心不强。事实上,虽然近日A股成交回升,但沪深两地总成交只稍多于1万亿元人民币,远逊于7月初的动量。投资者短期焦点将集中于中央政治局会议,为下半年中国经济的定调。中国第2季GDP按年上升3.2%,主要是受益于固定资产投资回稳。展望未来,中央仍将推动基建,包括未来2-3年大幅增加防洪工程,将有利水泥需求。虽然水泥价格近期因天气欠佳而明显回落。但预期踏入9月的旺季,水泥价量将一齐回升。建议投资者可留意大型水泥股包括华润水泥(01313.HK)以及海螺(00914.HK)。

恒指在月初还一度高见26783,但随后跟随A股回吐涨幅,成交收窄,投资者转为观望。后市仍要关注疫情、中美关系、美国大选等不确定因素,全球经济前景不明朗。恒指正在靠稳,但涨幅有限,缺乏新的利好刺激。板块上继续看好内需、科技和医疗股。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化