原创精选> 正文

交易金额超2万亿!获腾讯、高瓴青睐的贝壳前景有多大?

2020-07-30 16:56

- 房多多(DUO) 0

- 腾讯控股(00700.HK) 0

- 阿里巴巴(BABA) 0

作者:charliehua

核心要点:

截至2019年,贝壳已经成为国内最大的居住服务平台,涵盖房地产交易全产业链。

贝壳通过运营线上线下平台,业务覆盖新房销售、房屋租赁、房屋翻新、房地产金融解决方案等。

贝壳业务覆盖103个城市,平台上有265家地产经纪品牌,4.2万家门店,45.6万经纪人,2019年平台交易总额超2.12万亿,成交量超220万,手机APP月活达3900万,成为中国居住服务市场第一股。

IPO前,腾讯持股贝壳12.3%,为最大外部股东;同时软银、高瓴资本、红杉皆有对其投资。

7月24日,贝壳找房正式向美国SEC递交招股书,拟在纽交所上市,股票代码为“BEKE”。自2018年贝壳问世,广告攻势迅猛,但许多消费者并不清楚这个平台是做什么的。

而创立18年的房地产中介品牌链家则更加为消费者熟悉,不管贝壳还是链家,包括著名的长租公寓品牌自如都是由左晖所创立。此次贝壳赴美IPO,也将为投资者揭开中国房地产中介行业的神秘面纱。

一、超2万亿的平台交易额,独特ACN商业模式

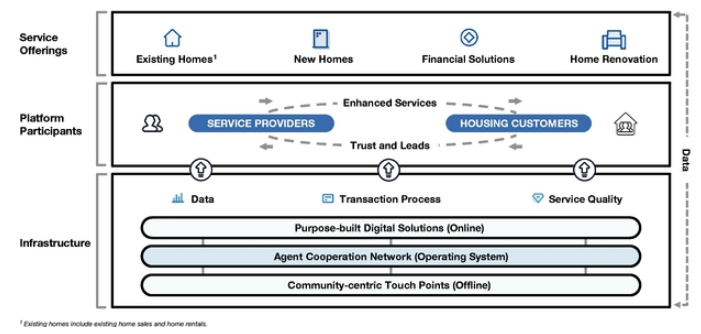

根据招股书介绍,贝壳的定位是领先、并且线上线下一体化的房屋交易和服务平台。在国内,贝壳立志做建立行业规范和标准的先行者,引导服务商和消费者完成房屋交易,包括从房屋销售、房屋租赁、房屋装修、房地产金融解决方案等一系列服务。

截至2019年,贝壳的总平台交易金额(GTV)达到了人民币21280亿元(约3005亿美元),平台上促成超过220万笔交易,这也使贝壳成为中国最大的房地产交易和服务平台。

同时根据CIC报告,贝壳也是所有行业中第二大商业平台。在衣食住行领域中各有一家最具代表性的互联网企业,分别是阿里巴巴、美团点评、贝壳以及携程。而在除了贝壳以外的三家公司,他们2019年的成交总额分别是7.07万亿元、6821亿元、8650亿元,贝壳在其中仅次于阿里。

截至2020年二季度,贝壳平台在中国103个经济活跃的城市中进驻了260多个房地产经纪品牌,拥有超过42000个以社区为中心的门店以及超过45.6万个经纪人。

来源:招股书

此外,贝壳拥有并运营着国内领先的房地产经纪品牌——链家。链家自2001年成立以来,有19年运营经验,是国内家喻户晓的品牌。

贝壳认为,由于房地产经纪服务市场目前非常分散,解决这些行业挑战的关键在于能否建立一个全行业的基础平台,从根本上解决行业内的根本矛盾。

为此,贝壳推出了经纪人合作网络Agent Cooperation Network,即ACN,作为平台基础,重新定义各房产经纪人之间的关系。ACN类似于美国(Multiple Listing Service)的房产综合信息服务平台。

通过多年的完善和发展,在贝壳的推动下,ACN的发展迅猛,国内房产经纪人更高效合作、共享成功。

来源:招股书

贝壳的ACN通过以下方式改变了中国的房屋交易和服务行业。

(1) 促进房产经纪人之间的信息和资源共享;

(2) 促进房产经纪品牌之间的合作,拆除信息孤岛之间的围墙;

(3) 为房产经纪人、门店、品牌和其他服务提供者创造一个专业的网络,让他们在平台上建立联系并协同合作。

二、营收2年增8成,成本最大在佣金

2017年到2019年,贝壳上的居住服务相关交易额(GTV)分别为10144亿、11531亿、21277亿,平台交易额年化复合增长率达44.8%。

一季度,贝壳受疫情影响,二手房销量、服务费同比下滑。二季度,随着国内新房、二手房成交量恢复到同期水平,贝壳二季度GTV增长至9992亿元,相比去年5835亿元同比增长71.2%。

来源:招股书

贝壳找房有三大业务:二手房交易服务、新房交易服务以及新兴和其他服务。

从招股书数据来看,二手房交易服务依然是贝壳找房最主要的收入来源。招股书显示,2017年、2018年、2019年,贝壳找房的营业收入分别为255亿元、286亿元和460亿元,年复合增长率为34.3%。

其中这三年二手房交易营收分别为184.6亿元、201.5亿元以及245.7亿元。

来源:招股书

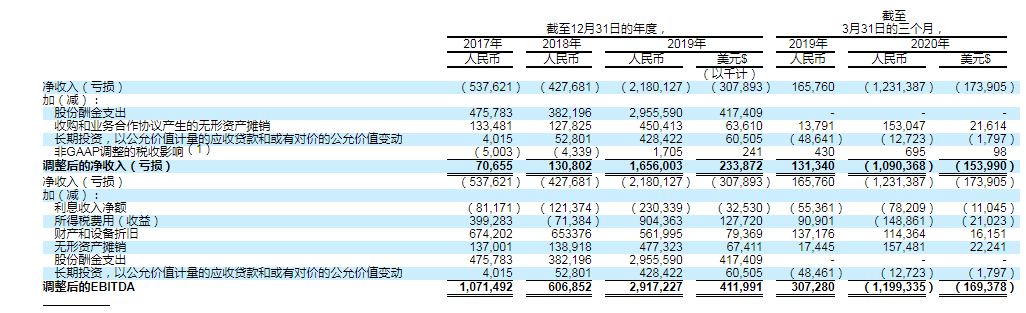

那么贝壳的盈利能力如何呢?去除股权补偿公允价值变动的影响,2017年到2019年,贝壳找房调整后净利润分别为7065.5万、1.31亿、16.56亿;调整后息税前利润分别为10.71亿、6.07亿、29.17亿。

2017年到2019年,贝壳毛利率分别为18.69%、23.98%、24.49%。这个毛利率水平可以说并不是很高。

我们从营业成本方面来找原因。

贝壳最大的营业成本来源于佣金支出,佣金支出包含两部分,一部分为给内部销售人员的佣金支出(commission and compensation),销售人员报酬由固定工资和根据他们协助完成的交易支付的浮动佣金组成;

另一部分为作为渠道费用的佣金分成(commission-split),当连接代理和其他销售渠道协助完成这些交易,贝壳将向他们支付收到的总佣金的一部分,在收入成本中记为佣金——分成(commission-split)。

2017年到2019年,贝壳的佣金支出分别为165.93亿、171.61亿、305.99亿,营收占比分别为65%、59%、66.49%。

自2018年开始,贝壳经营现金流转正,2018年,贝壳经营现金流为32.17亿,2019年期末经营现金流为1.12亿。资产负债表方面,截止2020年一季度贝壳账上有现金、现金等价物、限制性现金及短期投资合计42亿美元(约295亿人民币)。

三、潜力巨大的房产交易市场和居住经纪服务

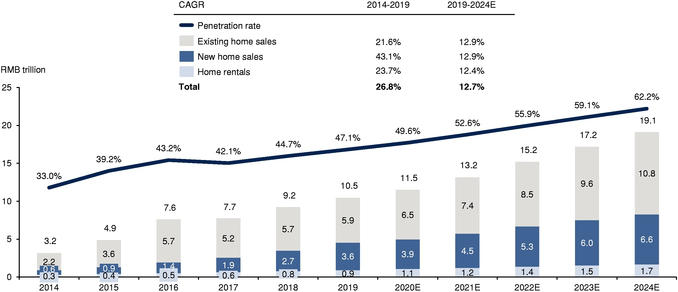

贝壳的未来要依托的是中国庞大的房产交易市场,根据机构CIC预期,2014年到2024年,该市场将保持6.6%的增长率。

2014年,国内新房、二手房和其他房产市场为9.7万亿元,2019年增长到22.3万亿元,年化复合增长率达18.1%,至2024年,该市场将达到30.7万亿元。

2014-2024年中国住房市场GTV

据CIC报告显示,中国通过居住经纪服务平台的房屋交易额从2014年的3.2万亿元人民币增加到2019年的10.5万亿元人民币,预计2024年将达到19.1万亿元人民币。

从2014年到2019年,中国居住经纪服务在所有房屋交易中的渗透率,包括二手房、新房销售和房产相关市场,按GTV计算,经纪服务的渗透率从33.0%增加到47.1%,并将在2024年进一步增长到62.2%。

2014-2024E通过经纪服务出售和租赁房屋的GTV

四、腾讯、软银四大机构加持,三大“关键”改变行业

来源:招股书

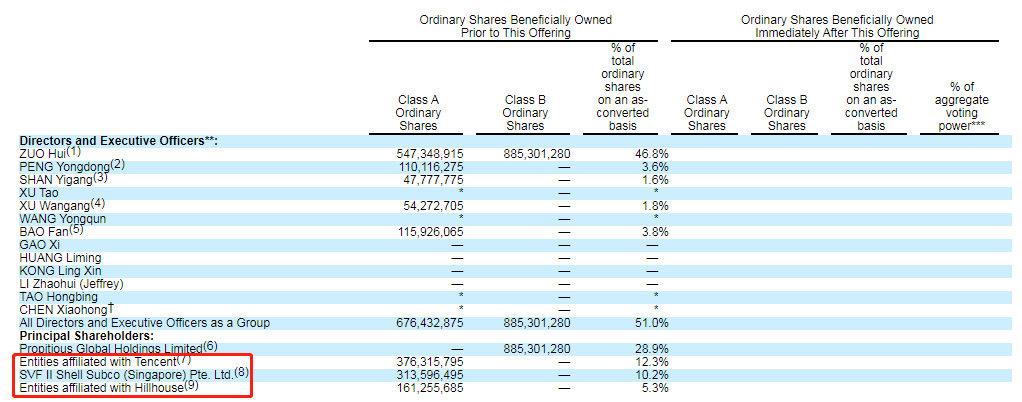

股权结构上来看,IPO前贝壳管理层对贝壳持股达51%,此外贝壳还吸引了腾讯等多家著名投资机构投资。首先腾讯为贝壳最大外部股东,对贝壳的持股比例达12.3%。

其次软银愿景基金通过SVF II Shell Subco对贝壳持股10.2%,著名投资人张磊所把持的高瓴资本持股比例为5.3%。而红杉资本在2019年底曾参与贝壳找房D+轮融资,可以说知名度最高的创投基本云集在贝壳之中。

值得一提的是腾讯除了股权投资以外,还在微信九宫格中给予贝壳找房珍贵流量入口,可见对其之看重。

对于贝壳如何改变行业,未来将会怎么走,这个问题贝壳的董事长左晖在招股书上提出三大关键:

1、首先是过去住房交易和服务缺乏行业标准,服务商的不专业难以令客户满意。为革新行业,贝壳致力于房屋数据标准化,服务提供商专业化和交易流程标准化。

2、数字化可以是贝壳率先在中国建立一个真实、实时、庞大的房屋挂牌和分享系统,这些既会给传统经纪服务商适应数字化的机遇,也会增加有效的竞争挑战。

3、数字化交易和服务将鼓励买方、卖方和服务商积极互动以及共享信息,为贝壳平台提供有价值的数据见解,从而优化服务效率和客户体验。这不仅对行业,同时对贝壳公司都是一种良性循环。

左晖在招股书中也提到,房地产中介服务从业者容易被巨大的短期利益吸引,从而忽视提高服务效率和客户体验的长期利益。对于贝壳而言,即使困难也要长期坚持做正确的事。

随着中国城市化程度加深以及消费需求的升级,贝壳看起来正处于一条光明的赛道上,你又对贝壳的IPO看好吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化