原创精选> 正文

港股一周回顾与展望(7.27~8.2)

2020-07-27 14:26

编辑:Greeny

一、上周市场回顾(7.20~7.24)

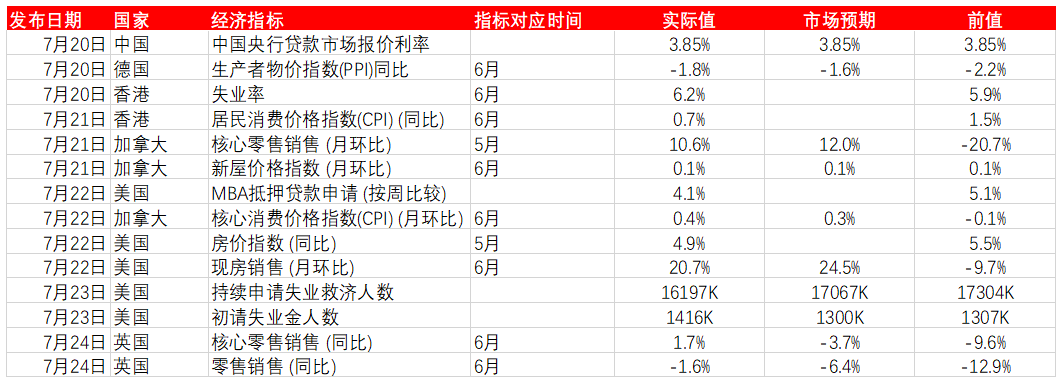

1、主要经济数据公布

2、经济要闻总结

全球

- 美国财长史蒂文·姆努钦、白宫幕僚长Mark Meadows表示,关于制定新刺激法案的工作正在取得进展,将力争在下周末前让国会通过一揽子刺激法案。姆努钦说,目标是设法将刺激法案金额维持在1万亿美元水平。参议院多数党领袖米奇·麦康奈尔表示,计划在未来几天内拿出一项纾困法案。

- 欧洲央行倾向于要求银行至少在年底之前暂停派息,打击了投资者对第四季度恢复派息的希望。知情人士称,欧洲央行监事会的几名成员认为经济形势还不够明朗,无法证明银行恢复派息是合理之举。

- 美国劳工部周四的报告显示,截至7月18日当周,通过常规的州福利计划首次申领失业救济的人数升至142万人,较前一周增加了10.9万人。未经季调的申领人数下降。截至7月11日期间,通过该计划持续申领失业救济的人数达1,620万人,较前一周下降,并且低于预期。

大中华区

- 证监会相关部门向各派出机构发布通知,鼓励证券公司、基金管理公司做好组织管理创新工作。解决同业竞争问题,鼓励有条件的行业机构实施市场化并购重组,支持实施员工持股、股权激励计划。

- 国务院办印发《关于全面推进城镇老旧小区改造工作的指导意见》,全面推进城镇老旧小区改造工作,满足人民群众美好生活需要,推动惠民生扩内需,推进城市更新和开发建设方式转型,促进经济高质量发展。

- 据央视,中国国家主席习近平主持召开企业家座谈会并发表讲话称,要千方百计把市场主体保护好,激发市场主体活力,推动企业发挥更大作用,为经济发展积蓄力量。充分发挥国内超大规模市场优势,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

- 知情人士称,尽管华盛顿和北京之间的政治紧张局势升温,但中国买家正在寻求购买美国大豆。以投标信息机密而要求匿名的知情人士说,这些大豆定于10 月和11月发运。这些大豆将在墨西哥湾和西北太平洋地区的港口装载。

企业要闻

- 国家开发银行2020年首6个月已发放制造业贷款2777亿元,按年增长45%,支持制造业转型升级。将制造业高质量发展作为支持的重点领域,加强与国家发改委、工信部等部委协调配合,设立2500亿元制造业专项贷款。

- 《财新》援引匿名知情人士报道,滴滴出行在准备赴香港上市。此举受到滴滴出行的一些投资者推动,IPO计划仍处于筹划阶段。

- 据知情人士透露,君乐宝乳业正考虑在中国内地和香港两地上市,这家总部位于中国河北省的乳制品生产企业可能会寻求在香港的股票发行中筹集资金至少7亿美元。

- 英特尔股价重挫,这家全球最大的芯片制造商警告7纳米芯片生产再度延迟, 令人担忧英特尔将在曾经主导的关键领域进一步落后于竞争对手。

- 全球最大对冲基金公司桥水表示正计划裁员,因为更多员工在家工作,该公司不再需要同样多支持人员,而且新技术正在改变服务客户所需的人员类型。据《华尔街日报》报道,该公司1,580名员工中已经有几十名员工被裁。

3、市场异动情况

港股全周先升后回,跌383点,失守两万五,为连续两周下跌,累计跌幅1022点。中美关系恶化,资金流入金市,金价九年高,黄金相关股水涨船高。

山东黄金(01787)升15.97%;

招金矿业(01818)升4.38%;

紫金矿业(02899)升3.31%;

中石油(00857)及中石化(00386)先后公布转让主要油气管道等相关资产予国家油气管网公司,全周分别升7.93%,报2.86元,及涨4.86%,报3.45元。

本地连续多日录得过百宗新增确诊个案, 本地地产股及收租股受压。

九仓置业(01997)急跌13.58%;

新地(00016)跌4.35%。

沽空异动:

大市上周平均沽空比率: 15.927%

2800 盈富基金 平均沽空比率60.984%

02359 药明康德 平均沽空比率40.56%

二、本周关注(7.27~7.31)

1、经济指数:

中国工业利润 (同比) (6月) ,美国核心耐用商品订单 (月环比) (6月) ,德国进口价格指数 (月环比) (6月) ,英国央行消费信贷 (6月),香港国内生产总值(GDP) (季度环比),美国未决房屋销售指数 (6月),香港零售销售 (同比) (6月),德国居民消费价格指数(CPI) (同比) (7月)

2、业绩公布:

- 27/07/2020 金茂酒店-SS(06139.HK)公布中期业绩

- 28/07/2020 澳博控股(00880.HK)公布中期业绩

- 28/07/2020 IMAX CHINA(01970.HK)公布中期业绩

- 29/07/2020 百威亚太(01876.HK)公布中期业绩

- 30/07/2020 恒隆集团(00010.HK)公布中期业绩

- 30/07/2020 恒隆地产(00101.HK)公布中期业绩

- 30/07/2020 九龙仓置业(01997.HK)公布中期业绩

- 30/07/2020 渣打集团(02888.HK)公布中期业绩

- 31/07/2020 中海重工(00651.HK)公布中期业绩

3、公司公告:

- 新城悦服务(01755.HK)发盈喜,预计中期盈利按年增长至少50%。公司表示增长主要由于集团的在管面积增加;完成收购成都诚悦时代物业服务有限公司61.5%股权;以及增值服务收入上升,尤其是社区增值服务及智慧园区服务。

- 利福国际(01212.HK)发盈警,料中期转蚀2.8亿,亏损主要由于新冠病毒疫情爆发,令客流量大 减,销售收入亦按年下跌约50%。

4、大行报告:

- 汇丰研究下调置富产业(00778.HK)目标价至7.6元 降评级至「持有」。

- 瑞银下调复星国际(00656.HK)目标价至11.5元 评级「买入」。

- 瑞银上调中信建投证券(06066.HK)目标价至13.5元 评级「买入」。

- 野村上调金蝶国际(00268.HK)目标价至21.6元 评级「买入」。

5、时事股评:

美股上周持续受中美关系以及疫情之担忧,同时Intel宣布原定2021年底上市的之7纳米芯片将推迟约半年推出,触发美股股价大幅下挫.港股上周走势持续波动,虽然一度升至25,779点,但中美关系又再度变得紧张,加上北水上周五显著沽出重磅蓝筹如腾讯(00700),令港股走势转弱,最终一周计恒指仍跌383点或1.5%,收报24,705点。

美国上周初请失业金申领人数为141.6万,高于市场预期的130万,加剧了市场对病毒引发的经济衰退的严重程度和持续时间的担忧。美军近日加强于南海军演,明显向中国挑战。美国要求关闭位于休斯敦的中国总领事馆后,国务卿蓬佩奥就中美关系发表演讲,立场强硬。中方立即回应,命令美国在72小时内关闭成都总领事馆。引起市场忧虑中美关系再趋紧张。然而,目前中美冲突不涉及核心金融及贸谈议题,实际影响有限。本周重点留意美国特朗普政府能否成功把其1万亿美元援救经济方案通过国会。另一要留意因素当然是本周联储局的议息会,现市场关注于本周二及周三的议息会,鲍威尔将如何评价美国最新经济形势。

现时影响港股因素仍相当多,当中尤以中美关系如何演化较难预测,未来一段时间仍要多加留意相关状况,特别是特朗普在11月总统大选前,预期仍会不时有新的做法,以此来力挽狂澜争取落后之民意。而疫情因素亦会继续影响投资气氛。当然A股表现及北水仍举足轻重,故亦须多加关注。预期恒指将于24,200点至25,500点水平上落。

另外,今日恒生科技指数正式登场,不过相关指数能否吸引基金投资兴趣仍言之尚早,加上科技股走势亦有所转弱,故现阶段仍抱观望看法会较合适。恒指服务公司推出恒生科技指数,成份股包括30只本地上市的主要科技股。其中,腾讯(00700.HK)、阿里巴巴(09988.HK)、美团(03690.HK)、小米(01810.HK)以及舜宇(02382.HK)为港版纳指的5大权重股,个股占指数比重,各略高于8%。虽然个股8%的上限,有助指数避免受个别权重股的表现影响。然而,在此机制下,腾讯及阿里的影响力,与舜宇相若,是否合适,见仁见智。港版纳指的未来受欢迎程度,仍待观察。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化