原创精选> 正文

华盛研选 | 半年涨超7倍,美兰空港凭什么?

2020-07-23 19:27

编辑:Cynthia

7月23日,美兰空港大涨17.47%,收盘报45.05港元,市值213亿港元,而年初至今,其股价已累涨超700%,简直可以用“壕”无人性来形容。

近日,中金发表报告,首次覆盖美兰空港,给予跑赢行业评级,目标价48.6港元。一个“机场股”,缘何如此暴涨?

行情来源:华盛证券

行情来源:华盛证券

美兰空港,不止是机场

美兰空港全称海南美兰国际空港股份有限公司,于2002 年 11 月在香港上市。业务如其名,公司经营着位于海口市的海南美兰国际机场,美兰机场于 1999 年 5 月 25 日正式通航,是我国重要的国内干线机场之一。

但美兰空港不仅仅只有航空业务,而美兰机场其实也是国内首家拥有离岛免税店的机场。因此,美兰空港正是港股中根正苗红的免税概念股。

海南自贸港建设如火如荼,美兰空港乘风而上

今年 6 月 1 日,中共中央、国务院印发了《海南自由贸易港建设总体方案》,指出要分步骤、分阶段发展海南自由贸易港。其中,第一阶段就是在 2025 年之前,重点围绕贸易投资自由化和便利化。

在方案中列示的 18 个重点任务中,包括实行部分进口商品零关税政策、实施更加开放的航空运输政策、优化税收政策安排和适时启动全岛封关运作。

其中在进口商品零关税方面,方案指出“放宽离岛免税购物额度至每人每年 10 万元,扩大免税商品种类”,直接利好海南的离岛免税销售。而航空运输政策支持在海南试点开放第七航权,是中国目前最高等级的航权开放,有助于海南航空客运和货运的国际化发展。

据新闻报道,免税购物新政实施首周,离岛旅客累计购物 6.5 万人次,购物总额 4.5 亿元,人均购买金额约 6900 元,较 2019 年全年海南省人均购买金额接近翻倍。而这还仅仅是海南旅游淡季的数据。根据中金的预测,离岛免税销售额或将于 2020 年达到 300 亿元。

截止 2019 年底,海南省共有四家离岛免税店:三亚海棠湾免税店、海口美兰机场免税店、海口日月广场免税店、琼海博鳌免税店。根据海南特区报报道,2018 年 12月至 2019年 11月期间,海口美兰机场免税店销售额占比18%,排名第二。

由于三亚机场面临产能瓶颈,计划于年内投产的美兰机场二期,有望承接海南省未来 5 年客流量的增量,这对公司的免税发展又是一个红利期。对此,中金预计美兰空港2020年、2021 年和 2022 年离岛免税相关特许经营收入有望达到 4.3 亿元、10 亿元和 13.3亿元,预计增厚公司 2020-2022 年净利润 1.5 亿元、6.3亿元和 9.2亿元。

海外疫情爆发程度强于“非典”,国际旅游需求回流

随着海外疫情爆发,国际旅游的需求下滑,又是提振美兰空港的一个催化剂。

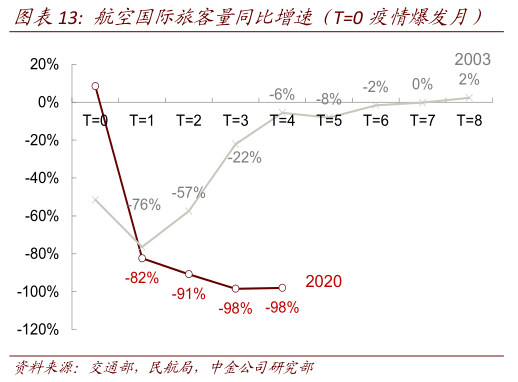

从数据上看,“非典”时期,疫情主要在中国爆发,全球除中国以外的国家及地区确诊病例不到 1000 例。而此次海外疫情爆发程度强于“非典”,因此国际航空需求的恢复将更为缓慢。

参考中航信订座数据,2003 年 7 月国内航线订座量即恢复正增长,而国际线却直到 2003 年 12 月才恢复正增长,延后半年时间。此次“新冠”疫情爆发程度强于“非典”,因此中金预计中国国际线航空旅客量或将于 2021 年下半年恢复至 2019 年同期水平。

但另一面,随着疫情得到有效控制,国内上半年全行业旅客运输量 1.5 亿人次,已经恢复至去年同期的 45.8%。由于国内需求最差时点大概率已经过去,而国际疫情仍未见明显好转,中金认为国际旅游需求会转向国内,而海南省有望成为显著受益的地区。

多重利好刺激,美兰空港价值几何?

中金认为,未来两年美兰空港离岛免税销售额年均复合增长 75%(假设公司占全省离岛免税销售额比例下降)。预计公司 2020~2022 年 EPS 分别为人民币 1.08 元(同比-11.3%)、1.19 元(同比+9.9%)、1.97 元(同比+66.6%),CAGR 为24%。

采用现金流折现模型或采用分部估值法,按2021 年离岛免税 35 倍市盈率,其他业务 DCF 估值,计算得公司价值约 260 亿港币市值(假设当前资本开支可支撑旅客吞吐量增长至 6000 万人次),因此对美兰空港给出跑赢行业评级,目标价 48.60 港元,对应 2021/2022 年 37/22 倍市盈率。

半年7倍的美兰空港,还有什么能阻挡?

尽管怀抱众多利好,但随着美兰空港股价一飞冲天,其背后的风险也不容忽视。

由于离岛免税特许经营业务贡献了公司的绝大部分利润,因此一旦离岛免税收入增长不及预期,将使得公司盈利预测显著低于预期。而由于与海航控股存在2 亿元左右的关联交易,美兰空港未来也可能存在关联交易上升的风险。

此外,根据美兰空港 2019 年年报披露,2019年其母公司海口美兰发生债务逾期情况,已构成银团贷款合同定义的违约事件。因此一旦公司需履行连带偿付责任,也可能随之引发流动性风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化