原创精选> 正文

如果2015大牛市重来,在港股市场该怎么操作?

2020-07-17 17:24

近期,A股日均成交量连续多日维持在1.5万亿元之上,上证指数也开启大幅波动,不仅引发了普遍性的关注,而且短期“快牛”带来的财富效应也吸引了大量投资者入场。

那么,A股的大幅波动对港股会产生什么样的影响呢?

本文精编自广发证券研报《14-15年AH市场牛市复盘》,以史为鉴,为投资者解析15年大牛市期间港股和A股的相对表现。

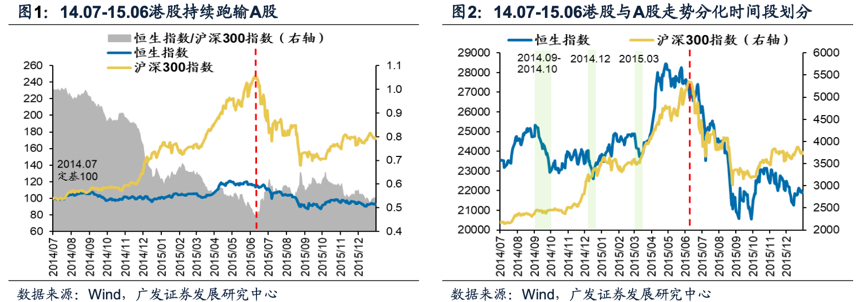

一、牛市期间港股整体持续跑输A股

牛市的时间区间定义为2014年7月至2015年6月。这一年内,A股上证指数、创业板指的最大涨幅均超150%。港股在这一时期也经历了一轮上涨,其中恒生指数从23000点最高冲击至29000点,涨幅约为26%。

然而,虽然港股也有一波涨幅,但与A股相比非常逊色,收益率也持续跑输,上行动力明显偏弱。此外,进一步分析,港股在上涨中间的回调也更为剧烈,而A股走势则稳中有进。

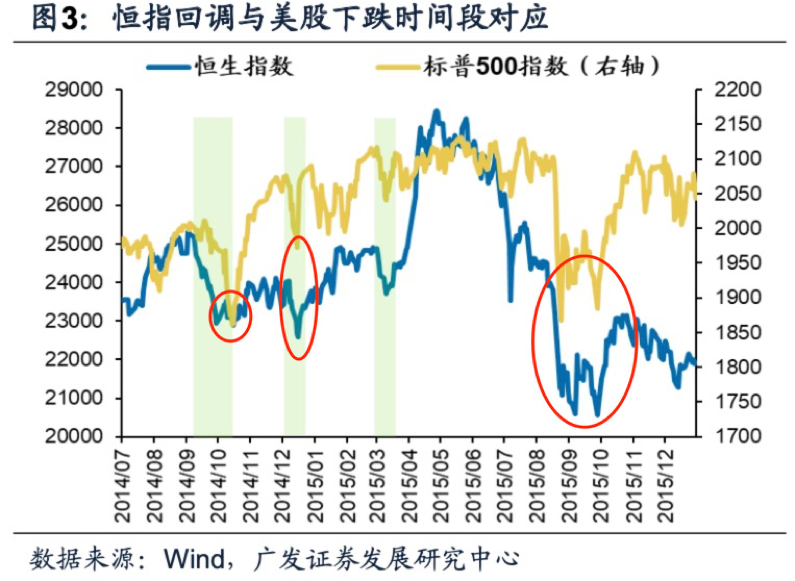

广发证券认为,港股大幅跑输的原因与两方面有关。

第一个原因与港股“离岸性”有关。从恒指回调与美股下跌时间段对应看,美股每轮下跌,港股都会跟随跳水。例如14年9-10月、14年12月以及15年9月,港股都因为美股的下跌而跟随下跌。

第二个原因,与当地社会事件有关。14年9-12月爆发的“占中”事件,对港股市场情绪造成显著压制。值得一提的是,虽然恒生指数涨幅远不及A股,但国企指数涨幅与A股走势相关性高得多。如果A股确认牛市,那么港股国企指数的配置价值将凸显。

二:港股“快牛”行情,是情绪的点燃还是基本面的反馈?

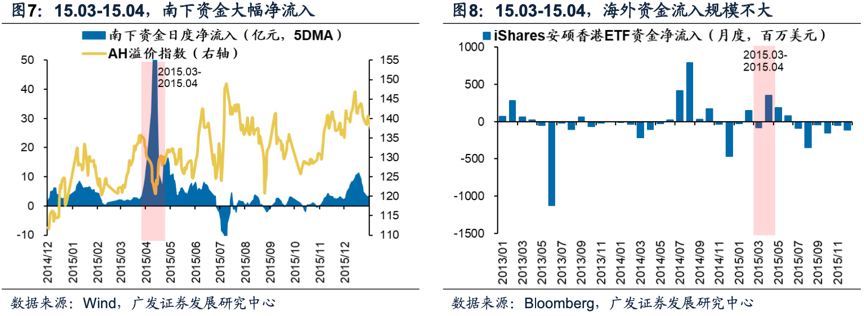

尽管14-15年A股大牛市期间,港股持续跑输A股,但港股也有自己的高光时刻。从15年3月12日到4月28日的2个月内,恒指涨幅近20%,出现了“快牛”行情。

那么,导致这一时期港股出现“快牛”行情的原因是什么?

首先,港股彼时的上涨并非基于基本面因素。14-15年,港股处于盈利下修期,即使在港股大幅上行的15年3-4月,市场对恒指的盈利预期也仅是短暂企稳,且随后再次下修。港股的“快牛”行情更多源于估值修复,而其中的主要催化来自南下资金。

15年3月初港股回调后,恒指估值一度接近历史均值-1标准差低位。在同期A股已明显上涨的背景下,无论从港股绝对估值,还是AH相对估值看,港股低估值特征均得到凸;叠加15年3月证监会批准公募基金通过沪港通投资港股,南下资金做多热情被点燃,开始大幅 净流入港股,带动估值快速修复。

不过值得注意的是,在南下资金大幅净流入的同时,外资流入的节奏似乎并未加速。从挂钩港股的海外ETF资金流入趋势看,15年3月ETF小幅净流出,4月转为净流入,但规模并未超过前期高点。

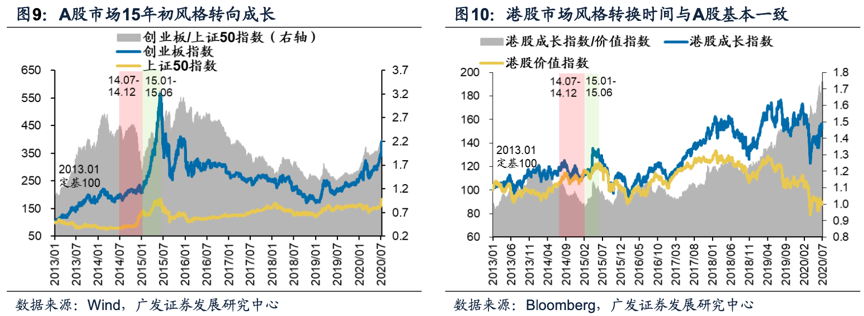

三、AH市场领涨风格基本一致

虽然AH市场累计涨幅存在较大差异,但从市场风格与行业表现来看,两地风格切换时间点基本一致,且相应时间段内领涨行业存在较多重合。

14-15年两地领涨风格均表现为先价值蓝筹后科技成长。14年7月-14年12月,A股主板蓝筹领涨,期间上证综指累涨近60%,同期创业板个位数增长;港股市场风格表现与此类似,14年7月-12月期间,港股价值指数跑赢成长指数。

15年1月-15年6月,A股开启全面牛市,期间上证综指最大涨幅60%,以创业板为代表的成长板块表现更为强势,创业板指一度上涨超170%;这一期间港股成长板相较价值板块同样取得显著超额收益。

投资策略建议

从上面的分析中,我们可以得出结论:

1. A股走牛,港股也会走牛,但上涨幅度远不及A股;

2.港股上涨的动力一部分来自于估值修复、另一部分来自于南下资金的做多热情;

3.与恒指相比,国企指数走势与A股重合度更高;

4.AH市场领涨风格基本一致

目前就A股到底是不是牛市,市场开始出现分歧,但从成交量、市场风格、以及市场的短期强势反应来看,A股仍有非常大的概率走牛。如果接下来A股走牛,投资者或可考虑布局国企指数ETF或A股指数,短期收益很大概率将超越恒生指数。

值得注意的是,当下港股整体仍处于低估状态,具备长期估值修复动力。即使A股不走牛,港股也有很大概率继续修复,投资港股或是更为稳健保守之策。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化