原创精选> 正文

港股一周回顾与展望(7.13~7.17)

2020-07-13 16:22

编辑:Greeny

一、上周市场回顾(7.6~7.10)

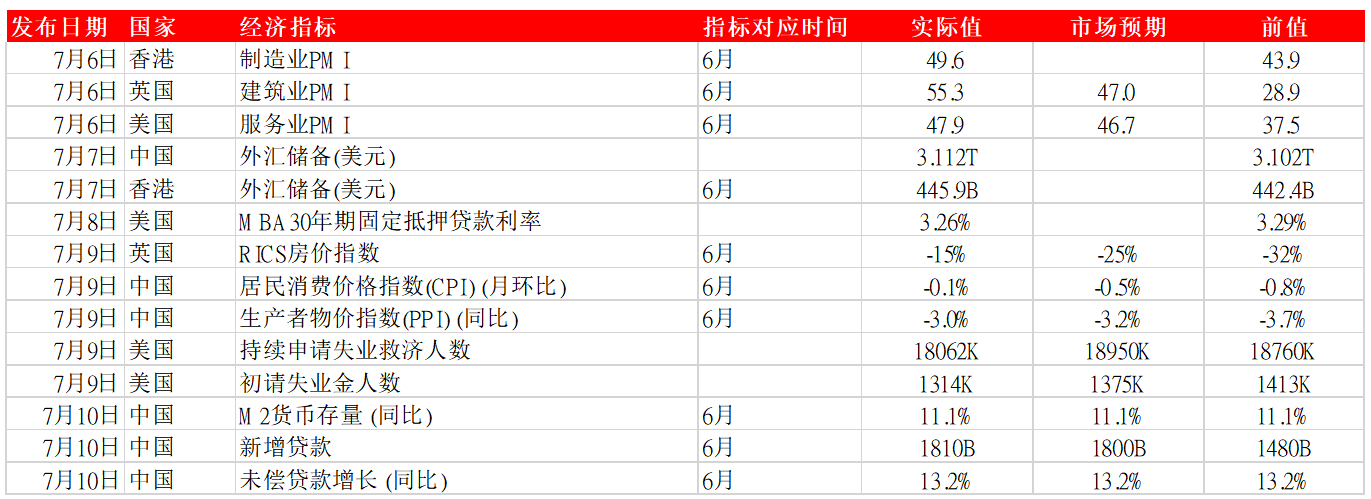

1、主要经济数据公布

2、经济要闻总结

全球

- 德国经济部长阿尔特迈尔表示,德国经济或会在今年10月或以后从新冠疫情中复苏。他称肯定经济下行在夏季后会停止,今年10月以后德国经济将再度增长。他指德国今年经济将收缩6%,明年则可能录得逾5%增长,目标为2022年把失业率回复至疫前水平。

- 有「新债王」之称的冈拉克表示,美国财政爆炸式扩张及新冠疫情最终将促使美元下跌,但投资者未对有关风险给予足够重视。他指若然美元崩溃,美国金融主导将轻易消失,纵使有关风险非即时性。美国财赤及贸赤下,美元有转向显著下行的风险。

- 法国国家统计局(Insee)周三发布报告称,预计法国经济今年将萎缩约9%。该机构表示,预测“面临诸多不确定性,与法国和全球的公共卫生形势紧密相关”。特别需要指出的是,第二波Covid-19疫情将减缓经济复苏的速度。

大中华区

- 引述全国政协经济委员会主任尚福林表示,当前银行理财转型持续推进,理财子公司批设工作有序进行,非标投资规模不断下降。资金信托明确回归私募资管产品本源。理财产品结构已发生重要变化,净值型产品余额占比已由新规前的15%大幅提高至50%左右,19家理财子公司获批设立。

- 彭博汇总的数据显示,外资今年上半年净买入约3198.2亿元人民币的境内债券,按半年度计,为2017年7月债券通开通以来最大。其中,5-6月是外资增持力度最大的两个月,尽管中国国债在此期间大幅下挫,但境外投资者却是越跌越买。

- 中国财政部公布,6月全国发行地方政府债券2867亿元,平均发行利率3.23%。上半年全国发行地方政府债券34864亿元,平均发行利率3.27%;上半年地方政府债券支付利息3463亿元。

企业要闻

- Tesla中国官网显示,Cybertruck开放预订,提供单电机反轮驱动、双电机全轮驱动及三电机全轮驱动版本,订金1,000元人民币,亦可预订加购价值6.4万元的全自动驾驶功能。

- 苹果公司或于9月底前宣布推出至少3款新机型智能手机,包括有消息称将使用A14 Bionic SoC晶片的iPhone 12。A14 Bionic由台积电生产,消息指将出货8,000万片A14晶片组,意味苹果或于今年生产最多8,000万部iPhone 12。

- 英国数码、文化、媒体及体育大臣杜永敦表示,允许华为有限参与5G网络建设的决定并非不可改变,将会不断地审查安全性,政府将在7月22日前公布对华为的最新决定。不过如果美国实施此前已宣布的制裁,这或会对华为设备的可靠性以及英国能否安全使用华为设备的决定产生重大影响。

- 标普称,神州租车的评级上调级别将取决于交易完成后上汽集团提供的持续支持的力度,以及神州租车针对即将到期的债务的融资选项,特别是将于2021年2月到期的3亿美元债券。

- 路透援引匿名知情人士报道,中资视频网站哔哩哔哩与投行就可能的第二上市展开初期商讨。路透援引其中一位知情人士表示,该公司在考虑出售5%-10%的股份。

3、市场异动情况

港股上周开局造好,受中美经济数据强劲刺激,加上A股交投旺盛,港股突破两万六,惟其后本港疫情反弹,周后段即急回落。

吉利汽车(00175)日前正式启动科创板上市辅导,加上获富瑞升五成目标价,全周飙24.29%为全周表现最好蓝筹及国指股。

中资金融股

上周开局A股造好,加上中金料A股市值或翻倍,A股两市八连涨,大量资金涌入中资金融股。

中国人寿(02628)全周涨15.93%;

中国平安(02318)升8.39%;

中国太保(02601)走高9.49%;

中国太平(00966)抽升14.20%;

中国人保(01339)上扬9.88%。

券商股

中信証券(06030)全周涨11.07%

中金公司(03908)升7.48%

HTSC(06886)升8.56%

招商证券(06099)升6.79%

中国银河(06881)升10.91%

沽空异动:

大市上周平均沽空比率: 15.853%

01997 九龙仓置业 平均沽空比率41.547%

2800盈富基金 平均沽空比率53.566%

0066 港铁公司 平均沽空比率41.215%

二、本周关注(7.13~7.17)

1、经济指数:

新加坡国内生产总值(GDP) (同比) (第二季),英国失业金申请人数 (6月),英国国内生产总值 (GDP) (月环比),英国工业生产指数 (同比) (5月),英国制造业生产量 (同比) (5月),德国居民消费价格指数(CPI) (同比) (6月),中国生产者物价指数(PPI) (同比) (6月)

2、业绩公布:

- 13/07/2020 国家联合资源(00254.HK)公布末期业绩

- 16/07/2020 中盈集团控股(00766.HK)公布末期业绩

- 16/07/2020 维达国际(03331.HK)公布末期业绩

3、公司公告:

- 腾讯控股(00700.HK)公布,董事会已决议根据股东周年大会上授予的一般授权,发行合共2,664.0678万股新股,藉以根据股份奖励计划向不少于2.97万位奖励人士授予股份。发行的目的旨在嘉许奖励人士所作出的贡献,并吸引及挽留人才。新发行股份占扩大后已发行股份约0.278%。另外,腾讯根据2017年购股权计划,授出合共144.4937万份购股权以认购股份,行使价每股546.5元,有效期为7年。

- 神州控股(00861.HK)发盈喜料中期纯利急增至2亿元。因公司于新型肺炎疫情期间通过管理提升、流程优化、科技赋能实现降本增效,并通过调整业务战略,突出核心优势,盘活存量资源实现化危为机,预计中期纯利按年急增757倍至2亿元。

- 蔚来汽车(NIO)获得六家中资银行总额104亿元人民币(15亿美元)的综合授信,这家此前获得10亿美元投资的电动汽车制造商现金储备进一步得到提升。该公司将利用这些资金发展供应链和汽车金融等业务。

4、大行报告:

- 大摩降广发证券(01776.HK)评级至「减持」 目标价下调至8.03元。

- 瑞信因安踏(02020.HK)缺乏短期催化剂,评级降至「中性」。

- 里昂升联想集团(00992.HK)评级至「买入」 目标价上调至7.2元。

- 瑞银上调美团(03690.HK)目标价至240元 评级「买入」。

- 野村下调友邦(01299.HK)目标价至72.61元 评级「中性」。

5、时事股评:

疫情仍然牵动着投资者的思绪,风险资产价格仍然无惧地上行着。上周风险市场演绎出新的避险避疫三剑客——科技股、黄金、A股。佛罗里达、德克萨斯、加利福尼亚分别爆出新冠感染的单日最高纪录,巴西、澳大利亚、日本和香港一起传出令人不安的疫情消息,但是资金依然冲向股市,尤其是受到人流管制影响较小的新科技股。不仅美国,中国股市也迎来了久违的牛市,成交量暴增,新投资者跑步入市。股市热,债市也热。上周美国十年期和三年期国债拍卖火热,二级市场上十年期国债利率一度回落到0.56%,五年期创下0.26%的新低。但是疫情反复,也给航空、旅游等行业的股票带来新的冲击,零售业连锁店接连关店甚至倒闭重组。

美国NASDAQ屡创新高,S&P500也从三月份低位反弹45%,美国股市复苏之快是史无前例的。不仅如此,股市与实体经济分歧之大也是史无前例的。美国整条阳光带各州疫情大多在迅速恶化中,不少地方可能需要重设人流禁令,六月中旬升起的“迅速人流解禁、迅速经济反弹”的市场预期已经落空,然而美股照升如仪。背后是联储制造出来的巨额新流动性。面对突如其来的疫情和市场坍塌,美国货币当局以史无先例的方式QE,三个月间几乎将资产负债表翻倍,几乎买下了同期的所有国债,还深度介入公司债市场。实体经济此时并无能力消化新产生的流动性,于是新钱多进入了金融资产市场,成为炒作主力。

如果从传统智慧和盈利基本面看,目前的美股升势是无法持续的,但是新增流动性如滔滔洪水涌入,而且过去在债市、储蓄中的资金也向股市转移,成为牵引股市的另类基本面。美国即将进入第二季度盈利公布期,公司的业绩状况可能触发一轮分化行情或短暂调整。进入下半年后,市场正在将焦点放到明年盈利前景,这将是未来股价相对表现的一个测试计。

美中开系持续恶化,美国总统特朗普表明,目前不考虑次阶段贸易协议,同时美国国务院亦警告,在华的美国公民有被任意拘捕的风险,美国白宫经济顾问库德洛更明言,现阶段前往中国投资并不明智;另一边厢,中国亦在上周表示,将对美国制裁中国官员采取反制措施。当各事件持续发展,对投资市场气氛的负面影响亦都会陆续浮现。

此外,本周亦都会迎来美股业绩期,多家美国银行,包括摩通、美银及花旗都会公布次季业绩,预料将出现金融危机以来最差的表现,事实上,尽管美股表现不俗,升势却集中于科技类股份,而目前反映市场风险及波动率的VIX指数,已处于27左右,较二月时的低位高出一倍,这与过往股市上升而VIX下跌的情况有所不同,加上金价持续创出新高,以及中国银监会在上周六表明,严禁银行保险机构参与场外配资,并将严查乱加杠杆及投机炒作行为,以防催生资产泡沫,种种因素,都警告投资者不可忽视整体大市的潜在波动风险。

香港股市上周最高是7月7日曾高见26782.62,不过之后调整压力就增加。近期新型肺炎疫情在香港比较反复,港府宣布今学年全港学校停课,暑假原是传统的消费旺季,但现时情况令市民减少外出及聚会,相关的消费将要稍为延后,会令经济复苏的过程,变得不明朗,难免对经济造成影响。料疫情反弹会影响香港本土经济,不利则重香港本土经济的零售及地产类股份。中资金融和科技股回落,随着疫情加重,医药股动能强劲。近期除了料随A股调整,还要关注中美关系和本港疫情发展,不过料两万四附近有支持。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化