原创精选> 正文

港股一周回顾与展望(7.6~7.10)

2020-07-06 15:14

编辑:Greeny

一、上周市场回顾(6.29-7.3)

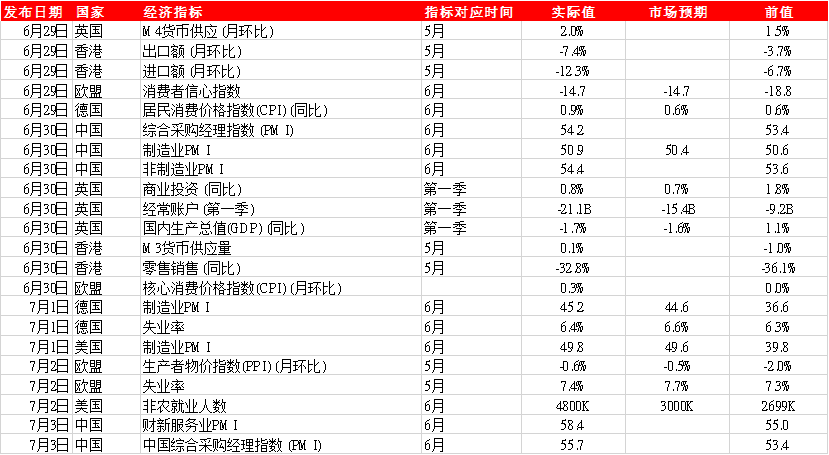

1、主要经济数据公布

2、经济要闻总结

全球

- 备受关注的一项美国制造业指数在6月升至一年多来高位,表明经济在防疫封锁措施结束之际恢复增长。供应管理学会(ISM)公布的6月制造业指数蹿升9.5个点,报52.6。该指数高于50代表制造业活动正在扩张。

- 俄罗斯能源部长诺瓦克表示,OPEC+集团有望按计划在下月削减石油减产规模,预计本月全球石油市场或会达到供求平衡,甚至可能面临原油短缺,不过石油需求可能无法在明年底前恢复到危机前的水平。OPEC+同意将每日的石油产量减少约970万桶,约占全球需求的10%,以解决疫情爆发带来的影响。

- 美联储公布其资产负债表规模截至7月1日为7.06万亿美元,为5月中以来新低,按周减少740亿美元,连跌第三周,主要因为美联储与其他央行的货币互换结余减少约500亿美元,连跌第五周。

大中华区

- 特朗普政府就香港问题在周一加大对中国的施压力度,让对香港出口敏感技术变得更加困难,朝着撤销香港特殊贸易地位迈出了最新一步。作为这项政策的一部分,美国商务部表示将暂停实施允许给予香港特殊待遇的监管规定,包括出口许可证豁免等。

- 标普发布公告,确认了中国的A+长期信用评级,展望为稳定。标普称相对于其他中等收入国家而言,中国未来几年有望能够保持超出平均水平的经济增长,不过经济增长可能也会因为与新冠疫情相关的不确定性而面临压力。

- 据《经济参考报》报道,随着各地持续围绕提振消费出台一系列举措,促消费政策效果逐渐显现。为进一步推动消费增长,助力稳经济稳就业,各地接连出台新一轮促消费支持政策,汽车、家电等仍然为重要支持领域。

- 商务部新闻发言人高峰表示,1-5月中国服务进出口总额18686亿元人民币,按年下跌14.6%,当中服务出口7592.6亿元,下跌2.3%;进口11093.4亿元,下跌21.5%。

企业要闻

- 日本丰田汽车公布数据,今年5月全球产量为36.59万辆,按年减54.4%,录连续五个月下滑,并创下自2004年有数据以来的最大降幅。丰田汽车5月全球销量为57.65万辆,按年下滑31.8%,降幅较4月的46.3%有所复苏,销售下降趋势或有可能在4月触底。

- 瑞幸咖啡表示,其特别委员会已基本完成独立的内部调查,并发现交易造假从2019年4月开始。公司前首席执行官钱治亚、前首席运营官刘剑以及向他们报告的某些员工参加了虚假交易。董事会要求陆正耀辞任董事兼董事长。

- 信贷评级机构惠誉国际预期,受新冠肺炎疫情全球爆发的影响,内地寿险公司将面临重大挑战及下行风险,具体表现新业务销售较弱、投资收益下跌、以及风险导向资本因潜在提高投资风险而受压等。

3、市场异动情况

上周港股先跌后升,先受欧美新冠肺炎个案反弹困扰,其后中美公布的经济数据,中国6月制造PMI及6月非农就业等数据均胜预期,令市场气氛改善,最终升逾3个月高位企稳二万五水平,全周涨823点。

券商板块

市场憧憬在内地金融业持续对外扩大开放之下,中资券商整合潮料出现,以抗衡外资大行的竞争,刺激内券板块本周爆发。

光大证券(06178)全周急升58.48%,报8.97元;

中信证券(06030)升15.62%,报17.52元,为本周表现最佳国指股;

中信建投证券(06066)升34.16%,报11.94元;

中金公司(03908)升14.64%,报17.38元。

医药生物科技板块

近日市场流传一份河北省怀来县的住房限购政策已经废止;部分内房6月销售额增长超预期,加上花旗及中金皆发表报告指对行业复苏势态正面,内房本周普遍大涨。

中国恒大(03333)全星期升29%,报25.8元;

旭辉控股(00884)升11.67%,报7.08元;

融创中国(01918)升14.31%,报38.35元;

宝龙地产(01238)升18.9%,报5.41元。

汽车板块

6月汽车行业销量预计完成228万辆,环比增长4%,同比增长11%,汽车相关股上周普遍造好。

获花旗唱好的比亚迪股份(01211)全周升13.45%

市场憧憬「回A」的吉利汽车(00175)升12.03%

中升控股(00881)升9.13%;

沽空异动:

大市上周平均沽空比率: 15.645%

2800盈富基金 平均沽空比率50.94%

0011 恒生银行 平均沽空比率40.51%

二、本周关注(7.6~7.10)

1、经济指数:

香港制造业PMI (6月),欧盟零售销售 (同比) (5月),美国服务业PMI (6月),香港外汇储备(美元) (6月),欧盟经济预测,中国居民消费价格指数(CPI) (月环比) (6月),德国出口额 (月环比) (5月),德国进口额 (月环比) (5月)

2、业绩公布:

- 07/07/2020 云铜股份(00033.HK)公布末期业绩

- 07/07/2020 国家联合资源(00254.HK)公布末期业绩

3、公司公告:

- 现代牧业(01117.HK)发盈喜,因得益于2020年上半年原料奶产量及销量均较2019年同期录得近双位数增长;成本持续降低;及原料奶平均市场价格维持稳定并且比2019年同期有轻微增加,预期集团截至2020年6月底止6个月将录得溢利不低于1.9亿元人民币,按年增长不低于40%。撇除上述两个相关汇报期间的一次性收益,汇报期间的溢利按年将大幅增长400%以上。

- 众安在线(06060.HK)发盈喜,料截至今年6月底止中期纯利按年增长至少一倍,去年同期纯利为9,453.8万元人民币,主要由于期内总保费稳健增长及综合成本率进一步改善,致承保亏损收窄。

- 中国机械工程(01829.HK)发盈警,预计6月止上半年净利润较2019年同期的9.8亿人民币下降30%-40%,主要原因是新型冠状病毒疫情爆发对市场状况产生一定冲击。

- 金茂酒店-SS(06139.HK)发盈警,预计6月止六个月,集团之酒店物业因疫情而引致之旅游限制、减少社交接触措施以及政府行动而均受重大打击,因而导致综合收入以及EBITDA分别较去年同期大幅下降约50%及70%。期间,可能录得负数的分派收入,预期可能不会派发中期分派予股份合订单位持有人。

4、大行报告:

- 摩通下调工行(01398.HK)目标价至5.4元 评级「中性」。

- 摩通下调工行(01398.HK)目标价至5.4元 评级「中性」。

- 花旗下调深圳国际(00152.HK)目标价至18.2元 评级「买入」。

- 汇丰研究上调中信建投(06066.HK)目标价至14.2元 评级「买入」。

- 大和升信义光能(00968.HK)评级至「跑赢大市」 目标价上调至8元。

5、时事股评:

上周全球风险资产价格继续向上,但是焦虑情绪同样上涨。第一个消息是疫情在美国出现第二轮蔓延高峰,新增感染人数创下单日新高,部分实施经济重启的州被迫重新设置人群管制。第二个消息是六月非农就业数字数据大幅好过分析员的预期,似乎显示重启后就业市场得到较快的改善。

新冠疫情造成了史无前例的经济停顿和断崖式的就业伤害,极端情况后出现井喷式的新增就业,属意料之中。不过就业恢复几乎全部来自之前的时薪工人被要求重新回岗,全薪就业机会还在下跌。美国南部与西部感染个案的飙升,随时可能改变对时薪工人的需求。

未来:1)疫情可能会长期存在,部分工作岗位或许永远消失。2)政府对待新冠疫情的心态在放松,全面封城堵路未必会再出现。3)就业在解禁之后有一个初步但强烈的反弹,但是恢复到疫情之前的水平恐怕需要若干年的时间。4)目前各国的财政政策多属紧急救援性质,对经济可持续复苏帮助有限,QE类政策则对资产价格的帮助大过对实体经济的帮助。

港股踏入7月份,首个重要议题便是《港区国安法》正式实施,早前市场忧虑国安法导致资金流出,外资撤离,但从近月港元表现偏强及昨天资金入市的部署来看,市场早前对国安法的忧虑或有点过笼,令部分持淡仓的投资者被逼平仓,加快昨天港股升幅。而《港区国安法》落实,令中美关系仍为港股带来一定阴影,在11月美国总统选举前,中美双方争拗仍不断出现,尤其是拜登在民调中领先的消息,亦为港股间中带来震荡。至于欧洲其他国家对国安法的反应,估计只限于口头评论及意见,以免因为制裁中港而令当地经济受影响。

除此之外,影响下半年港股的因素主要仍是经济增长放慢及疫情发展等,但经过第一波的大规模疫情之后,除非新冠肺炎出现变种,否则,环球重演第一波对经济重大影响的机会甚微。相反,在第三季尾或第四季可望有疫苗成功推出,令市场信心明显回升。站在投资市场角度来看,在憧憬有疫苗推出的消息,已可为市场带来炒作或支持空间。港、澳及内地在疫情控制方面较佳,疫苗推出亦可加快重启经济的步伐,经济反弹动力料较欧美为佳。

支持港股的另一关键是资金充裕,各国的量宽政策令股市强势与经济表现背驰,尤其是港股方面,去年下半年本港发生的示威活动而令本港企业及经济率先受打击,在基数较低的效应下,有助今年下半年企业及经济数据表现较上半年为佳,并有助市场投资气氛。内地加快大湾区及中港互联互通,加上中概股排队在港上市,对港股市场及中资股表现有支持作用,估计恒指8月份加入第二上市的中概股之后,亦有助恒指估值提升。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化