原创精选> 正文

港股一周回顾与展望(6.29~7.3)

2020-06-29 14:13

编辑:Greeny

一、上周市场回顾(6.22-6.26)

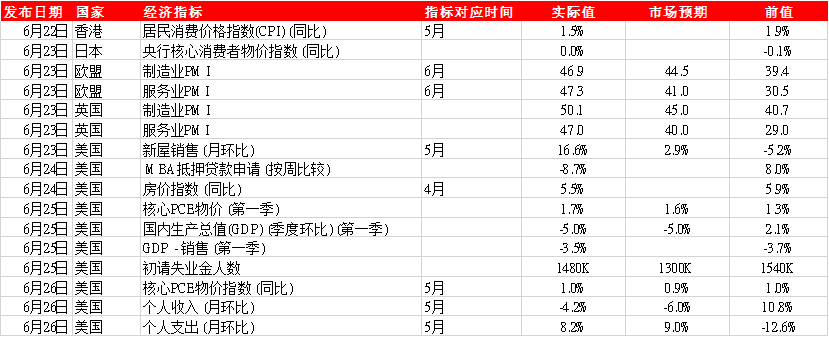

1、主要经济数据公布

2、经济要闻总结

全球

- 德国央行表示,德国政府的刺激方案应能促进经济复苏,有助于改善消费者和企业信心,但不会对第二季度产生太大影响。该央行预计第二季度经济萎缩近10%,1至3月份萎缩2.2%。

- 尼日利亚、安哥拉、加蓬和文莱本周已向总部在维也纳的OPEC秘书处递交了计划,显示其产量将会下调。OPEC及其合作伙伴致力于减产970万桶/天--占全球产量的约10%--直至至少7月底,以抵消新冠危机导致的需求下滑。

- 欧洲央行执行委员会成员Isabel Schnabel周六为欧洲央行的货币刺激措施进行了激烈辩护,表示未来几个月欧元区通胀率可能降至零以下。

大中华区

- 援引湖南省医疗保障局下发的通知报道,第三批国家带量采购共包含了53个品种,86个品规,多个大众所熟知的常用药如阿莫西林、布洛芬、枸缘酸西地那非入选。

- 中国央行公告称,此次发行投标总量超过340亿元,为发行量的3.4倍,包括美、欧、亚洲等多个国家和地区的银行、央行、基金等机构投资者以及国际金融组织参与认购。发行后香港人民币央票余额仍为800亿元。

- 中国乘用车市场信息联席会发布数据,6月15-21日主要厂商的乘用车日均零售4.39万辆,环比5月同期增长9%。

- 中国证监会表示,发展高质量投资银行是扩大直接融资的重要手段,尚在讨论多种路径选择。证监会补充说,无论选择哪种方式,都不会对现有行业格局产生大的冲击。

企业要闻

- 青海省投资集团公告称,公司6月19日收到民事裁定书,西宁市中级人民法院裁定受理债权人对公司提出的破产重整申请,并指定青海省投资集团清算组担任管理人。

- 尽管中国华为在英国的发展前途未卜,但该公司已获准在英格兰东部剑桥附近破土兴建一个造价10亿英镑的研发基地。根据华为的声明,该场地于2018年被华为收购,将建造5万平方米的设施,支持400个就业岗位。

- 微软周五发布声明称,此举将导致当前季度发生约4.5亿美元的税前费用,合每股5美分。由于新冠大流行,微软的实体商店于3月下旬起关闭。

3、市场异动情况

中美关系再起波澜,美国通过议案制裁支持《港区国安法》的个人或企业,并据报将20家中资公司,列为中国军方拥有或控制的企业,加上中印冲突升级、市场忧虑环球疫情出现反弹影响经济复甦,恒指最终跌93点。

手机设备股

大行近期看好手机设备股表现,其中大行麦格理将舜宇(02382)目标价升两成三,全周飙10.69%,报126.3元,为升幅最大恒指成分股;

瑞声科技(02018)升5.17%,报48.85元;

丘钛科技(01478)软0.58%,报10.34元;

鸿腾精密(06088)升9.4%,报2.91元;

高伟电子(01415)涨升13.14%,报1.98元。

医药生物科技板块

医药生物科技板块在全球疫情持续扩散期间表现理想

康希诺生物(06185)期待研发有成,飙18.73%,报220元;

启明医疗(02500)因申请股份全流通获受理而再升10.74%,报74.75元;

信达生物(01801)下周一「甩B」,升21.21%,报60元。

长江生命科技(00775)旗下美国附属公司Polynoma研发的黑色素瘤候选疫苗获FDA的快速通道资格认定申请,刺激股价升10.23%,报0.97元。

沽空异动:

大市本周平均沽空比率: 16.6 %

2822南方A50 平均沽空比率48.0%

1997 九龙仓置业 平均沽空比率38.4%

二、本周关注(6.29-7.3)

1、经济指数:

香港出口额 (月环比) (5月),香港进口额 (月环比) (5月), 美国未决房屋销售指数 (5月),中国综合采购经理指数 (PMI) (6月),中国制造业PMI (6月),中国非制造业PMI (6月),英国商业投资 (季度环比) (第一季)

2、业绩公布:

- 30/06/2020 东英金融(01140.HK)公布末期业绩

- 30/06/2020 威高国际(01173.HK)公布末期业绩

3、公司公告:

- 吉利汽车(00175.HK)公布,发行人民币股份及于上海科创板上市的初步方案,发行数目不超过17.31亿股,即不超过公司扩大后股本15%。所得款项净额拟用于新车型产品研发项目;前瞻技术研发项目;产业收购;及补充营运资金。

- 小米集团-W(1810.HK)与深圳市政府就经济发展合作协议在市民中心举行签约仪式,小米国际总部落户深圳,计划在深投资77.6亿元人民币发展总部经济。

- 软银行政总裁孙正义在股东大会上宣布辞任阿里巴巴(09988.HK) 董事会职务,而阿里巴巴创办人马云亦同样已离开软银董事会。孙正义表示,是自己要求不再担任阿里巴巴董事,他又对阿里巴巴现任行政总裁张勇的领导充满信心。软银持有阿里巴巴约25%股份,总值16.2万亿日圆(约1,510亿美元)。不过较早时软银宣布将出售部分股份以集资115亿美元,作为410亿美元资产出售计划的一部分。

4、大行报告:

- 摩根大通上调港交所(00388.HK)目至340元,维持「增持」评级。港交所作为资金自国际间进出中国之中间人的地位再度获得肯定,该行对公司长期每股盈利增长信心增加,建议投资者继续持有,直至港交所推出A股期货等新业务,相信可再度推动股价表现。

- 大摩上调信达生物(01801.HK)目标价至64元 评级「增持」

- 摩根大通上调药明生物(02269.HK)目标价至165元 评级「增持」

5、时事股评:

从三月末开始,风险资产逐渐开始做出反弹,主要是在央行大力刺激下,憧憬经济能够很快从疫情中走恢复。美联储宣布将开始购买单一公司债,而不仅限于债券ETF。这一措施实际上只是此前购买公司债计划的延伸,但是确认了美联储会不惜一切代价挽救市场和经济,减少了多头的后顾之忧,令股市再度狂欢。

另外,上周公布的经济数据也表现不俗。美国5月份零售额较前一个月猛增17.7%,是1992年开始有数据以来的最高增幅,远超预期的8.0%。欧元区6月 ZEW经济景气指数急升至58.6,创5年来新高,德国6月ZEW经济景气指数也创下14年新高63.4,胜于预期的60。惟美国上周初请失业金人数仅轻微下降,表现不济预期。整体而言,近期的数据确实印证了市场原先对于经济见底的预期。

不过伴随着经济重启后数据的改善,疫情二次爆发的迹象也愈发明显。美国过去一周的新增病例周环比增加15%,上周四全球单日新增15万病例,创下疫情爆发后的新高,世卫组织(WHO)警告新冠病毒大流行已进入新的危险阶段。这让投资者对经济能否持续复苏产生怀疑,数据可能已经度过快速反弹阶段,后续将变得反复。投资者不得不担心经济修复之路会被影响。就连IMF也认为全球金融市场与经济基本面脱钩严重,近期的调整并不是空穴来风。

中国支持在香港地区推出基于A股的衍生品,重申了对香港市场的信心。在港交所与MSCI指数公司签署协议决定推出MSCI中国A股指数期货合约后,时至今日已经一年有余,但是到目前为止尚未正式推出A股衍生品。不过,中国证监会主席方星海上周在出席“2020财新夏季峰会”时表示,中国正在积极推动在香港地区推出更多基于A股的金融衍生品。方星海认为此举将有助于A股仓位日渐攀升的全球投资者更好地对冲风险。更重要的是,方星海重申了中国对香港作为国际金融中心的信心,香港暂时不确定性不会削弱其作为国际金融枢纽的地位。在不确定性的环境下,方星海的讲话不仅会推动海外投资者增加对中国资产的配置,而且也凸显出中国政府对支持香港重要金融地位的坚定决心。叠加海外中概股的陆续来港,即使疫情忧虑升温,港股亦有支撑。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化