原创精选> 正文

个股剖析 | 四年涨超20倍!这家调味料公司为何能创股市奇迹?

2020-06-28 17:22

作者:charlie

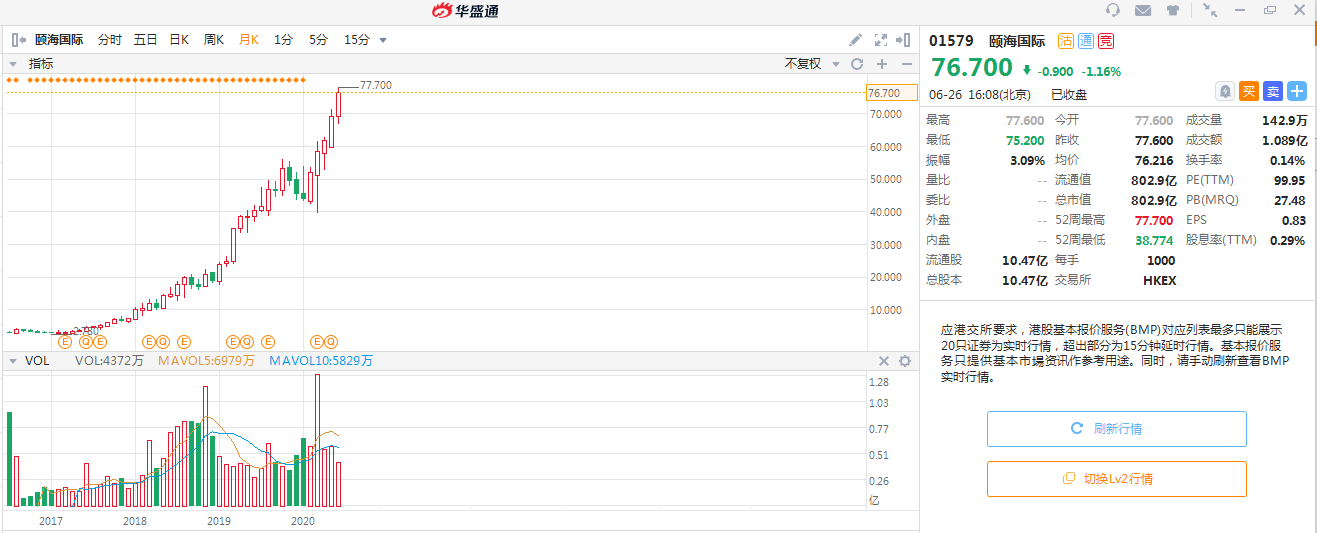

有一家公司在2016年7月港股市场上市之时,股票发行价仅有3.3港元,但经过4年时间这家公司股价已经暴涨至最高77港元水平,区间最大涨幅超过23倍!

这家公司就是主打火锅调味料、中式复合调味料以及方便速食的颐海国际,这家公司也是全国火锅连锁龙头公司海底捞的火锅底料和调味品供应商。

来源:华盛证券

纵观这家公司的股价走势,在2017年至2019年每年都有100%以上的年涨幅,即使在2020年刚刚过半其区间涨幅也有68%。

究竟这家调味料公司有何特别之处,是什么让它在中美贸易摩擦、新冠疫情之下仍能强势增长,我们来详细看看。

6年营收增超12倍,净利增超31倍

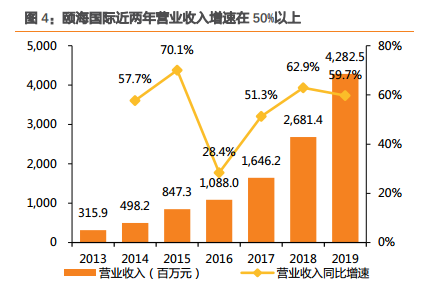

2019年颐海国际营业收入达到42.8亿元,同比增长为59.7%;在2013年其营收仅为3.16亿元,6年的时间颐海国际营收规模增长达12.55倍,在2013年至2019年颐海国际营收年复合增长率达到54.4%。

来源:天风证券

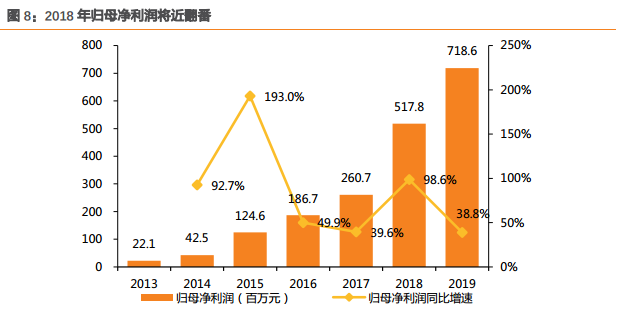

颐海国际的净利润增长比营收增长幅度更大,2019年颐海国际归母净利润达7.2亿元,相较于2013年归母净利润2210万元,6年时间增长31.5倍,2013年-2019年归母净利润年化复合增长率达78.7%。

来源:天风证券

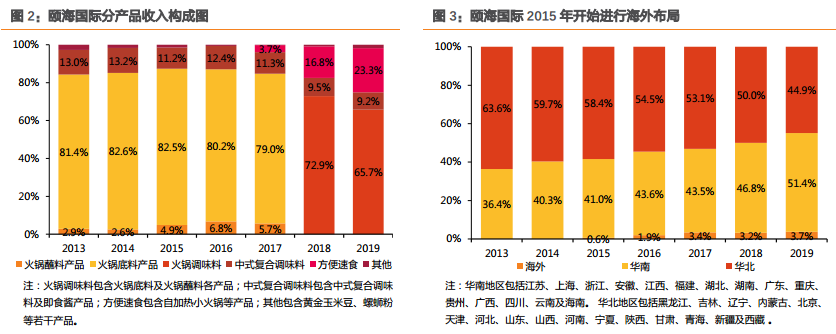

那么在颐海国际业绩的高速增长源于哪些业务贡献呢?颐海国际目前拥有海底捞、筷手小厨、好好吃饭、哇哦、悦颐海五大子品牌,其营收主要由火锅调味料、中式复合调味料、方便速食三大主打产品系列构成,2019年营收占比分别为65.7%、9.2%、23.3%。

其中,火锅调味料包括火锅底料和火锅蘸料两大类产品,是营业收入的主要来源;而方便速食主要包含自热小火锅等产品,自2017年推出以来,其营收占比从3.7%迅速增长至2019年的23.3%。

来源:天风证券

随着中餐文化的传播,颐海国际的产品也走向了国际,但其营收主要来源仍然是中国市场。

颐海国际来自于中国大陆收入占比超过95%,早年其华北地区收入贡献较高,在2013年占比达63.6%。到了2019年颐海国际华南地区营收占比达51.4%,华北营收占比下降至44.9%。

随着海外市场拓展,颐海国际海外营收占比从2015年的0.6%提升至2019年的3.7%。

来源:天风证券

产品品牌、销售渠道、产能,成长三大助力

要说颐海国际能取得成功的因素,首先要说的就是品牌。颐海国际和海底捞的实际控制人均为张勇舒萍夫妇,他们控制了颐海国际35.63%的股份和海底捞68.61%的股份,所以颐海国际和海底捞也可以长期保持稳固的合作互惠关系。

颐海国际自2007年就拥有永久免费使用“海底捞”品牌的独家权利,而海底捞火锅餐厅拥有广泛消费者认可度,其代表的高品质保障、食品安全以及对客户体验的重视,都有利于颐海国际产品的形象建立和迅速推广。

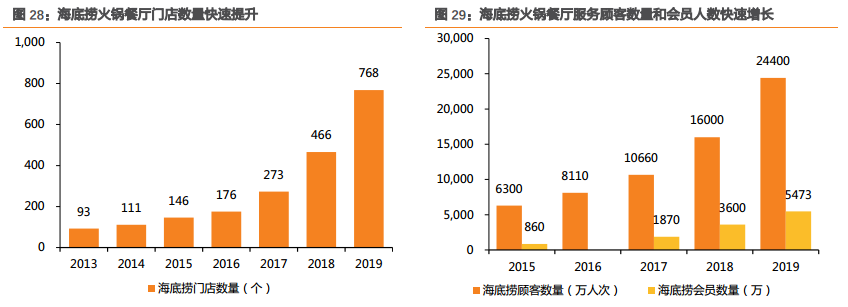

截至2019年底海底捞门店数量已经达到768家,2019年服务客户数量达2.44亿人次,会员数量高达5473万人。

来源:天风证券

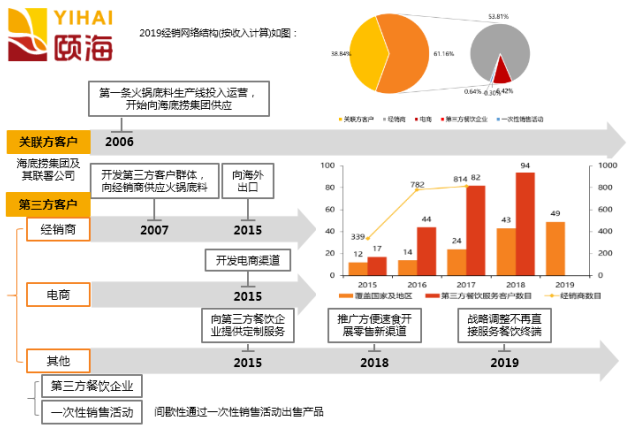

第二个成功因素要数颐海国际建立了多元化的经销渠道。颐海国际的经销网络可以分为两类:关联方客户和第三方客户。

其中关联方客户主要指的是海底捞集团,在2013-2017年颐海国际来自于海底捞的收入占比长期保持在55%以上,2019年该占比虽然下降至38.8%,但是仍然是重要的收入来源。

而关于第三方客户,截至2019年底颐海国际经销商已经覆盖我国31个省以及港澳台地区,还有49个海外国家和地区。2019年颐海国际经销商收入达23亿元,超过关联方收入,同比增长达82.41%。

来源:天风证券

颐海国际同样重视电商渠道,截至2019年底其在天猫、京东等平台拥有5家旗舰店,2019年电商销售收入达2.75亿元,2013年至2019年年均复合增长率为115.93%,收入占比在2019年也上升至6.42%。

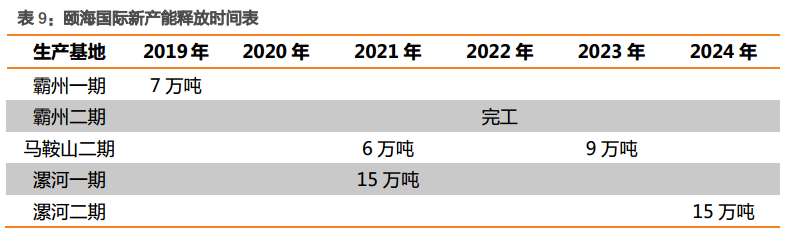

第三的因素是高效的产能利用率。颐海国际在上市前的生产基地主要在郑州和成都,截至2015年颐海国际郑州和成都两大生产基地总产能达3.48万吨,其中郑州基地产能利用率达79.9%;成都基地产能利用率达95.3%。

随着颐海国际的产品需求迅速提升,基本生产设备处于高负荷状态,2014年和2015年产销率已经超过100%。建设新生产基地和扩大生产能力成为颐海国际急需解决的问题。

来源:天风证券

2016年7月颐海国际上市募资7.2亿元,其中30%投入河北霸州生产基地建设,2017年在成都新增0.3万吨产能,随后还在安徽马鞍山、河南漯河等布局生产基地。

当下估值高,但高成长足以消化

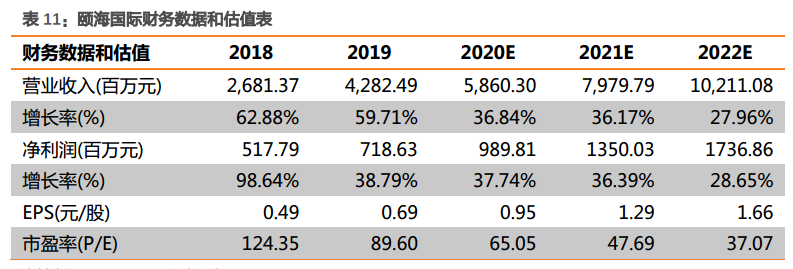

随着颐海国际的股价持续上涨,许多投资者对其当下是否适合投资有所疑问。从估值上来说,选取其他调味品公司如海天味业、中炬高新、千禾味业、安井食品、天味食品作为可比公司,他们的平均市盈率在36倍。

而从历史估值角度,颐海国际上市以来平均市盈率在52倍,当前估值水平为100X,这个角度上显得较为高估。

来源:天风证券

但是天风证券认为颐海国际作为中国中高端火锅调味料龙头,其在产品品牌、销售渠道以及产能供应上的强大优势将有助于公司持续高速成长,凭借靓丽的业绩消化高估值。

天风证券认为颐海国际在2020年至2022年净利润分别将达到9.9亿、13.5亿、17.37亿元,对应市盈率将为65X/48X/37X,对应公司市值在694至868亿元,折合目标股价区间为72.71-90.89港元。

作为聪明投资者的你,又如何看待颐海国际呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化