原创精选> 正文

港股一周回顾与展望(6.15~6.19)

2020-06-15 14:00

- 恒生指数(HSI.HK) 0

- 苹果(AAPL) 0

- 高通(QCOM) 0

编辑:Greeny

一、上周市场回顾(6.8-6.12)

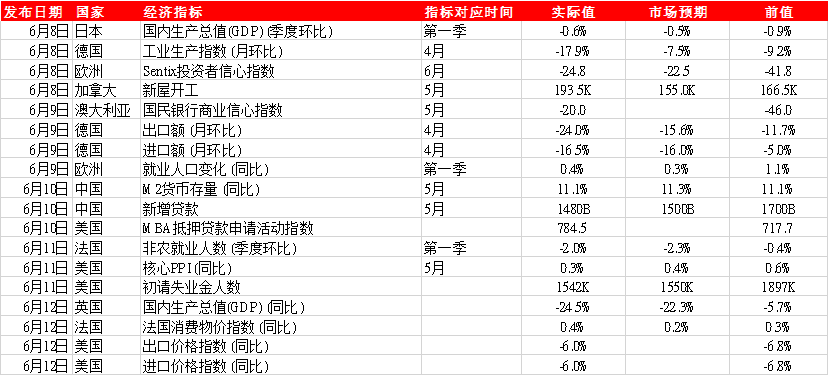

1、主要经济数据公布

2、经济要闻总结

全球

- G20及被邀请国承诺动用逾210亿美元应对新冠疫情,有关资源将用于诊断、疫苗、治疗及研发。G20轮任主席国沙特阿拉伯承诺5亿美元支援有关计划,包括1.5亿美元支援流行病防备创新联盟(CEPI),1.5亿美元支援全球疫苗及免疫联盟(GAVI)及2亿美元支援其他健康组织与项目。

- 欧盟委员会提出7,500亿欧元拯救经济计划以缓减新冠疫情对经济的影响,当中5,000亿欧元为补贴,2,500亿欧元为贷款。欧洲智库欧洲政策研究中心指部分欧盟成员国仍反对发新债为拯救经济融资,最少4个国家表示反对,包括奥地利、荷兰、丹麦及瑞典,芬兰据报亦要求拯救计划内增加贷款及减少补贴。

- 美联储承诺将把资产购买速度至少维持在当前水平,并预计利率将保持接近零的水平直至2022年底,主席鲍威尔承诺联储将动用一切工具帮助经济从疫情冲击中复苏。纽约联储发表的一份相关声明指出,购债步伐为每月购买约800亿美元的美国国债,以及约400亿美元的抵押贷款支持证券。

大中华区

- 国务院新闻办公室发布的《抗击新冠肺炎疫情的中国行动》白皮书指出,目前已有4种灭活疫苗和1种腺病毒载体疫苗获批开展临床试验,总体研发进度与国外持平,部份技术路线进展处於国际领先。

- 世银在《全球经济展望》报告中表示,新型冠状病毒疫情将导致全球经济今年萎缩5.2%。世银估计,今年发达经济体将萎缩7%,而新兴市场经济体则下降2.5%。在最新的预测中世银预计美国及日本今年经济收缩率6.1%,欧元区为9.1%,而中国将保持1%的增长,低於1月份预测的6%。

- 在美联储最新会议结束后,香港金融管理局周四在电邮声明中称,港元坚挺表明资金持续流入。香港金管局表示,这显示了联系汇率制度的有效运行以及对该市金融体系和货币的信心,香港的外汇及货币市场继续平稳运转。

- 创业板改革再进一步,中国有望很快迎来首批注册制下的创业板公司。中国国务院公布政府工作报告重点工作的部门分工,其中,改革创业板并试点注册制,发展多层次资本市场由证监会牵头,6月底前出台相关政策,年内落地。这是中国首次为创业板改革设定时间表。

企业要闻

- 据报道,近日包括苹果、高通、联发科、超微等公司已向台积电大幅追加第四季7纳米晶片订单。报道指,苹果下半年iPhone 12相关晶片已在台积电投片,A14应用处理器第四季将取下台积电5纳米约12万至13万片产能,并有意再取得原本华为海思预订的5纳米产能。

- 美国通用电气(GE)宣布,重新启动GE与旗下GE资本(GE Capital)早前定下的发债建议,集资总额增至30亿美元。GE表示,重启发债是因应一名长期投资者提出相关要求,集资所得将用作偿还短期债务,以改善短期资金周转情况。

- 据彭博新闻的一份文件,中国家具制造商宜华企业(集团)有限公司未能支付利息,造成其2.5亿美元利率8.5%的债券违约。此次离岸债券违约之前,宜华上个月未能支付10亿元人民币国内债券的利息。

3、市场异动情况

港股上周初表现乏力,至11日美国第二波疫情有爆发迹象,美国疫情确诊人数昨增至超过202万人,死亡人数近11.4万,触发上周港股回吐469点,回落至24000水平。

新经济股

美团点评(03690)持续破顶最高见170.1元,上周升4.15%

美图公司(01357)升5.7%

医疗相关板块

平安好医生(01833)升5.49%

微创医疗(00853)升16.06%

航空股

中国民航局公布,5月旅客运输量按年大跌逾五成,加上国泰(00293)上周宣布进行390亿元资本重组计划,市场忧虑航空业复甦缓慢,上周航空股大挫

国泰航空(00293)跌6.74%

中国国航(00753)跌5.55%

中国东方航空股份(00670)跌4.55%

沽空异动:

大市本周平均沽空比率: 16.861%

00709佐丹奴国际 沽空比率平均41.815%

00004九龙仓集团 沽空比率平均39.326%

00101 恒隆地产 沽空比率平均 39.01%

二、本周关注 (6.15-6.19)

1、经济指数:

中国房屋价格 (同比) (5月),中国工业生产指数 (同比) (5月),中国零售销售 (同比) (5月),中国失业率,英国失业率,德国居民消费价格指数(CPI) (月环比) (5月),美国核心零售销售 (月环比) (5月)

2、业绩公布:

- 15/06/2020 大家乐集团(00341.HK)公布末期业绩

- 16/06/2020 中国旺旺(00151.HK)公布末期业绩

- 18/06/2020 莎莎国际(00178.HK)公布末期业绩

3、公司公告:

- 东风集团股份 (489 HK) 公布数据,5月份汽车生产量总计265,536辆,按年增加12.5%;销量264,523辆,增加17.6%。今年首五个月,累计生产约83.42万辆,销售87.13万辆,分别下降26.8%及22.7%。

- 蒙牛乳业(2319.HK)已向国家发改委登记发行债券,拟发行最多10亿美元债券,其中不超过8亿美元为高级债券,不超过2亿美元为可换股/可转换债券。所得款项将用于现有债务的再融资以及一般企业用途。

4、大行报告:

- 美银证券将中国金茂(00817.HK)的评级下调至「中性」。中国金茂以逾30%溢价私有化金茂酒店(06139.HK),背后缺乏良好的财务回报潜力和足够的商业理由,加上2020财年业务或有大部分来自一次性收益,业绩前景不明朗,预期是次私有化交易将拖累金茂盈利的1%至2%,并影响净负债率约5%,因此将金茂的评级由「买入」下调至「中性」。但相信金茂拥有融资优势,合约销售增长亦较同业快,下行空间不大,维持目标价6.3元不变,较每股资产净值预测折让35%。

- 麦格理发表给予美团点评-W(3690.HK)目标价210元。预期有两个主要的增长引擎,包括是核心外卖派递业务收入及盈利增长改善,以及公司铺路进驻2B及2C的食品服务道。到2024财年前,公司的核心外卖送餐业务及相关的服务业务将值1,070亿美元,而食物服务分销业务则值520亿美元。

5、时事股评:

疫情主导了上周的风险资产市场,资金趁机获利回吐,S&P500及全球多数股市录得三月股灾以来最大的单周跌幅。上周两件大事件,一是联储主席鲍威尔为美国经济复苏前景画出了悲观之图,周四美股大跌。联储在六月政策会议上决定按兵不动,更通过前瞻性指引预言联储利率在2020年底以前都不会被上调,这给市场中部分期待V型经济复苏的人浇了一盆冷水,也给飙升的美国股市浇了一盆冷水。二是在担心美国第二波疫情并拖累风险资产走势后,北京3日连增43例新冠确诊病例,已经处于非常时期,令投资者加深了对疫情的担忧,担心期待中的经济重启可能出现曲折,避险情绪随时重新成为市场的主导。

风险资产市场的大趋势还是向上的,哪怕大跌后也会较快反弹。不过实体经济的基本面改善可能是漫长反复的过程。全球经济、就业和信贷周期,必须要经历一个修复过程,实体经济V型反弹的机会甚微。多数上市公司2020年的盈利会很差,2021年也难说,这轮股市暴涨是靠流动性催生出来的,缺乏盈利基本面的支持。但是几个主要央行新增流动性比上一轮QE来得更猛、更快,这本身会带动资产价格的上涨,只是由于基本面跟不上,股价可能大起大落。疫情发展应该是金融市场动荡的一个重要原因。未来可能1)12个月区间内,全球疫情会呈波浪式起伏,病毒未必很快受控。2)无症状感染者播毒现象暂时无解,但是威胁颇大。3)各国政府应该不会对经济作出新一轮停摆决定,常态化抗疫可能是标准的政策应对。基于此相信风险资产价格呈W型大起大落。

港股在此情况下,难免有些许回调,然而资金仍是港股最大的动力,资金的动能,预料仍可抵抗悲观情绪。截至上周五,金管局已连续六日出手捍卫联汇,已是连续第六日入市,为2014年以来,最多连续天数的入市。而四月以来,金管局已累计承接美元沽盘近500亿元。有人猜测,资金流入港股是基于维稳原因,当然这原因不可排除,但更大的可能性,是IPO活动的推动。美国加强对在当地上市中概股的监管,网易(09999.HK)、京东(09618,HK)已相继来港,腾讯(00700.HK)有份投资、易鑫(02858.HK)的母公司易车宣布私有化,自美国退市,似乎已反映美国的资本市场,愈来愈不适合中概股,香港既是这些企业其中一个选择,资金亦会随之而来。只要中概股来港潮未完,资金持续流进,即使疫情忧虑升温,甚至中国即将公布的经济数据令市场大失所望,有资金做底港股亦有支撑。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化