原创精选> 正文

港股一周回顾与展望(6.8~6.12)

2020-06-08 14:15

编辑:Greeny

一、上周市场回顾(6.1-6.5)

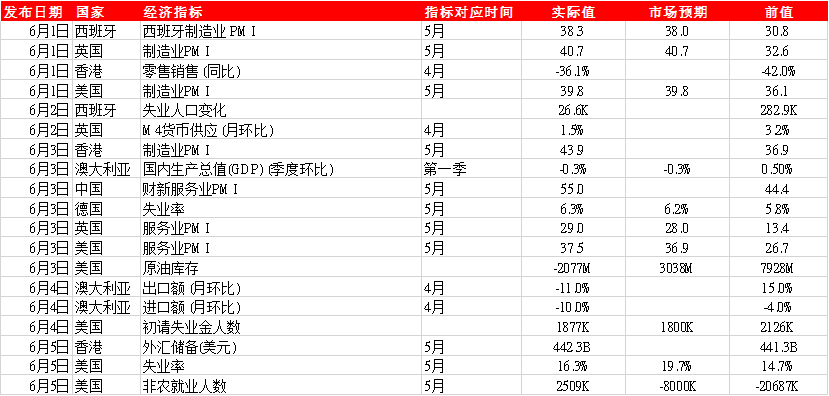

1、主要经济数据公布

2、经济要闻总结

全球

- 消息指德国政府正在制定总值750亿至800亿欧元的刺激经济方案,以支持疫情爆发后的经济复苏。据报,德国总理默克尔领导的联合政府将负担超过600亿欧元,而德国各州将承担剩余资金。

- 石油输出国组织(OPEC)及其盟友正就延长减产措施以支持石油市场逐渐形成共识,但是各方连续第三天对于是否提前举行下一次会议争吵不休。据知情人士透露,俄罗斯和数个OPEC+国家赞成将该组织目前的减产措施延长一个月,而非按计划在7月份逐渐取消减产。

- 英国央行重申,银行应当为年底过渡期结束前,英国与欧盟无法达成贸易协议的可能性做好准备。英国央行罕见地就会谈发表公开声明,称无协议脱欧“是英国银行业需要做好准备的多种结果之一”。早前有报道称,行长安德鲁·贝利告知银行加紧无协议脱欧的筹备工作。

大中华区

- 中指研究院发布数据显示,今年首五个月,房企销售业绩保持平稳,销售额破百亿房企增至78家,较2019年减少17家,首百强房企销售规模按年跌8.6%。单计5月,首百强房企按年回正,销售实现稳步增长。

- 香港金管局总裁余伟文周二在文章中指出:“过去数天,港元市场一直运作正常”。“过去数天的存款亦保持稳定”;“这些均清楚显示目前并没有大量资金流出港元或银行体系”。

企业要闻

- 小米创办人兼董事长雷军表示,公司去年底基本已经清仓4G手机,专注发展5G,今年累计已发布5款5G手机,目前亦正在参与对未来6G的规划,将进行大量相关研究。

- 中芯国际公布,拟在科创板上市,集资200亿元人民币。集团表示,发行人民币股份申请已获上海证券交易所受理。中芯计划在科创板发行不超过16.86亿股占发行后总股本不超过25%。

- 万科企业拟配售3.156亿股新H股,占全部现有已发行H股及全部现有已发行股本约20%及2.79%。配售价每股25元,较上日收市价折让约4.76%,董事认为,配售将增强集团的财务状况。配股预计集资净额约78.65亿港元。

- 据报道,美国晶片及软件商博通行政总裁在电话会议中披露,一个北美大型流动电话制造商将押後主要产品周期,暗示苹果将押后推出新iPhone。他指有关押後将使公司的无线通讯部门收入提振较正常押后一个季度。

3、市场异动情况

上周五(5月29日)美方初步公布取消美国给予香港特殊待遇的程序,以及制裁侵害香港自治的中国内地及香港官员后,市场认为措施较预期温和,亦未见实质生效日期,刺激本周港股连升5日,大幅反弹1808点,直逼近二万五。

本地地产股:

大和看好地产股,指其到「别人恐惧时贪婪」的时机。

领展房产基金(00823)全周升14.32%,报66.25元;

恒基地产(00012)升12.12%;

新鸿基地产(00016)升12.08%;

新世界发展(00017)升14.09%;

长实(01113)升9.49%。

本地银行股:

恒生银行(00011)全星期涨14.33%;

滙丰控股(00005)升12.97%;

渣打集团(02888)升18.91%;

东亚银行(00023)升32.48%;

中银香港(02388)升13.43%。

保险股:

友邦保险(01299)全周升15.64%,为本周最佳表现蓝筹;

中国平安(02318)升6.34%

中国人寿(02628)升8.68%

中国太保(02601)升6.57%

新华保险(01336)升9.34%

沽空异动:

大市本周平均沽空比率: 15.91%

2202万科企业 平均40.242%

9966 康宁杰瑞制药-B 平均40.00%

2359 药明康德 平均37.137%

二、本周关注 (6.8-6.12)

1、经济指数:

德国出口额 (月环比) (4月),德国进口额 (月环比) (4月),中国居民消费价格指数(CPI) (月环比) (5月),美国居民消费价格指数(CPI) (月环比) (5月),美国原油库存。

2、业绩公布:

- 08/06/2020 中创环球(01678.HK)公布末期业绩

- 11/06/2020 周大福(01929.HK)公布末期业绩

3、公司公告:

- 京东(09618)将于本周一起公开招股,京东是次招股集资额37.5亿美元,招股价上限定于每股236元,每手50股,入场费约11919元,股份将于本月18日挂牌。

- 融创中国(01918)公布首5个月,集团累计实现合同销售额约1407亿元(人民币),按年减少13.9。

- 吉利汽车(00175)公布,5月总销量10.88万部,按年增长约20%。

- 比亚迪(01211)公布,首5个月累计销量12.49万辆,按年下跌34.03%。

- 恒隆集团(00010)及恒隆地产(00101)宣布,鉴于新型冠状病毒疫情,集团可能在2020年财务报表录得股东应占亏损。

4、大行报告:

- 02/06/2020 摩根士丹利给予东亚银行(00023.HK)买入评级,每股盈利预计1.47港元;

- 02/06/2020 野村证券给予申洲国际(02313.HK)买入评级,每股盈利预计1.43人民币;

- 01/03/2020 摩根士丹利给予中国银河(06881.HK)买入评级,每股盈利预计0.55人民币。

5、时事股评:

6月份港股强势开局,恒指在上周收涨1231点,部分原因是美国总统特朗普对《港版国安法》的回应措施较预期温和,支持美股及港股齐齐反弹,加上市场对各国重启经济信心增加,港股已弥补早前因为《国安法》而累积的近1700点跌幅。

港股近日的强劲表现亦非独有,美国5月非农业职位数据远超预期,加强市场对经济前景信心,道指一度升幅超过千点,三大指数均录得显著升幅收市。多国公布5月份的PMI较预期理想,亦为欧美及亚洲区主要股票市场齐齐造好。市场资金充裕,各国央行继续放水,而欧央行宣布加大紧急抗疫买债规模增至6000亿欧元,令股市受在资金推动上升得以逆经济而行。港股的情况尤其明显,市场担心《港版国安法》令资金外流,但港元偏强显示资金非如预期般出现流出情况。

具有新经济概念的中概股的回流也带动了港股的成交额和活跃度。在美国上市合计总市值近9000亿美元的中概股,在可见的将来肯定会面临更多的针对和更大的政治压力。本月网易(09999)、京东(09618)等陆续回归港股市场作第二上市,两者分别募集约26亿及40.5亿美元。阿里巴巴(09988)去年于香港挂牌发行130亿美元的股票,从回流香港上市至今,阿里的日均成交金额43.5亿港元,同期在美国的日均成交金额约为36.8亿美元(相当于287亿港元);而今年以来,港股的日均成交金额升至1164.5亿港元,较2019年的869.6亿港元,显著增加约34%。合计在美国所有中概股的日均成交金额则接近80亿美元(相当逾600亿港元),假如当中大部分中概股真的一如预期会在香港作第二上市,港股也可憧憬成为亚洲版的纳斯达克。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化