原创精选> 正文

新股速递 | 地产“黑马”祥生控股,三年破千亿

2020-06-10 17:49

作者/Oliver

核心要点:

中国地产界最大的“黑马”,从100亿向1000亿跨越仅仅用了3年

房地产行业虽受政策限制,但存在集中度提升现象,头部企业仍保持增长

高成本融资方式维持高杠杆运转,负债较高

近期众多物业、地产企业赴港上市,市场的转向以及行业的竞争,让一些中小房企站在了生死边缘,上市融资成为房企竞争的关键一战。今年2月底以来,已有鹏润控股、金辉控股、上坤地产、领地控股、中国文旅、三巽控股、港龙中国地产、实地地产、大唐地产等10家内地房企递表申请在港上市,唯一未上市的千亿企业祥生控股正是此次房企上市潮的主角之一。

一、祥生控股:三年百亿变千亿,地产界最大的"黑马"

祥生控股为中国一家快速成长的大型综合房地产开发商,总部位于上海且深耕浙江省,近年来销售规模亦扶摇直上,堪称中国地产界最大的“黑马”,从100亿向1000亿跨越仅仅用了3年。

根据中国房地产指数系统的资料,就合约销售而言,祥生控股于二零一九年在浙江省所有住宅物业开发商中排名第三。根据国务院发展研究中心企业研究所、清华大学房地产研究所及中国指数研究院的资料,就运营效率而言,祥生控股自二零一八年起连续三年位列「中国房地产百强企业」前十。祥生控股于二零一九年亦获国务院发展研究中心企业研究所、清华大学房地产研究所及中国指数研究院评为「中国房地产开发企业品牌价值Top30」。

资料来源:招股书

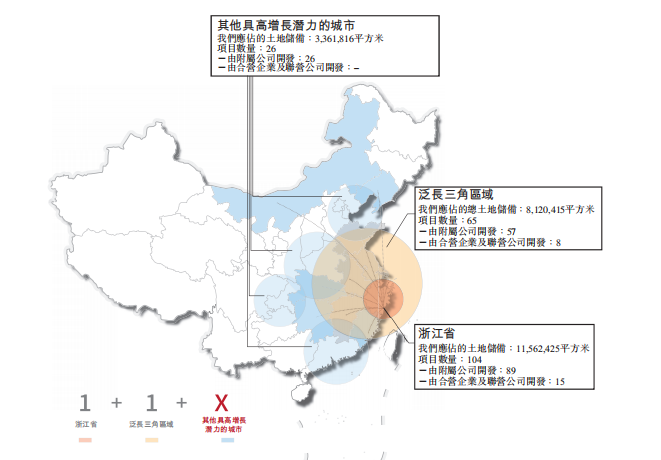

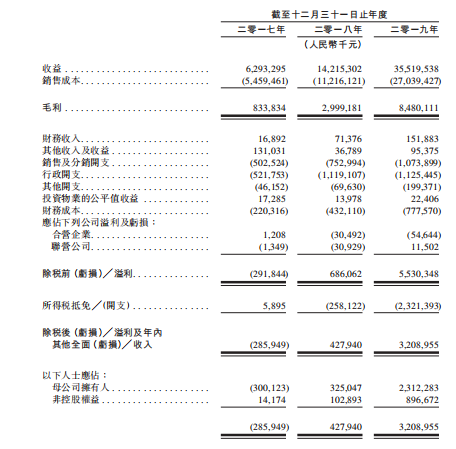

祥生控股自二零一六年起采纳「1+1+X」扩张策略,1+1+X指扎根浙江省和长三角区域同时布局其它高增长潜力的城市。「1+1+X」扩张策略为业务带来显著增长。祥生控股的收入由二零一七年的人民币6,293.3百万元增加至二零一八年的人民币14,215.3百万元,并进一步增加至二零一九年的人民币35,519.5百万元,复合年增长率为137.6%。已确认建筑面积由二零一七年的约838,289平方米增加至二零一八年的约1,422,554平方米,并进一步增加至二零一九年的约3,488,380平方米,复合年增长率为104.0%。

秉承成为「幸福生活运营商」的愿景,祥生提供类别多样的物业满足目标客户的不同需求并涵盖首次购房者、首次换房者、后期换房者及高净值客户。透过多年的研发,祥生已经开发四个住宅物业系列,包括针对首次购房者的樾系、针对首次换房者的府系、针对后期换房者的云境系及针对寻求拥有高度私隐的奢华生活方式的高净值客户的Top系。凭借品牌及于开发优质住宅物业方面的经验,祥生已建立日益丰富的多元化商业物业组合,涵盖写字楼、购物中心、社区业务及酒店。祥生亦已开发「祥生小镇」模式,于此模式下,根据「宜居、宜业、宜游、宜养」的理念设计住宅及商业物业等特色项目。

二、行业概况:房地产市场仍平稳发展

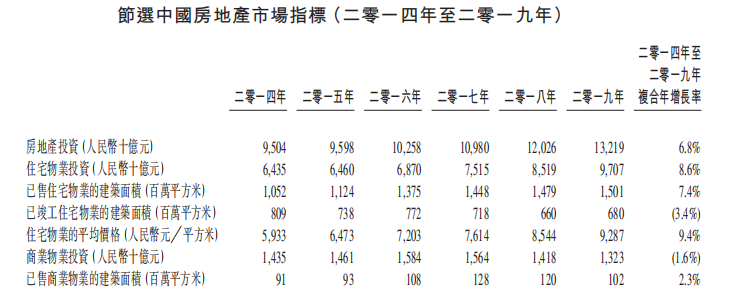

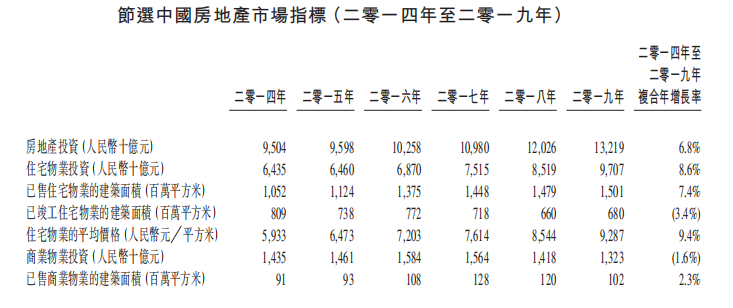

虽政策收紧,但地产行业仍保持增长

资料来源:招股书

政府自二零一五年以来已采取一系列紧缩政策为过热的住房市场降温,但随着经济及固定资产投资的迅速增加,近年来房地产市场仍实现飞速增长。根据中国国家统计局的资料,房地产投资由二零一四年的人民币95,040亿元增长至二零一九年的人民币132,190亿元,复合年增长率为6.8%。同时,城镇化进程加快及消费升级拉动住宅物业市场的需求。于二零一九年,已登记住宅物业投资为人民币97,070亿元,二零一四年至二零一九年的复合年增长率为8.6%。同期,已售住宅物业的建筑面积以7.4%的复合年增长率增长,而住宅物业的平均价格于二零一九年飙升至每平方米人民币9,287元,复合年增长率为9.4%。

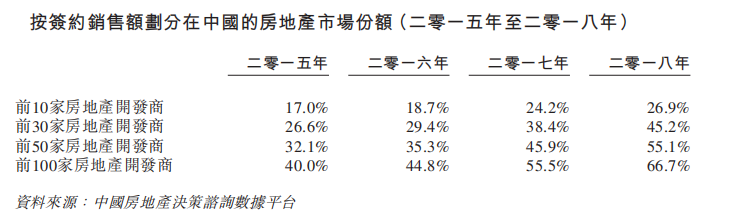

地产行业出现集中度提升的现象

资料来源:招股书

中国房地产市场的竞争相对激烈,尤其是住宅物业市场。根据中国国家统计局的资料,截至二零一八年底,中国有97,937家房地产开发商,其中浙江省有6,818家房地产开发商,其中大多数专注于住宅物业开发。随着房地产市场规模的增长及竞争的加剧,大型房地产开发商的规模有可能保持快速增长。根据中国房地产决策咨询数据平台,自二零一五年至二零一八年,就前10、30、50及100家房地产开发商而言,按签约销售额划分的市场份额增长迅速。就前30家开发商而言,市场份额由二零一五年的26.6%增加至二零一八年的45.2%,就前50家开发商而言,二零一八年的市场份额达55.1%,较二零一五年高23.0个百分点。下表载列于所示年度,按签约销售额划分在中国前10、30、50及100家房地产开发商的市场份额:

资料来源:招股书

三、财务状况:高杠杆运转导致“缺钱”

资料来源:招股书

祥生控股2017年、2018年、2019年营收分别为62.93亿元、142.15亿元、355.19亿元,复合增长率137.6%。

资料来源:招股书

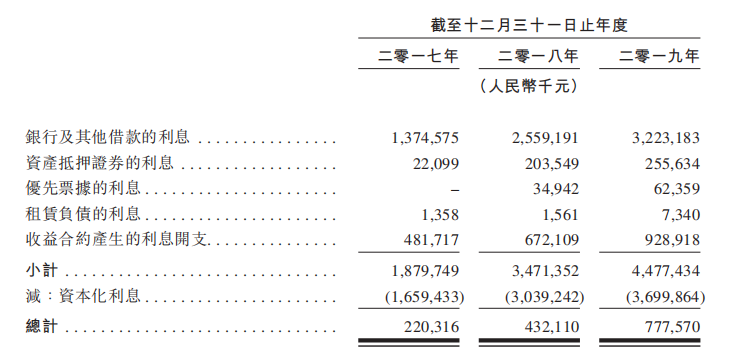

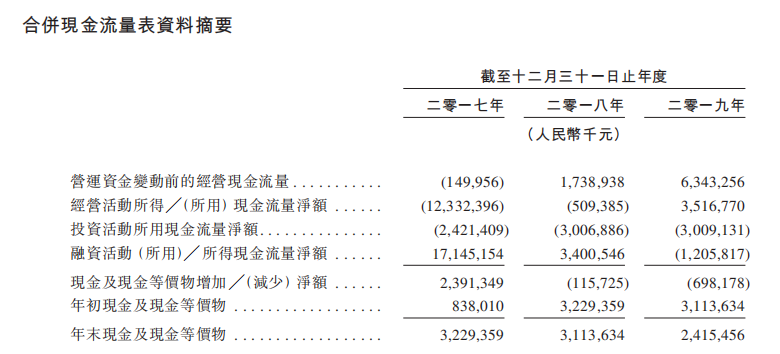

通过高成本融资方式维持高杠杆运转,公司付出了不小的代价。过去3年,公司全部利息支出分别为18.80元、34.71亿元和44.77亿元。资本化利息后,融资成本几乎翻倍速度增长,分别为2.20亿元、4.32亿元和7.78亿元。截至2019年底,公司现金及现金等价物为24.12亿元,较上年减少22.54%。2017年-2019年,公司的账面有息负债从258.74亿元升至285.27亿元。虽然净资产负债比率从13.8倍降至3.6倍,缺钱的现实仍如鲠在喉。

资料来源:招股书

四、竞争力及风险点

竞争力方面

祥生控股是深耕浙江省及泛长三角区域及策略覆盖全国的快速成长的大型综合房地产开发商;

「1+1+X」扩张策略及优质土地储备为长期增长奠定坚实基础;

保障投资回报及控制风险的标准化管理架构;

风险点

祥生控股的大部分收入产生自浙江省的物业开发及销售,易受到浙江省经济状况任何重大下滑的影响;

可能无法物色到理想地点或按有利条款取得土地使用权用于日后的物业开发项目;

经营业绩或会因物业销售及物业交付的时间等因素而出现波动。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化