原创精选> 正文

估值脱离基本面?这样的现象经常发生!

2020-06-05 18:13

作者/Oliver

近来美股与A股、港股部分等高估值股的凌厉上涨,让众多人不仅疑问连连。美国疫情人数百万之巨,同时失业率、负债率等指标都说明美国现在的情况很糟糕。在经济如此差的情况下,为什么美股反而能依赖估值拉升不断上涨?

实际上,这样的情况不管在A股和美股在历史上都出现过,这样的“生拔估值”行情出现过多次。

一、“生拔估值”是什么现象?

简单来说这种“生拔估值”现象就是指股价表现领先于基本面或者背离于基本面,大致上分两种情况。

市盈率与盈利增速同步

第一种是“复苏初期”,即发生在经济复苏的初期,此时股价表现领先于基本面表现。这种情况下,市盈率基本与盈利增速同步,因为盈利增速数据公布是滞后的,交易时实际数据尚未公布,所以会看到一段时间内股价的涨幅全部由估值提升构成。比如 A 股市场中的 2006 年、2009 年都是典型的情形,还有美国历次经济衰退后复苏的初期都出现过这种拔估值的行情。

市盈率与盈利增速相反

第二种是“极度宽松”,即在货币政策极度宽松或者政策改革大幅提升市场风险偏好的情况下,市场估值出现的大幅提升。这种情况下看不到市盈率与盈利增速的同步走势,甚至两者的走势往往是相反的,即市盈率在基本面下滑的时候进一步提高。比如 A 股市场中 2014 年到 2015 年的行情、美股市场中 1982 年到 1987 年股灾前的行情,全球股市 2019 年至2020 年上半年的行情都是这种情况。

二、美股的估值拉升行情

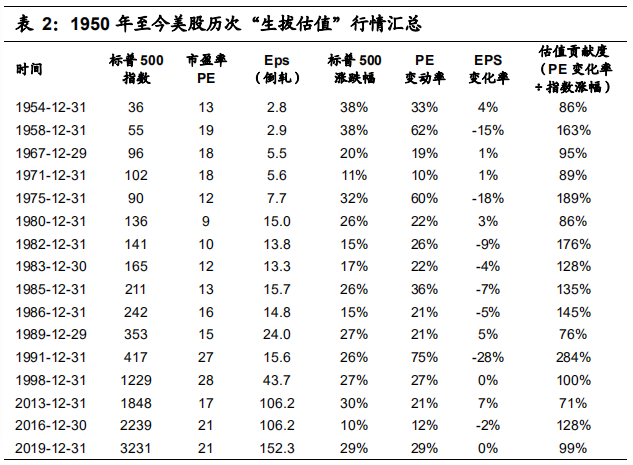

历史悠久的美股市场中也经常会发生这种“生拔估值”行情。根据统计,1950年至今,美股市场一共有 16 年可以称得上是“生拔估值”行情(定义为当年标普 500 指数上涨幅度超过 10%,且估值贡献度(PE 变化率÷指数涨幅)大于 70%)。

资料来源:国信证券

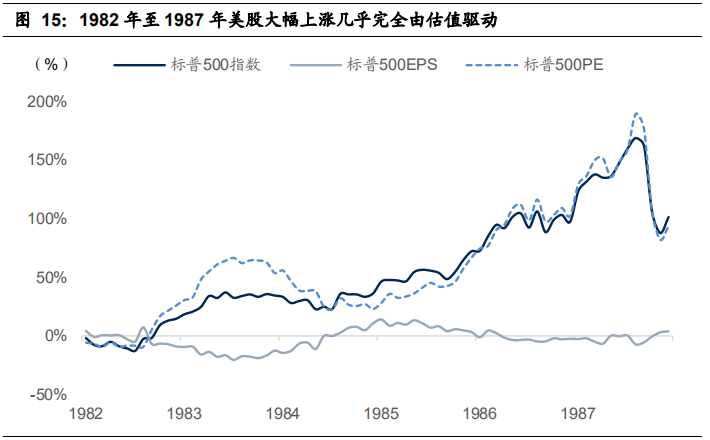

“极度宽松”中最经典的案例当属 1982 年到 1987 年的美股行情。从 1982 年到 1987 年,标普 500 指数大概上涨了有一倍多,从收益率构成的分解来看,基本上全部是估值的贡献。这波行情可以称得上是美股历史上的“改革牛”。

资料来源:国信证券

美国股市能在 1982 年下半年开始呈现估值系统性回升,得益于两方面:(1)改革持续推进并有所成效,市场担忧的经济低迷与高通胀问题均有所缓解,这提升了权益资产的风险偏好,而房产等其他大类资产的收益预期有所降温,风险溢价在不同资产的再分布调整有利于股票估值的回升;(2)无风险利率开始呈现系统性的下降,并且继续下降的空间因通胀得到控制被完全打开,这有助于资本市场估值的提升。尽管此时上市公司企业盈利尚未有所恢复,但股票估值开始呈现持续的回升。

“改革牛”背后的核心逻辑,是改革推动了美股从资产重估到盈利再生。为解决严重的滞胀问题,里根政府上台伊始便提出了长达 300 页的“经济复兴计划”。财政上,大规模减税并调整支出结构;货币上,紧货币控制通胀、不惜以经济衰退为代价;同时进行了大规模的经济改革,减少政府干预、放松行业管制。改革使得美国经济重新恢复活力,大类资产中权益资产配置优势大幅增加。80 年代美股的上涨经历了改革带来的资产重估到企业盈利再生的过程。

80 年代的美股牛市大致可以分为两个阶段,1987 年股灾前牛市靠估值驱动,之后靠基本面业绩驱动,中间的转换就是1987 年 10 月的股灾。

三、A股同样股价比基本面走的更快

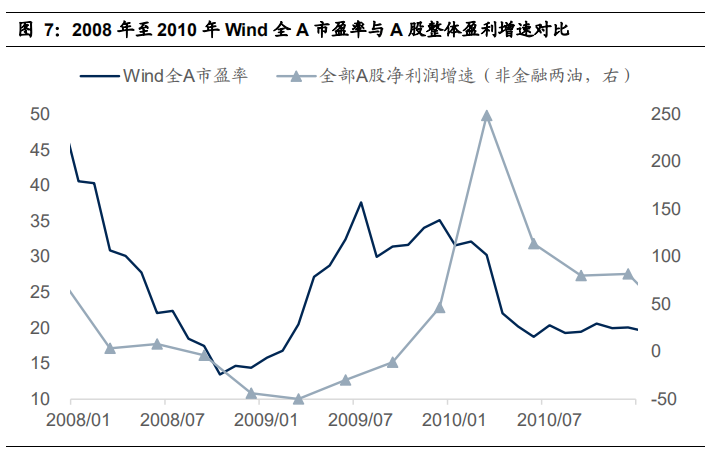

2009 年:“V 型反转”市场大幅领先(“复苏初期”逻辑)

资料来源:国信证券

2009 年 Wind 全 A 指数全年累计上涨 105%,其中市盈率提升 143%,估值涨幅超过股价指数整体涨幅。

2009 年是一个非常典型的“复苏初期”逻辑。2009 年的中国经济,可以说是看得到开头猜不出结尾。年初之际全社会都在为中国经济“保增长”担忧,当时市场对未来的经济走势有不同的看法,包括可能是“W”型筑底、“U”型企稳等等,但多数观点都认为金融危机后经济迅速触底反弹是不可能的,因为这一次毕竟是 1929 年大萧条以来最严重的危机。但实际情况是,2009 年的中国经济走出了一个深“V”型走势,GDP、工业、价格指数等多个指标快速触底后随即快速反弹。

2009 年 Wind 全 A 指数的市盈率明显领先于全部 A 股的净利润增速。这充分说明了股价的领先性,因为在当时的情况下,2008 年底“四万亿投资计划”的公布叠加 2009 年初“天量信贷”,使得市场对于经济复苏形成了充分的一致预期,使得市场表现遥遥领先。

四、此刻的市场可能正经历同样的情况

资料来源:国信证券

对于A股来说,近一年申万低市盈率指数大幅跑输申万高市盈率指数30个百分点!这也导致近一年很多人出现一个认知,越贵越能涨!具体到标的,就是以价值、红利等低估策略为核心的指数,均大幅跑输市场。而科技,医药虽然估值已经不低,但却依旧很强势...

美股也经历同样的状况,新冠疫情加上暴乱的影响并没有让美股三大指数有丝毫停滞。A股和美股的强势,一方面可能是因为市场在反应即将上升的企业利润,另一方面也可能是因为货币政策极度宽松带来的动力。但投资者仍需保持谨慎,因为靠估值拉升的上涨,最终仍要以利润为基础,如果长时间没有公司利润支撑,那么上涨就可能变成空中楼阁,不可持续。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化