原创精选> 正文

低估值高股息,这只食品大白马有翻倍涨幅空间?

2020-05-29 16:41

作者/华盛学院Jay

2020年是艰难的一年,疫情、国际关系裂痕,都为投资蒙上了一层不确定性。港股恒生指数也是一跌再跌,内银股、内房股等确定性较差的行业相继沦为重灾区。受追捧的,多为受政策扶持的新基建板块,以及确定性较强的内需消费板块。

本文主要介绍的,是全球最大的猪肉加工企业——万洲国际。

图片来源:万洲国际年报

市场忽视的超级大白马

食品饮料领域,大家关注的都是伊利、蒙牛、茅台、海底捞,但在财富中国500强排行榜中,食品饮料排行榜排名第一的却不是茅台也不是伊利,而是猪肉加工霸主——万洲国际。2019年,万洲国际以1495亿元收入位列第一,远超茅台伊利等企业。

图片来源:公开网络

在业务版图上,万洲国际的运营范围横跨中美两个超级大国,并在欧洲还占有一定市场份额。其中,在中国的业务分部是大家耳熟能详的双汇,在美国则是史密斯菲尔德。公司的业务涉及肉制品、生鲜猪肉以及生猪养殖,在产业链上已经具备闭环的基础。

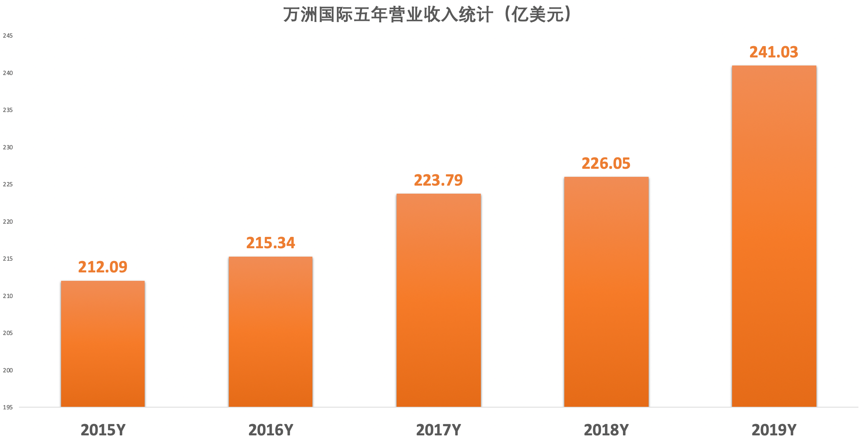

业绩方面,万洲国际一直保持蓝筹白马的形象。营收和净利润虽然没有创新药、互联网或者白酒企业那样的高速成长性,但胜在增长稳健,能抗风浪。

数据来源:华盛证券

虽然深耕中美两个全球最大的猪肉消费市场并取得市场领先地位,但在股价上,万洲国际一直被低估再低估。以5月29日市场价格计算,万洲国际当前TTM市盈率约为8.4倍,股息率达到4.6%。

在确定性较强的食品饮料领域,万洲国际的估值确实严重低估。但是严重低估的理由,不仅仅是市盈率低和股息率高。

万洲国际控股双汇的股权价值,已经超过本身市值

聊起港股万洲国际的投资价值,不能不提的是在A股上市的双汇发展。

双汇是内地人尽皆知的猪肉品牌,公司主营业务为生猪屠宰及肉制品,在行业上属于必选消费,聚焦内需,前景广阔。双汇的业绩也在上升通道中,2019年营收同比增长超23%,净利润增长达10%;Q1,得益于高猪价及疫情,双汇营收增长近50%。

从股价来看,双汇虽然近期有较大的升幅,但在估值上并不高,TTM市盈率在20倍左右。以长周期视角来看,双汇虽然已经估值修复,但仍属于“合理价格买优秀企业”的范畴。

行情来源:华盛证券

万洲国际跟双汇发展,又有什么关系?

在股权结构上,万洲国际持有罗斯克特100%的股权,而罗斯克特又持有73%的双汇股权。换言之,万洲国际间接持有73%的双汇股权。

那么双汇的股权现在值多少钱呢?按照目前的市场价格来计算,万洲国际持有的73%的双汇股权大约为950亿元,按实时汇率换算下来约为1030亿港元。

然而,当前万洲国际的市值仅为950亿港元左右。这意味着,万洲国际旗下的另一大资产——史密斯菲尔德的价值完全没有得到体现。

万洲旗下的史密斯菲尔德,实力不输双汇

对于国内投资者来说,史密斯菲尔德可能不如双汇那样熟悉,但是这家公司的实力却绝不逊色于双汇。

按照2019年的财报数据,史密斯菲尔德占万洲国际总营收比例超过50%,当年贡献的经营利润占比也超过45%。粗略统计,史密斯菲尔德的营收超过120亿美元,为集团带来的净利润也接近7亿美元,但扣除双汇的估值后,这家美国猪肉巨无霸的市场价值居然是负数。

数据来源:万洲国际2019年年报

换言之,以现价买入万洲国际,则相当于买入双汇发展的同时,倒贴白送全美最大猪肉加工企业史密斯菲尔德。

持有双汇,不如买入万洲国际

目前,A股的食品饮料板块已经明显进入高估阶段,大涨后的双汇,市盈率从13倍上升至23倍,派息率也从近4%下滑至2%,投资性价比已经不高。

万洲国际作为双汇的控股母公司,股价进入明显低估阶段。这方面的原因,与美国疫情加剧、香港地方政治风险等因素有关,但长期来看,价值终究会回归。按照万洲的估值中枢,以及食品饮料板块的平均估值,待疫情等不利因素平息后,达到15倍PE应不是难事,届时即使业绩不涨,光估值提升亦有翻倍成长空间。

对于投资者来说,如果长期看好必选消费,则可以考虑关注万洲国际的投资价值。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化