原创精选> 正文

手机销量逆势增长!小米如何在疫情之下实现突围?

2020-05-21 13:45

作者:charliehua

5月21日早盘,小米集团股价一度大涨超过2.6%,报13.14港元。迈入5月份,在一个月不到的时间小米已经实现了最大涨幅超过30%,市值重新站上3000亿港元上方。

来源:华盛证券

给小米股价带来最大刺激的利好便是小米优秀的2020年一季度财报数据。

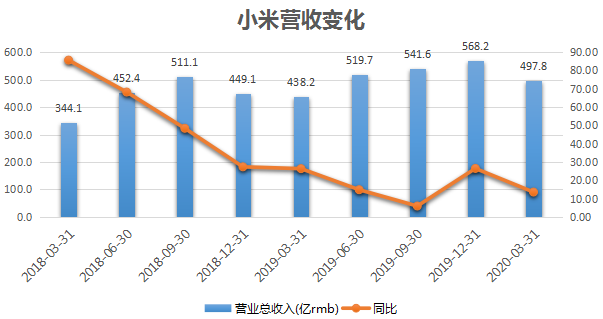

2020Q1业绩超预期,营收、净利双增长

5月20日晚间,小米集团公布2020年第一季度财报,其营收497.02亿元,同比增长13.6%,环比下降12%,主要由于IOT(物联网和生活消费品)业务受到国内疫情影响环比降幅比较明显,但还是高出彭博一致预期的480亿约2.5%。

小米2020年一季度经调整净利润为23亿元,同比增长10.6%,环比下降1.9%,同样高出彭博一致预期的20亿元。

来源:华盛证券

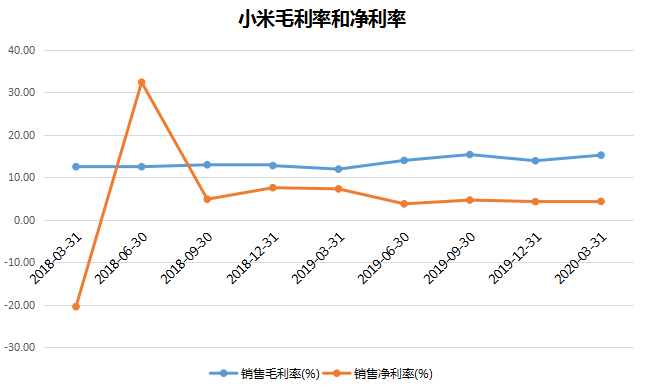

小米2020年一季度的毛利率为15.4%,显著高于彭博一致预期的13.4%,这主要由于手机和IOT业务毛利率超预期提升;一季度的Non-GAAP净利率为4.6%。

来源:华盛证券

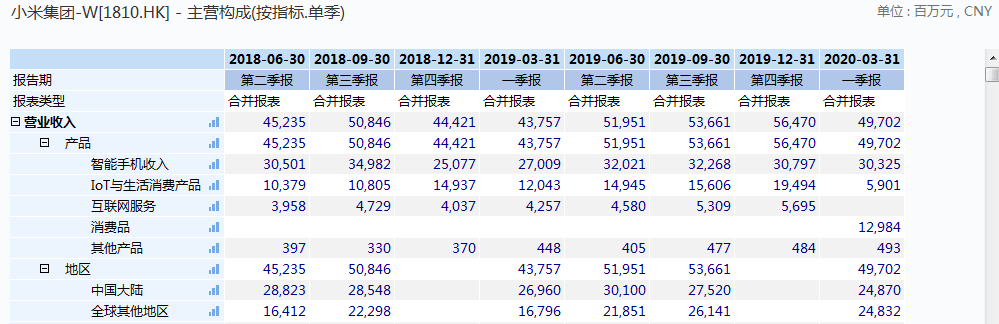

2020年一季度,小米业务最大亮点当属智能手机业务稳增长,实现营收为303.24亿元,同比增长12.3%。虽受疫情影响全球手机厂商销售压力徒增,但一季度小米智能手机销量依旧保持同比增长,达到2920万部,同比增长4.7%。

来源:wind

本季度,小米手机盈利能力进一步提升,毛利率为8.1%。受疫情影响,小米一季度客户回款变弱,应收账款78.19亿元,同比增加16.82%。营运能力方面有所下降,应收账款周转天数13.37天,增加2.4天,存货周转天数71.22天,增加8.2天。

对于存货攀高,小米总裁王翔指出,受疫情的影响,2月和3月开工不足,原材料存货略高,现在已逐渐解决,产能已经恢复。

海外业务开花,促手机逆势增长

在具体业务方面,小米的三大业务智能手机仍为营收主要来源,营收达303.24亿元,占总营收比重为61%,同比业务比重下降0.7%;

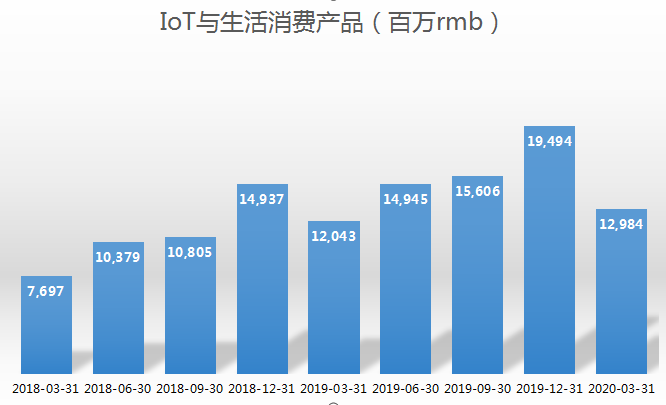

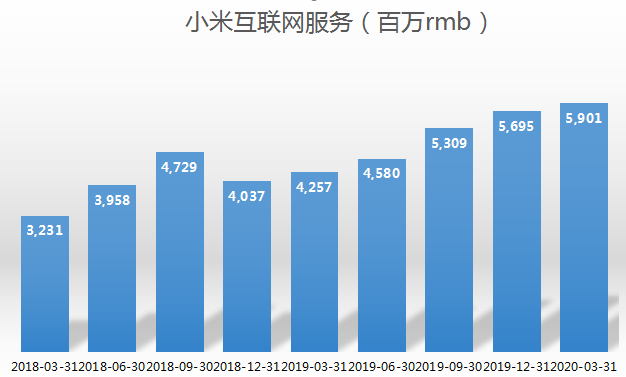

第二大业务为IoT与生活销售产品分部,营收为129.84亿元,占总营收比重为26.1%,同比业务比重下降1.4%;互联网服务收入营收为59.01亿元,占营收比重为11.9%,同比业务比重增幅为2.2%。

来源:wind

小米一季度手机业务有多优秀,我们看一组数据可以了解。

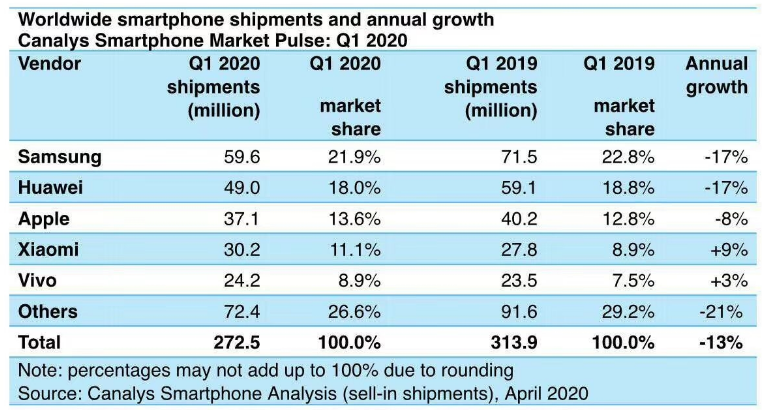

知名数据统计机构Canalys发布的2020年第一季度全球智能手机市场统计中显示,由于全球智能手机市场萎缩,叠加新冠疫情影响,2020年第一季度全球智能手机市场出货2.72亿部,同比2019年第一季度的3.13亿部下滑13%。

根据下图显示在2020年Q1全球前五市场份额手机品牌中,前三名三星、华为、苹果的手机销量分别同比下降17%、17%、8%。而在这个背景下,小米却在全球市场份额跃升至11.1%,逆势增长9%!

来源:Canalys

小米手机销量逆势增长,与其海外市场获得巨大成功的因素密不可分。在2020年第一季度,小米来自境外市场的收入达到了248亿元,占总收入的50%,这是小米首次实现境外市场收入占比达到一半。

此前小米国际部总裁周受资援引的Canalys数据显示,第一季度,小米在西欧智能手机市场出货量同比增长79%,市场份额达到10%,也是该市场份额前五的品牌中唯一取得同比正增长的。

分国家来看,小米西班牙出货量同比增长46%,市场份额为28%;德国出货量市场份额为6%;意大利出货量同比增长306%,市场份额为16%;法国出货量同比增长83%,市场份额为11%。

另外,在印度市场小米已经连续十一个季度保持了出货量第一,市场份额31.2%。小米总裁王翔在财报沟通会上也指出,在西欧和印度之外,小米在拉丁美洲地区大增了236.1%,中东和非洲地区的智能手机出货量分别增长55.2%和284.9%。

根据机构光大海外预计,步入二季度国内手机市场需求已见反弹,而海外市场需求随着疫情影响暂时有所压制出货量,但伴随西欧、印度等海外主要市场陆续解封叠加5G新机型密集发布,预计在2020年Q3小米手机销量会迎来更强劲的增长。

而小米总裁王翔则认为小米经营模式专注在线渠道,用户可以在疫情期间通过线上购买产品,这也是小米第一个优势。其次小米追求性价比,疫情之下更受用户欢迎,因此业绩上受疫情冲击也更小。

对于小米二季度业绩,王翔认为疫情影响并不大,可以延续一季度良好表现。

IOT业务或于二季度拐点,互联网业务亮眼

2020年一季度,消费品行业受到疫情重挫,白电、电视等生产、运输、销售均受疫情影响,但由于小米IoT品类多样性及坚实的业务基础,IoT与生活消费品业务仍保持增长,2020年Q1收入达人民币130亿元,同比增长7.8%。

来源:华盛证券

小米智能电视业务继续保持行业领先地位,据奥维云网统计,小米智能电视出货量,稳居中国大陆第一,全球前五。2020年第一季度小米智能电视全球出货量270万台,在中国大陆市场整体规模下滑的情况下,守住增长,实现同比增长3%。

同时,智能可穿戴设备在报告期内都维持优秀增速。小米真无线蓝牙耳机销量同比增速达到619.6%,销量全球第三;小米手环销量同比增速达到56%,销量排名全球第一。

对于IOT业务,光大海外认为一季度该业务收入环比还是下降33%,主要由于国内出货占比较大导致受疫情影响最为直接。随着国内需求反弹,2020Q2小米的IOT业务有望环比上升,全年仍有望延续较快增长。

2020年一季度,小米互联网业务整体表现出色,互联网服务收入人民币59亿元,同比增长38.6%,占总体收入比持续上升,突破10%,达到11.9%。

来源:华盛证券

报告期内,互联网服务的用户活跃度和使用时长都明显增加。2020年3月MIUI月活跃用户达到3.3亿人,同比增长26.7%。其中大陆地区的MIUI 月活跃用户为1.1亿。

对于互联网服务,光大海外认为在2020年Q1环比实现增长3%,广告业务实现逆势环比增长27%;游戏业务伴随市场回暖和用户结构改善环比大幅增长72%;而金融科技等其他增值服务收入出现环比下滑32%。

多家机构给与小米目标价15港元

在小米发布2020年一季度财报后,多家机构给与小米目标价15港元,相较现价约有13%的上涨空间。

投行大和上调小米目标价至15港元,对其2021-2022年收入预测上调3-4%,主要因为上调智能手机付运量(货物运输订单数量),还称今年首季度互联网收入同比增长39%,抵销了硬件产品由于公共卫生事件较预期的疲弱。

小米10手机在内地及欧洲受欢迎,显示了公司有能力拓展至高档智能手机市场,现时小米在内地的5G手机市场已增至14%,预计未来股价表现主要由付运量增长带动,特别是内地市场,估计未来市场占有率进一步拓展,将会受到股票市场欢迎。

而光大海外给与小米目标价15.1港元。光大海外认为5G时代国内手机出货份额上升有助于小米估值抬升,目前随着小米海外手机、IOT硬件扩张路径更加清晰,以及国内手机硬件导流用户更加高端化,这有利于提升小米互联网业务盈利前景。

预测小米在2020-2022Non-Gaap净利润分别为122、151、191亿元人民币,对应2020-2021的PE(市盈率) 27x、22x。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化