原创精选> 正文

财报前瞻 | 机构强烈看好,阿里依然是“爸爸”?

2020-05-21 18:26

- 阿里巴巴(BABA) 0

- 京东(JD) 0

- 阿里巴巴-W(09988.HK) 0

编辑:Oliver

疫情笼罩下的一季度过后,阿里巴巴经营状况会如何?答案将在5月22日(本周五)美股盘前揭晓。

2019年全年,阿里巴巴股价上涨62.39%,2020年至今因为疫情的影响阿里巴巴上涨2.21%,市值5815.88亿美元。阿里巴巴作为电商领域的老大一直领先于京东、拼多多,但近年来京东在物流方面表现亮眼,拼多多在下沉市场频频发力,让人不禁好奇这季度,阿里巴巴会给出什么样的表现。

一、2020财年Q3财报回顾

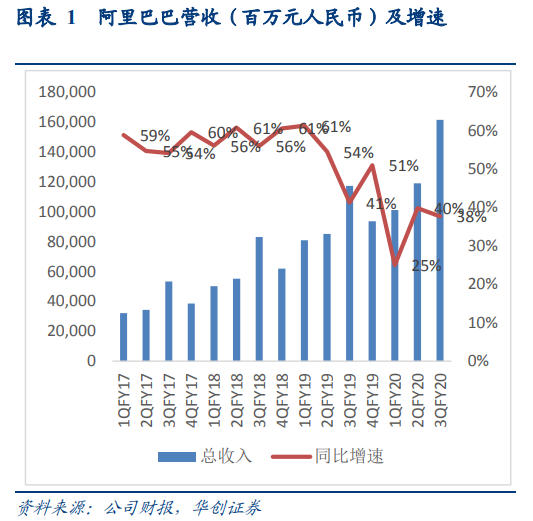

1、阿里巴巴 3Q20 财季业绩超预期

资料来源:华创证券

3Q20 公司实现收入 1615 亿,同比增长38%;超过彭博一致预期的 36%。核心电商收入同比增长 38%;国内零售业务的年度活跃买家数/MAU 达 7.11/8.24 亿,环比增长 1800/3400 万,延续快速扩张趋势。云计算收入首次突破 100 亿,同比增长 62%。剔除股权激励费用、投资收益及减值等因素影响后,公司 3Q20 季度实现 non-GAAP归母净利约 465 亿,同比增长 56%。

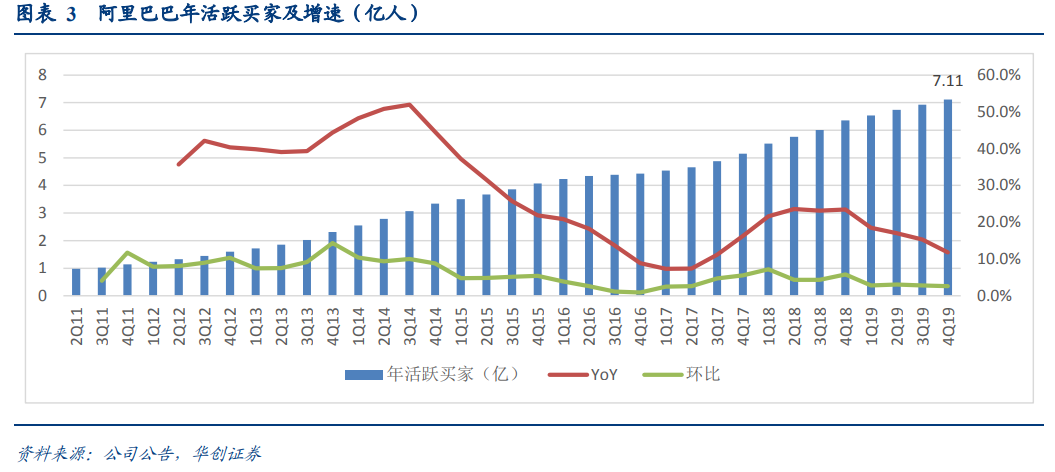

2、核心电商 GMV 与 MAU 保持强劲增长,下沉战略成效持续显现

资料来源:华创证券

活跃买家、移动月活跃用户高基数下持续增长验证了平台的获客与留存能力。移动 MAU 达 8.24 亿,季度净增 3900 万。年度活跃消费者达 7.11 亿,季度净增 1800 万。天猫线上已付实物商品交易额(GMV)同比增长 24%,主要受惠于快速消费品及消费电子产品的销售增长。高基数下强劲增长主要来自于下沉市场的增量与老买家复购的提升。在新增的 1800 万年度活跃买家中,有超过60%新用户来自欠发达地区。

3、淘宝直播表现亮眼,带动用户粘性与用户转化双提升

资料来源:华创证券

2018 年 3 月,淘宝直播登上手机淘宝第一屏起,直播DAU 迅速突破千万,直播成为阿里巴巴最有效的营销模式之一;2019 年 12 月通过其产生的交易额及观看直播的月活跃用户数同比增长均超 100%, 2019 年双 11 期间,淘宝直播单日带动成交接近 200 亿。

二、2020财年Q4财报有什么看点?

Q1财报最大的看点,要属疫情对拼多多到底造成了多大的负面影响,又带来了什么样的机会,这也是备受市场争议的一个话题。

一季度正值国内疫情高峰期,物流基本暂停服务,当时市场普遍认为拼多多会是三大电商平台中最受打击的一家,因为其缺少物流体系,货物根本无法按时送到用户手上,而拥有自建物流的京东,则优势尽显。

但到了3月份,市场逻辑却又发生了大逆转,开始预测拼多多在疫情后的情况反而会好于淘宝与京东。理由是国内消费开始加速线上化,下沉市场的用户们养成了网购习惯,同时疫情冲击下的收入悲观预期或激发消费者对品牌折扣和性价比产品的需求,因此拼多多最为受益。

1、FY2020Q4:彭博预期营收1070.37亿元人民币,同比增14.5%

彭博分析师预计阿里FY2020Q4的营业收入为1070.37亿元人民币,同比增长14.5%;调整后净利润为160.85亿元人民币。

资料来源:Bloomberg,华盛证券

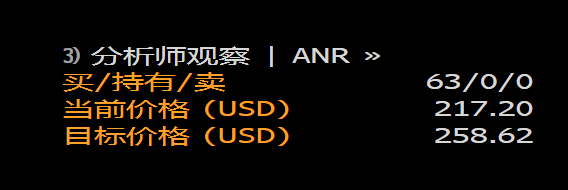

彭博上绝大多数阿里分析师,都给予阿里「买入」评级,目标价258.62美元。

资料来源:Bloomberg,华盛证券

2. 本地生活、国际零售&批发预计为 FY4Q20 受疫情冲击较大的板块

本地生活、国际零售&批发预计为 FY4Q20 受疫情冲击较大的板块:根据国家统计局数据,国内餐饮收入 1-2 月和 1-3 月分别同比-43.1%和-44.3%,Q1 餐饮消费受疫情冲击仍未呈现复苏。阿里本地生活业务在疫情期间通过

减免佣金、支付宝升级等多种方式帮助商家弥补线下损失,预计 FY4Q20 本地生活收入同比-10%至 47 亿元。此外,3 月海外疫情爆发态势持续升级,Lazada、速卖通、天猫国际、考拉等跨境电商平台面临较大压力,预计FY4Q20 公司跨境零售/跨境批发业务收入为 49/21 亿元,增速将逊于国内零售。跨境电商业务发展的低迷也为菜鸟物流的出口业务带来负面影响,预计FY4Q20 菜鸟物流增速将环比放缓,实现收入 50 亿元。

3、云计算优势持续巩固,数字娱乐板块承受较大压力,钉钉等创新业务需求激增

根据 Gartner 数据,2019 年全球云计算 IaaS 市场同比+37.3%,市场规模达 445 亿美元。阿里云蝉联全球第三、亚太第一,亚太市场份额从 26%上涨至 28%,全球市场份额从 7.7%上涨至 9.1%。此外阿里云宣布未来 3 年将投资 2000 亿用于新基建,优势有望持续巩固。数字娱乐板块,预计FY4Q20UC 和优酷的广告收入以及阿里影业的整体收入受疫情较大冲击,优酷会员收入预计有所增长,整体板块面临较大增长压力。疫情期间,钉钉助力远程办公和远程教学,需求激增但服务器成本预计也将有所上升。

三、国内机构对阿里巴巴的预期

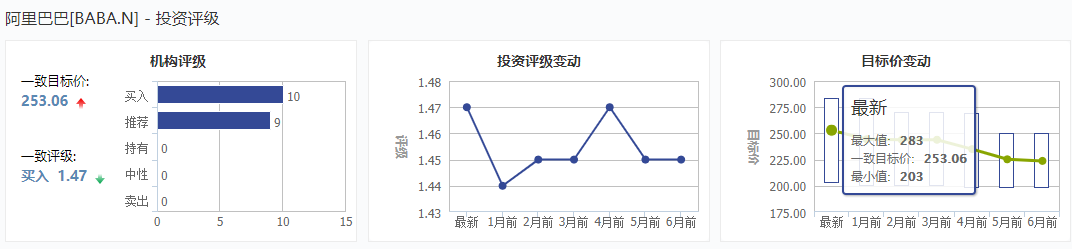

资料来源:WIND

目前国内的券商,对于阿里巴巴的预期最新目标价一致为253.06美元。

资料来源:WIND

国内的券商研究员普遍对阿里巴巴表现出较为乐观的态度,在给目标价环节,大部分的研究员都给出了相对于前一次不变,或略有提升的目标价,可见尽管受到了疫情的影响,国内机构仍对阿里巴巴非常看好。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化