原创精选> 正文

港股一周回顾与展望(5.18~5.22)

2020-05-18 14:18

编辑:Greeny

一、上周市场回顾(5.11-5.15)

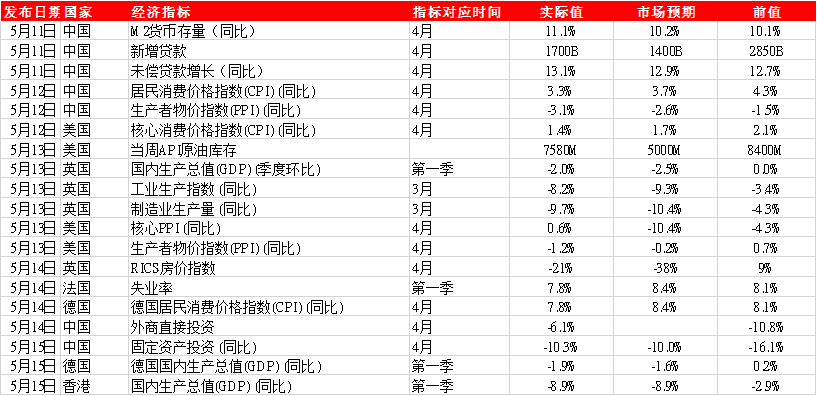

1、主要经济数据公布

2、经济要闻总结

全球

- 全球新冠肺炎累计确诊病例超过480万。死亡病例超过31万。

- 美国劳工部上周五公布,美国4月失业率为14.7%,但估计连同就业不足的人士,失业率可能已经达22.8%。努钦指,失业率高企不是美国企业或美国工人的错,而是受到新冠病毒的打击;又承认失业率可能进一步恶化,可能升至大萧条期的25%高位,然后才可望好转。

- 据一位知情人士称,特朗普政府周一晚间采取行动,阻止一家政府养老储蓄基金对中国股票进行投资。联邦政府的养老储蓄基金-节俭储蓄计划(TSP)计划转移约500亿美元的国际投资资金,以与MSCI所有国家世界指数的投资权重保持一致。该指数涵盖了包括中国在内的新兴市场。

- 抗疫封锁措施导致英国3月份GDP创出了5.8%的前所未有按月降幅,一季度经济亦因此陷入深度萎缩。英国国家统计局周三发布报告称,由于旨在遏制疫情蔓延的封锁措施导致业已步履蹒跚的经济遭遇雪上之霜,英国一季度GDP相比前一季度萎缩了2%。

大中华区

- 乘联会数据显示,4月全国乘用车市场零售销量达到142.9万辆,年降5.6%,月增36.6%。今年首四个月,累计零售销量444.5万辆,年降32.7%。4月乘用车生产152.2万辆,年降5.6%。今年首四个月,累计生产410万辆,年降38.8%。

- 中国中央国债登记结算公司数据显示,4月境外机构共增持433亿元人民币债券,较3月的62亿元规模明显扩大,为连续第17个月净增。4月末境外机构债券托管余额为20,011亿元,其中记账式国债为13,948亿元,政策性银行债5,363亿元。

- 中国信通院公布,4月份国内手机出货量 4172.8 万部,同比增长14.2%,为今年首次增长,其中5G手机占近四成份额。1-4 月,国内手机市场总体出货量累计9068.1万部,同比下降20.1%。

- 中国央行联合银保监会、证监会、外汇局发布关于金融支持粤港澳大湾区建设的意见,26条具体措施涉及五个方面。包括促进粤港澳大湾区跨境贸易和投融资便利化,扩大金融业对外开放等方面。

企业要闻

- 本田汽车第四季度经营亏损56.2亿日元,分析师预估利润438.9亿日元。第四季度日本营业亏损662.3亿日元,同比-23%;第四季度欧洲经营利润39.9亿日元,上年同期亏损152亿日元;第四季度北美营业利润245.8亿日元,同比-71%;第四季度亚洲(日本除外)营业利润446.5亿日元,同比-27%。

- PNC周一表示,将通过二次公开发行退出价值约170亿美元的投资。作为交易的一部分,贝莱德将直接从该公司回购11亿美元的股份。PNC持有贝莱德22%的流通股,为最大持有人。

- 华为声称美国专利审判和上诉委员会有关一项专利无效的裁决是错误的,该专利与两个设备之间发送无线电控制信号的方式有关,不过这一主张未能成立。美国联邦巡回上诉法院裁定,专利委员会裁定华为专利因其显而易见而无效是正确的。

- 国泰航空公布,今年截至4月止旗下国泰航空及国泰港龙已录得未经审核亏损45亿元。国泰4月以可用座位千米数计算的运力按年下跌97.3%,收入乘客千米数按年减少99.3%,乘客主要是由北美和英国等地返港

3、市场异动情况

市场对外围经济及中美关系的忧虑,恒指本周累跌432点,上下波幅1095点,日均主板成交1054.46亿元,按周多11.4%。

新经济股

同股不同权和第二上市公司可否获纳入恒指,要到下周一(18日)收市后方知结果,但受惠腾讯绩佳,周内不少新经济股破顶,美团(03690)涨6.99%,报119.4元;小米(01810)升6.79%,报11.96元。

手机设备股

瑞声(02018)首季纯利跌近88%,升9.22%,报42.65元,为本周表现最佳蓝筹;舜宇光学(02382)升5.88%,报122.5元;高伟电子(01415)升2.15%,报2.38元;丘钛科技(01478)升2.66%,报10.82元。

地产收租股

周内启德再有商业地流标,反映发展商对前景亦未敢乐观。新地(00016)及九置(01997)均跌5.66%;

信置(00083)跌5.87%;太古地产(01972)旗下太古广场,首季零售销售额泻近五成,太古地产跌4.18%;其控股股东太古B(00087)跌5.34%

沽空异动:

大市本周平均沽空比率: 18.01%

九龙仓置业(1997) 本周沽空比率继续超过50%

民生银行(1988),恒生银行(0011)沽空比率都持续高企,超过50%

二、本周关注

1、经济指数:

英国4月失业金申请人数,美国4月新屋开工,中国央行贷款市场报价利率,英国4月核心消费价格指数(CPI)同比,英国4月核心输出PPI同比,英国4月零售物价指数同比,德国4月生产者物价指数PPI同比。

2、重点新股:

上周首日上市4支新股全部收红,其中备受关注的沛嘉医疗-B和建业新生活双双大幅上涨。同时招股的开拓药业最终孖展倍数达到191倍,意味着最终超购倍数将大于191,据传开拓将上限定价,本周五首日表现备受期待。

上周还有一些新股消息如下:

- 腾讯控股持股3.93%,移卡通过港交所聆讯,有望月内开启招股;

- 京东确认香港上市,已秘密递表港交所,最快5月25日开启招股;

- 市场最新消息,腾讯旗下微医最快5月底向港交所递交招股书,预期估值150亿美元,据媒体报道,瑞信(Credit Suisse)将不再担任微医集团港股上市的联席保荐人,或有可能更换为花旗。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化