原创精选> 正文

即将赴港上市的京东,能在Q1交出靓丽的财报吗?

2020-05-13 19:27

- 京东(JD) 0

- 拼多多(PDD) 0

- 阿里巴巴(BABA) 0

5月15日(周五),京东将于盘前发布2020Q1业绩报告。

京东的股价,由最低点近19美元大幅反弹至当前的47美元,在一年半的时间中累积上涨近250%。

行情来源:华盛证券

股价的上涨来源于京东基本面的持续改善。那么,历经疫情考验的京东,会在Q1交出一份怎样的财报呢?

往期表现回顾

营收增速止跌回升

2019年,京东总体收入增速开始止跌回升,主要原因在于规模效应促进了效率的提升。但从更长时间维度观察,京东的营收增速持续放缓,或与规模已大、以及新入场玩家入局有关。

资料来源:天风证券

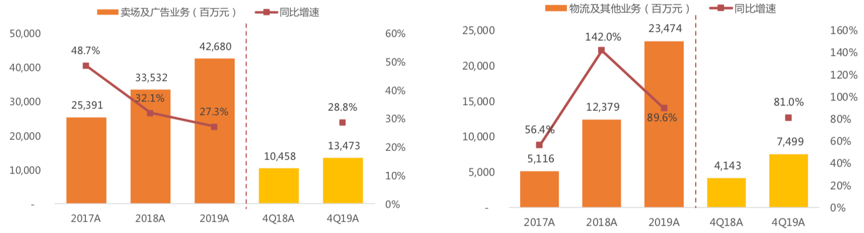

细分角度看,京东又将业务分为自营电商(家电、日百销售)、服务及其他(卖场、广告、物流)在内。

2019年,京东自营电商收入增速略逊于整体收入,但服务及其他净收入表现抢眼。分析来看,推动京东营收增速的主要是日百产品销售收入和物流服务收入,其中物流收入增速尤其抢眼,2019全年同比增长近90%。

资料来源:天风证券

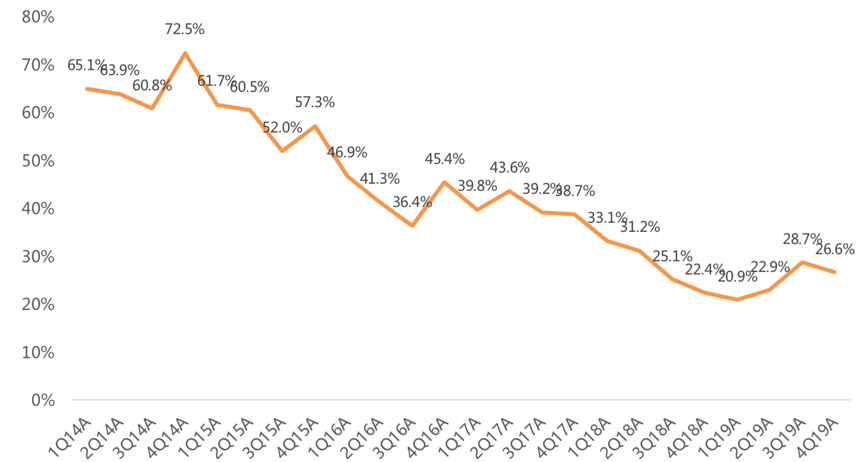

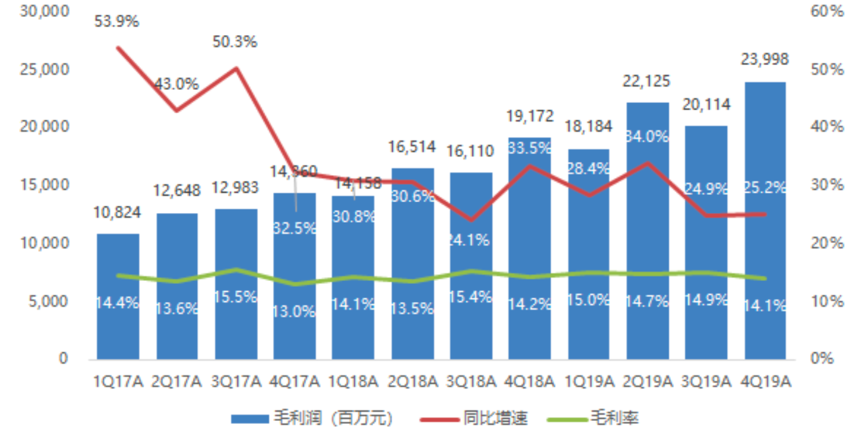

全年毛利率稳中有升,运营费用率有所改善

19Q4毛利率为14.1%,同比下降0.2%,环比下降0.9%;全年毛利率达到14.6%,同比提升0.4%。此外,在一系列成本管控举措之下,京东的履约费用率、研发及内容费用率、管理费用率均有所下降,但营销费用率有所上升,Q4达到4.8%,同比增涨0.1%。

资料来源:天风证券

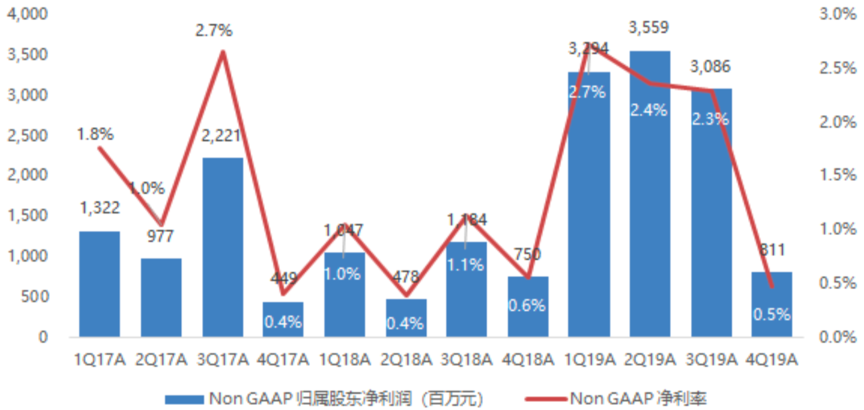

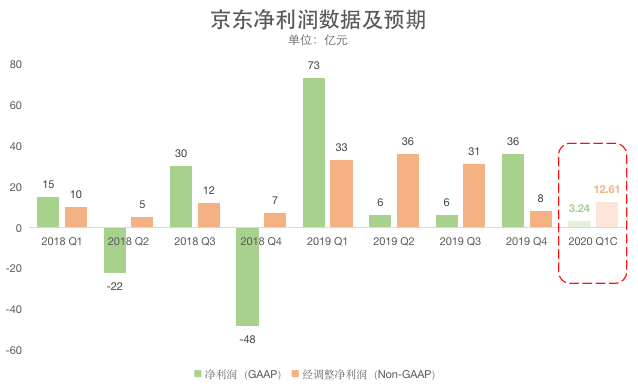

Q4及全年利润超预期

京东归属股东净利润表现超出预期。Q4,京东录得净利润8.1亿元同比增长8.1%;全年净调整净利润达到107.5亿元,同比增长达210.7%,高于分析师预期。

资料来源:天风证券

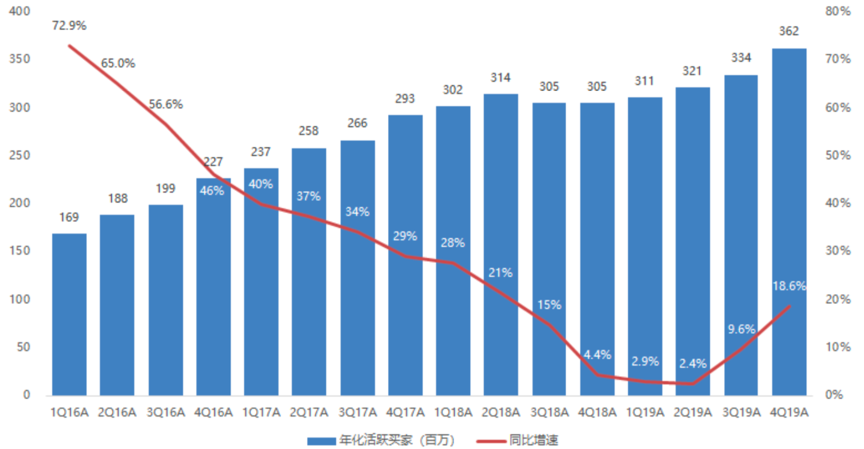

运营数据表现抢眼

2019年,京东活跃买家增速在Q2触底,仅2.4%,随后重现增长,Q4单季活跃买家数大幅增长近20%,达到3.62亿。此外,2019年京东全年GMV达到2.09万亿元,同比增长24.4%;平台商家数达到27万。

资料来源:天风证券

2020Q1财报前瞻

物流助力下,京东疫情期间逆势抢跑

2019年的胜局已是过去,2020年的考验已经开始。疫情对全球各行各业都产生了深远的影响,但京东仍预计2020年一季度收入至少同比增长10%。

给出增长预期的底气,来源于京东物流在疫情期间的超预期表现。

与四通一达相比,京东早在2月22日就已经基本全面复工,疫情期间仍然保持高效率的正常运营。此外,疫情也使得京东仓配一体化的运营模式优势尽显,这在疫情居家的场景下促使更多老用户加速回流。

根据七麦数据,京东APP在IOS端端每日下载量在疫情发生后快速上升,最高取得近翻倍升幅达到10万次/日。

资料来源:天风证券

稍早前Trustdata发布的《2020Q1中国移动互联网行业分析报告》上也显示,疫情反而促进了移动电商用户数的增长,2020年2月移动电商用户日均使用市场开始反弹,3月峰值创13.8分的历史新高,而主要原因还是居家封锁的场景下催生了更多网购需求。

资料来源:Trustdata

此外,值得关注的是用户数据上的变化。

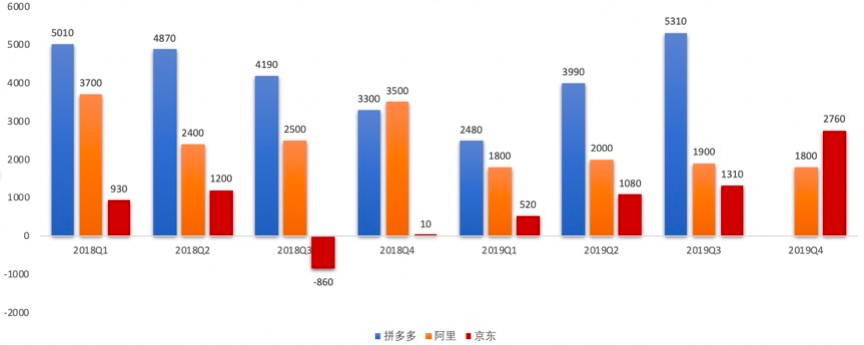

过去2年,拼多多的崛起加剧了电商行业的竞争,就最关键的新增活跃用户数方面,阿里和京东远不是拼多多的对手。下图清晰的表现出拼多多在新增用户数上的压倒性优势。

数据来源:华盛证券

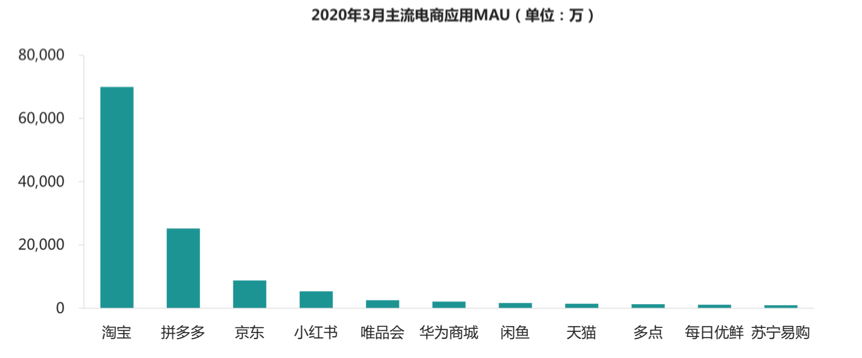

增量累积下,到2020年3月,拼多多月活跃用户数甚至已经超过京东的两倍。从这个角度看,重视用户数的美股市场给予拼多多更高的估值也确实合理。然而,拼多多单用户客单价远远低于京东,因此单用户的价值要远逊于京东。事实上,这也是两种走完全不同路线的电商模式,拼多多依靠的是廉价商品和补贴,走的是农村包围城市路线;而京东靠的主要是高单价的电子产品和领先的物流服务,走的是城市优先路线。在此基础上,两者的用户重合度也较低,因此拼多多的高速发展,最担心的还是淘宝,京东在竞争中受到的影响相对小的多。

数据来源:华盛证券

达达赴美上市,京东获益匪浅

5月13日,达达集团已经正式向美国证券交易委员会(SEC)公开递交F-1招股文件,计划以“DADA”为证券代码在美国纳斯达克挂牌上市,初期筹资约1亿美元。

业务方面,达达集团主要业务包括达达和京东到家。2016年4月,京东到家与彼时的众包物流平台“达达”宣布合并,合并后,双方一度以“达达-京东到家”的品牌来面对有美团、滴滴、饿了么、蜂鸟参与的本地生活服务、即时配送战争。如今,京东到家为达达带来了更大的订单入口,达达为京东到家带来了订单高峰时紧缺的运力,也缓解了京东到家和京东物流在配送端的成本压力。

如今,京东是达达的第一股东,持有47.4%的股份。此外,京东还是达达净收入的主要来源,2019年达达来自京东的净收入比例达37.8%。此次达达若能成功上市,对京东来说意味着物流配送的布局会更加坚挺,进一步加深京东在物流领域的产业护城河。

大行预期普遍向好

根据彭博一致预期,京东一季度营收约为1366亿元,同比增长12.9%。

图片来源:36氪

经调整净利润达12.6亿,同比下降超60%。目前45位分析师给予京东“买入”评级,6位分析师建议持有,最新目标价50.6美元,较当前价仍有近8%的涨幅空间。

图片来源:36氪

此外,国内多家券商对京东均持乐观看法:

国信证券称,以、3C数码快消品为主的一般商品,在线上的增长空间更高,有望为京东营收带来长期成长的空间。

广发证券发研报表示,疫情凸显了自建物流的优势,京东可能是受冲击最小的电商平台,并预计京东自营Q1表现将强于电商大盘。

中信证券研报称,京东物流的配送优势在疫情下被进一步强化,继续看好京东未来的长远发展。

相关阅读:

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化